¿Por qué los inversores son tan optimistas?

Nos encontramos en un momento del ciclo bursátil en el que las rentabilidades puede que no sean tan elevadas como en el pasado. Entonces, ¿qué deben hacer los inversores que quieren mantener las ganancias?, ¿están dispuestos a reajustar sus expectativas? Parece que no.

Según el Estudio Global de Inversión de Schroders publicado en 2017, los inversores no están dispuestos a renunciar a las altas rentabilidades. Más de un tercio esperaba una ganancia del 5%-9% anual durante los próximos cinco años, mientras que el 31% presentaba un objetivo del 10%-19%.

De hecho, parece sorprendente como, pese a que los tipos de interés siguen mostrando unos niveles reducidos diez años después de la crisis financiera global, los inversores no solo no han ajustado a la baja sus expectativas, sino que ha sucedido lo opuesto: los Millennials son la generación que tiene las expectativas de rentabilidad más elevadas .

Las rentabilidades pasadas no garantizan rentabilidades futuras

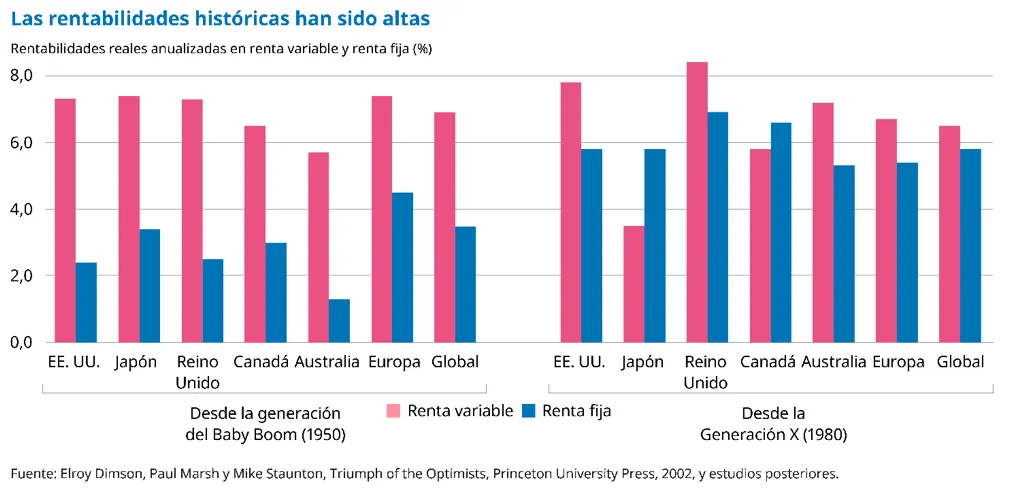

Los gráficos de más abajo muestran que las rentabilidades de la renta variable han sido considerablemente elevadas en todas las regiones y los rendimientos de los bonos especialmente sólidos desde 1980.

Sin embargo, las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. En este sentido, nuestro equipo de economistas señala que es probable que las rentabilidades futuras sean inferiores a las que obtuvimos en el pasado debido, principalmente, a dos razones:

- Se prevé que la inflación se mantenga en cotas bajas. Por tanto, los inversores en renta fija exigirán una prima de rendimiento más baja para compensar la erosión del poder adquisitivo derivado de la inflación.

- El crecimiento global podría ser inferior en el futuro en comparación con el período posterior a la Segunda Guerra Mundial. Consecuentemente, se prevé que los tipos de interés se mantengan en un nivel bastante bajo.

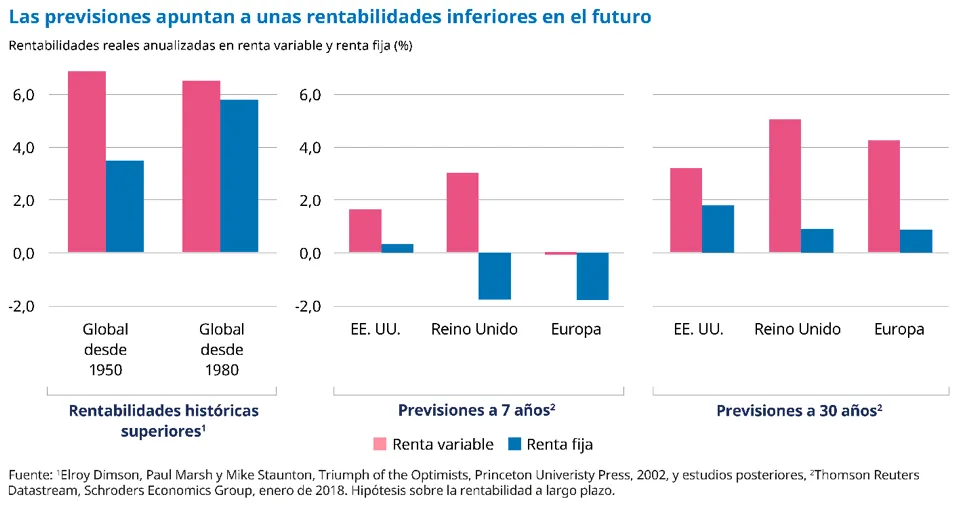

El siguiente gráfico muestra que en Estados Unidos, Reino Unido o Europa probablemente no vuelvan a alcanzarse las rentabilidades superiores al 6% registradas en el mercado de renta variable en el pasado reciente. Para la renta fija se prevé que en Reino Unido y en Europa, los rendimientos se sitúen en negativo en los próximos siete años.

Pese a ello, nuestro equipo de economistas prevé que la renta variable asiática supere a la mayoría de los mercados de renta variable desarrollados en un horizonte a 30 años como consecuencia de las divergencias en el crecimiento de la productividad.

¿Qué implica esto para los inversores?

En este escenariode tipos de interés a la baja, los inversores que busquen unas rentabilidades más elevadas deberán ahorrar más o ampliar la gama de clases de activos en las que invierten. Y esto conlleva otros riesgos como,por ejemplo, quels inversores en acciones que distribuyan dividendos más elevados deberán tener en cuenta el precio que pagan por estos títulos.

La deuda corporativa puede ser otra opción, pero los emisores con los rendimientos más altos suelen llevar aparejado un mayor riesgo de impago.

Invertir en horizontes temporales más amplios es otra posibilidad, en cuyo caso deberán considerar el riesgo de tipo de cambio si invierten fuera de su región de origen.

Consecuentemente, aquellos inversores que aspiren a obtener rentabilidades y rentas más elevadas, podrían tener que acudir a una gestora de activos que les ayuden a lograr sus objetivos al tiempo que mitigan estos riesgos.

Información Importante: Las opiniones expresadas aquí, son las de Emma Stevenson, Investment Writer, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6