¿Por qué hemos recortado la previsión del PIB global? - Infografía

Hace tres meses dijimos "la disminución de las tensiones comerciales entre Estados Unidos y China, los bancos centrales más flexibles y los beneficios del precio más bajo del petróleo deberían estabilizar la actividad económica a finales de este año y respaldar una mejora en nuestra previsión de crecimiento mundial para 2020". Sin embargo, dos de esos apoyos ahora han desaparecido y dependemos más de una política monetaria laxa para mantener la actividad. Por ello, al hacer nuestra revisión, hemos optado por recortar nuestra previsión del PIB mundial y os explicamos a continuación el porqué.

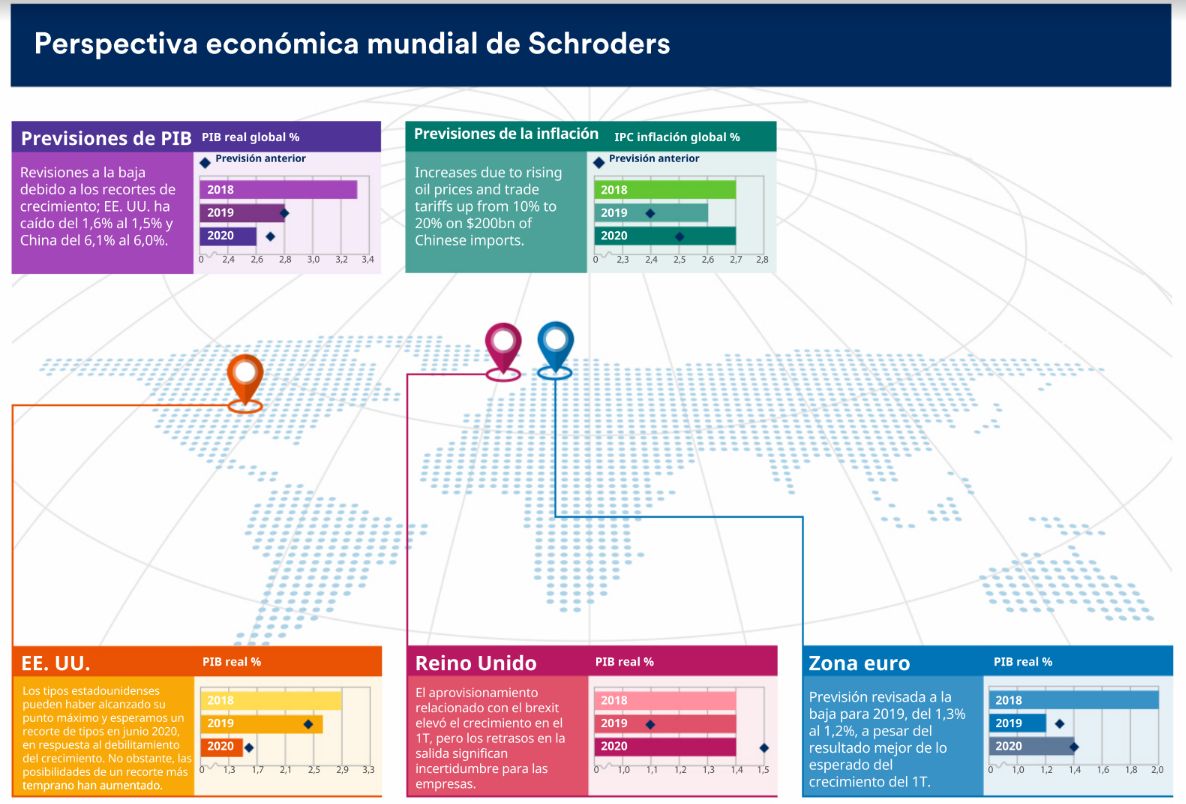

Para empezar, se está produciendo una desaceleración del crecimiento de Estados Unidos, ya que ha caído del 1,6% al 1,5%; lo mismo ha ocurrido en China, su crecimiento ha disminuido del 6,1% al 6%.

Además, también hemos revisado a la baja el PIB de la eurozona del 1,3% al 1,2%, pese a que durante el primer trimestre se han obtenido mejores resultados de lo esperado. No obstante, los vaivenes políticos como el Brexit no favorecen a la región, ya que generan incertidumbre para las empresas.

En cuanto a los mercados emergentes, los precios más elevados del petróleo y las continuas tensiones de la guerra comercial fomentan que, este trimestre, nos hayamos posicionado más negativos en nuestras previsiones.

Por último, vemos tres posibles escenarios económicos globales:

- Estanflación: menor crecimiento y mayor inflación.

- Reflación: expansión económica impulsada por el estímulo gubernamental.

- Deflación: bajada de los precios y productos cuando la inflación cae por debajo del 0%.

Todo estos casos están detallados en la siguiente infografía.

Información Importante

Las opiniones expresadas aquí son las del equipo de análisi macro y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.