¿Por qué Turquía y Argentina no son un riesgo para el resto de emergentes?

Craig Botham explica por qué es poco probable que los problemas económicos de Argentina y Turquía se extiendan e impacten a otros mercados emergentes en el corto plazo.

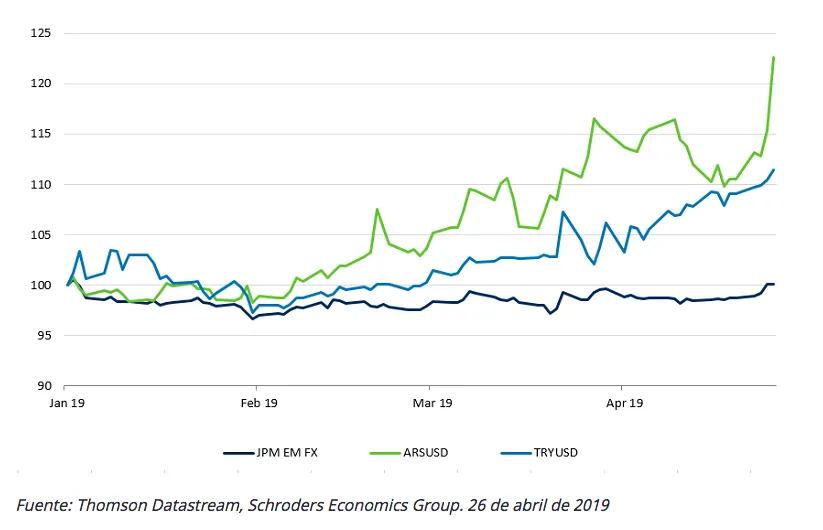

Actualmente, las preocupaciones giran en torno a Turquía y Argentina, ya que otra vez están experimentando volatilidad en su divisa. El gráfico de abajo destaca la turbulencia observada en el peso argentino y la lira turca este año, particularmente cuando se compara con el Índice JP Morgan Emerging Markets Currency, que incluye las principales monedas de mercados emergentes (EM).

Con el crecimiento económico ralentizado y el posible enfriamiento de Estados Unidos, los inversores están nerviosos por un posible contagio. No obstante, los problemas que ambas regiones están experimentando son factores aislados. Por ello, no vemos ningún motivo para que los inversores estén preocupados por el rendimiento del mercado.

La macroeconomía es importante

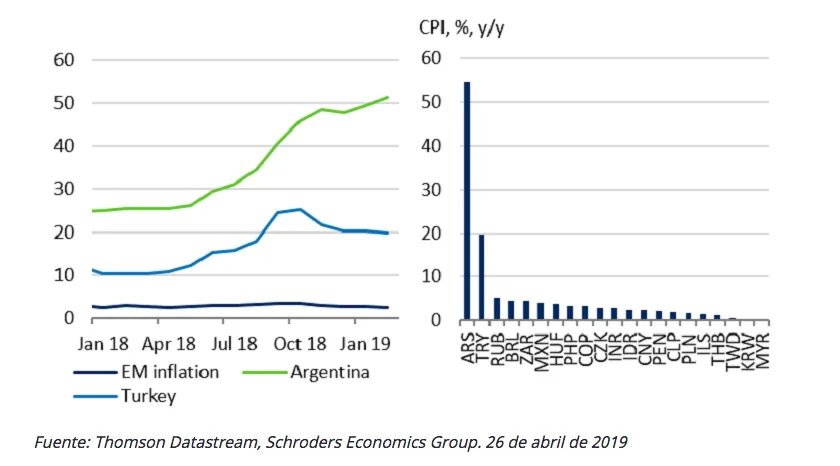

Los problemas de los dos países tienen algunas similitudes. Fundamentalmente, la inflación es una gran preocupación en ambas economías. La inflación en Argentina subió a 54,7% y en Turquía fue de 19,7% en marzo. Estos niveles están muy por encima del promedio de EM (mercados emergentes) y han estado subiendo en un momento en que la inflación en el resto de EM ha sido plana o en descenso.

Sin embargo, ningún otro país emergente parece tener este problema. La inflación está bajo control, gracias a una serie de factores globales y de la propia región, por lo que es poco probable encontrar preocupaciones similares a las de la política turca o argentina.

Otro desafío para Turquía es su moneda. Las reservas de esta divisa extranjera son bajas. Hay diferentes formas de analizar este hecho: o bien el país tiene reservas suficientes para financiar algunos meses las importaciones o bien tiene capacidad para autofinanciarse con deuda en divisa fuerte (deuda denominada en una moneda perteneciente a un país que históricamente se haya considerado estable política o económicamente hablando como, por ejemplo el dólar estadounidense o el yen japonés). En ambos casos, la situación para Turquía no pinta demasiado bien.

... pero también lo es la credibilidad política

Las expectativas juegan un papel crucial en los modelos macroeconómicos y en los mercados financieros. Si no se confía en los organismos que implementan las diferentes políticas, tanto consumidores, empresas e inversores se mostrarán negativos (incluso cuando estén haciendo las cosas bien).

La creencia de que los bancos centrales no están dispuestos o no pueden lidiar con la inflación, por ejemplo, puede llevar a los hogares a convertir el dinero a otra moneda para evitar perder el valor de sus ahorros; a las empresas a cotizar con la expectativa de mayores aumentos en los costes y los inversores a exigir una mayor rentabilidad para compensar el riesgo de que sus inversiones se vean erosionadas por la inflación.

Tanto en Turquía como en Argentina, hay razones para temer por su política. En Turquía, el presidente Erdogan se opone con vehemencia a una política monetaria más convencional y con ese fin se ha apoyado en el banco central en repetidas ocasiones. El hecho de que el banco central se haya alejado de su compromiso previo con una política de subida de tipos más estricta, a pesar de la presión sobre la moneda, ha contribuido a generar esta percepción. Hasta el momento, hay pocas señales de que la política tome la dirección correcta en Turquía.

En Argentina, el presidente Macri fue elegido en una agenda de reforma económicamente tradicional, inicialmente animada por los mercados. Sin embargo, el cambio ha tardado más de lo esperado, y el electorado ha comenzado a cansarse de las promesas. La ex presidenta Cristina Fernández de Kirchner ha comenzado a escalar en las urnas, ya que habrá elecciones en octubre. El regreso de Kirchner, y la política populista, parece una amenaza cada vez más real.

Los desafíos políticos para Turquía y Argentina son claramente significativos. Sin embargo, la buena noticia para el resto de mercados emergentes es que esto es claramente un riesgo específico de estos países, y hay pocas razones para que esto conduzca a un contagio más allá del impacto en el sentimiento general de los inversores en emergentes.

Información Importante

Las opiniones expresadas aquí son las de Craig Botham, economista de mercados emergentes de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.