Q&A: ¿Qué significa que el carbono cueste 50 euros para las empresas europeas?

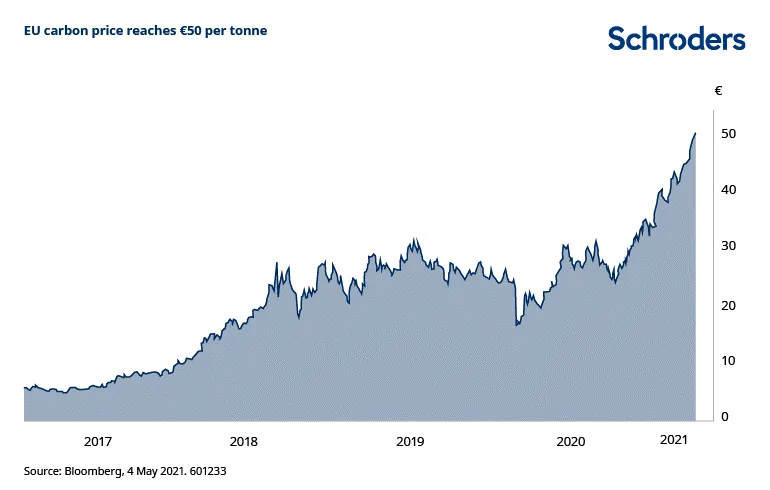

A principios de este mes, el precio del carbono en la Unión Europea superó por primera vez los 50 euros por tonelada, más del doble que antes de la pandemia, con una fuerte subida en los últimos meses. A continuación, explicaremos cómo afecta este precio a las compañías de la UE.

¿Cuál es el precio del carbono en la UE?

El Régimen de Comercio de Derechos de Emisión (RCDE) de la UE está diseñado para poner precio a las emisiones de gases de efecto invernadero de las industrias contaminantes. Actualmente, el RCDE cubre el 40% (unos 1.600 millones de toneladas) de las emisiones europeas.

La iniciativa pretende limitar las emisiones de unas 10.000 instalaciones. Se establece un tope a la cantidad total de determinados gases de efecto invernadero que pueden emitir dichas instalaciones. Las empresas que tienen o gestionan estas instalaciones compran o reciben derechos de emisión, que pueden intercambiar entre sí. El límite del número total de derechos disponibles garantiza que tengan un valor y limita el nivel absoluto de emisiones.

¿A qué sectores afecta?

Actualmente, el sector de la creación de energía se ve mucho más afectado. La subida de los precios del carbono encarece la energía procedente de los combustibles fósiles. Al mismo tiempo, hace que la energía verde -como la eólica o la solar- sea más competitiva, lo que debería fomentar un cambio en el comportamiento de los consumidores y de los proveedores.

El impacto también es diferente según el país. En Alemania y Polonia todavía hay mucho margen para descarbonizar el sector eléctrico. Eso significa que un precio elevado del carbono es clave en esos países, ya que las empresas que dependen de los combustibles fósiles, como el carbón, para producir electricidad verán aumentar sus costes. En cambio, los sectores eléctricos de los países nórdicos, España y Francia ya están cerca de la descarbonización total.

¿Cómo afectarán los nuevos objetivos climáticos de la UE al RCDE?

El actual plan de reducción de los derechos de emisión se ajusta a un recorte del 40% de las emisiones para 2030, mientras que los nuevos objetivos de la UE exigen un 55%.

Esto significa que, si bien el camino hacia una reducción de los derechos de emisión está fijado a grandes rasgos para el periodo hasta 2025, a partir de entonces podríamos ver a un cambio radical. Es probable que haya muchos menos derechos de emisión gratuitos, aunque aún está por ver si hay una reducción inicial brusca o una retirada más escalonada.

Aunque 2026 pueda parecer lejos, la importancia de los factores medioambientales, sociales y de gobernanza (ASG) en la agenda de inversión actual significa que cualquier cambio podría afectar a los precios de las acciones mucho antes. En particular, los inversores deberán tener en cuenta el posible impacto en las valoraciones a largo plazo.

¿Podrían incluirse otros sectores?

Fuera del sector de la generación de energía, podrían incluirse los sectores del transporte y la construcción. El problema con estos sectores es que, en general, las emisiones recaen en el consumidor, no en la empresa, por lo que las emisiones son más difíciles de medir y controlar.

¿Cuáles son los riesgos de hacer más estricto el RCDE?

El principal problema de la ampliación del RCDE es el concepto de "fuga de carbono", según el cual el aumento de los costes para nuestras industrias nacionales provocaría una reducción de la competitividad, obligando a las empresas a cerrar o trasladar sus instalaciones. Las emisiones continuarían; sólo que no estarían en Europa. Una solución muy debatida es un mecanismo de ajuste en la frontera del carbono, también conocido como "impuesto en la frontera del carbono" en Europa. No obstante, todavía existen numerosas preguntas dentro este ámbito que necesitan respuesta antes de que veamos un impuesto fronterizo en enero de 2023 como está previsto.

¿Tienen otros países sistemas similares?

Muchos países tienen regímenes de carbono, pero no están tan desarrollados como el europeo. China es un mercado clave al que hay que estar atentos, ya que es el origen de una gran cantidad de industria basada en el carbón. Con el nuevo objetivo de China de alcanzar las cero emisiones netas en 2060, deberíamos esperar una mejora significativa de su sistema. Esto reduciría la carga de los posibles impuestos fronterizos sobre el carbono en Europa.

Oportunidades de inversión en este contexto

Creemos que los pasos hacia una descarbonización, para fomentar la energía limpia y sostenible, ofrecerán buenas oportunidades en el largo plazo. Para aquellos inversores que compartan esta visión, en Schroders contamos con un reconocido equipo de gestión sostenible, que gestionan, entre otros, el Schroder ISF* Global Energy Transition, un fondo de renta variable global sin empresas de combustibles fósiles ni de energía nuclear que invierte en aquellas compañías que lideran la transición hacia la energía limpia.

*Schroder International Selection Fund se denomina Schroder ISF en este artículo.

Solo para inversores o asesores profesionales

Información Importante

Las opiniones expresadas aquí son las de Arianna Fox, analista de renta variable europea de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Schroder International Selection Fund está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Publicado por Schroder Investment Management (Europe), S.A., Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Protección de Datos

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.