¿Qué mercados están baratos después del tórrido comienzo de 2018?

El comienzo de 2018 ha traído la volatilidad a las bolsas. De hecho, las principales plazas se encuentran en rojo: las acciones del Reino Unido han perdido más del 7%, mientras que Japón ha bajado casi un 5%. Incluso Estados Unidos, que se encuentra en un momento de expansión económica, también ha sufrido pérdidas.

Solo los mercados emergentes comenzaron el año con alzas. Desde finales de 2016, han recuperado alrededor del 40% en términos de dólares estadounidenses, casi el doble de la capacidad de los mercados desarrollados durante el mismo período.

En este contexto, las valoraciones pueden ser una herramienta muy útil cuando se piensa en una estrategia de inversión a largo plazo. Son inútiles para predecir los movimientos del mercado a corto plazo, pero para el inversor a medio y largo plazo son una herramienta esencial.

Los inversores que sufrieron pérdidas durante el primer trimestre del año ahora se sienten algo aliviados ya que las valoraciones están menos presionadas que hace tres meses. Sin embargo, todavía no estamos fuera de peligro.

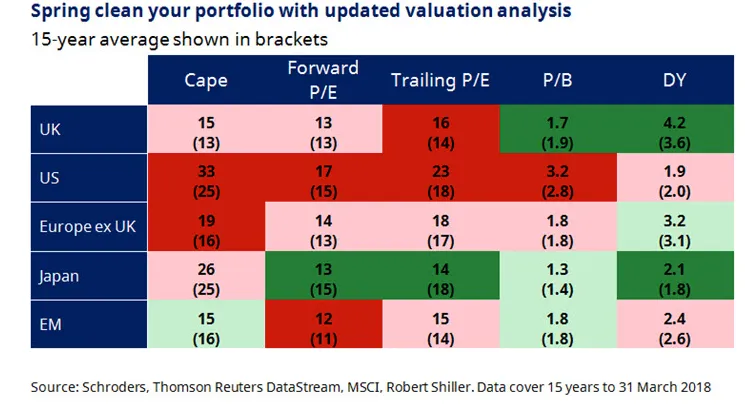

El siguiente cuadro muestra en qué nivel se encuentran las valoraciones actuales de cinco mercados diferentes en comparación con el promedio de los últimos 15 años. Las cifras se muestran redondeadas y sombreadas en rojo oscuro si son más de un 10% caras en comparación con su promedio de 15 años y verde oscuro si son más de un 10% baratas, con tonos más claros para los intermedios.

Por el contrario, Europa parece estar más equilibrada: los mercados europeos no están ni especialmente baratos ni sobrevalorados. Por tanto, Europa sigue teniendo cierto atractivo.

El Reino Unido es una bolsa mixta. Los precios de las acciones están ligeramente caros, aunque no excesivamente, en comparación con las ganancias, pero son baratos en comparación con los dividendos. Los analistas también pronostican que Reino Unido tendrá las peores perspectivas de crecimiento de dividendos de todos los analistas en los próximos dos o tres años. Puede haber valor, pero no es el momento de comprar de manera indiscriminada.

Los mercados emergentes siguen estando mejor valorados en relación con los mercados desarrollados, pero su fuerte desempeño ha impulsado los precios.

Japón parece la compra más obvia desde una perspectiva de valoración, pero la naturaleza orientada a la exportación del mercado bursátil significa que también está más expuesta a la ola creciente de proteccionismo y, como resultado, tiene una perspectiva relativamente débil para el crecimiento de las ganancias.

Entonces, ¿cómo hay que construir la cartera de cara a los próximos meses? Según Duncan Lamont, jefe de análisis de Schroders, la mejor opción es una redistribución de las posiciones en Estados Unidos a favor de mercados emergentes, Japón y Europa. Además, si los ingresos son una prioridad, entonces la compra selectiva del Reino Unido también podría tener sentido. Sin embargo, ninguna de estas opciones está exenta de riesgo. En estos casos, mantener una exposición diversificada en lugar de apostarlo todo a la misma opción permitirá que el inversor concilie mejor el sueño.

Información Importante: Las opiniones expresadas aquí, son las de Duncan Lamont, jefe de análisis de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6