¿Qué países están más expuestos a una guerra comercial? Respuesta a 5 preguntas

Estados Unidos y China han estado usando la retórica para intimidarse mutuamente. A principios de abril, Estados Unidos anunció la imposición de unos aranceles del 25% a las importaciones procedentes de China por un valor total de 50.000 millones de dólares. China respondió con un nivel de aranceles equivalente sobre las exportaciones estadounidenses por el mismo importe. Ahora, Estados Unidos se está planteando tomar medidas sobre otros productos chinos por valor de otros 100.000 millones de dólares.

Si, finalmente, se produce una guerra comercial, ¿podría amenazar la recuperación económica mundial? De momento, la tensión entre los dos países no se ha clasificado oficialmente como una guerra comercial, aunque la amenaza es real.

Una guerra comercial ocurre cuando los países imponen aranceles sobre las importaciones, bienes y servicios de otro país. Esto se hace para que sus propias exportaciones sean más atractivas para los compradores extranjeros y para mejorar la balanza comercial. Muchos países, como los EE.UU., sufren un déficit comercial, en el que el saldo entre los bienes que se compran en el país (importaciones) supera los bienes que se venden fuera del país (exportaciones).

Volviendo a la posible 'contienda' entre Estados Unidos y China, otros países podrían verse expuestos debido a sus cadenas de suministro e ingresos interconectadas, lo que podría poner en riesgo el crecimiento económico mundial. Sin embargo, no todos los países se verían afectados de la misma manera, al tratarse de una región heterogénea Aquí, el economista de Schroders Craig Botham responde cinco preguntas clave sobre las guerras comerciales.

Guerras comerciales: respuesta a cinco preguntas

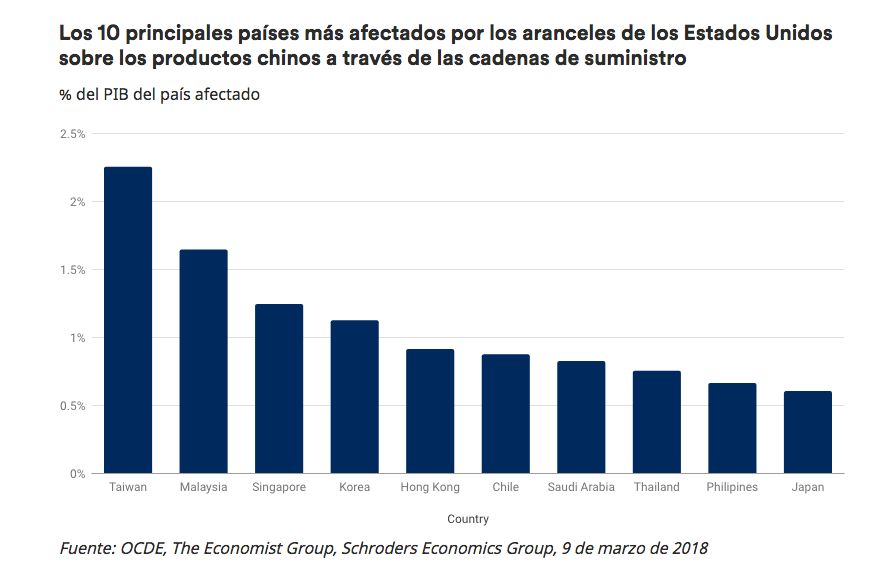

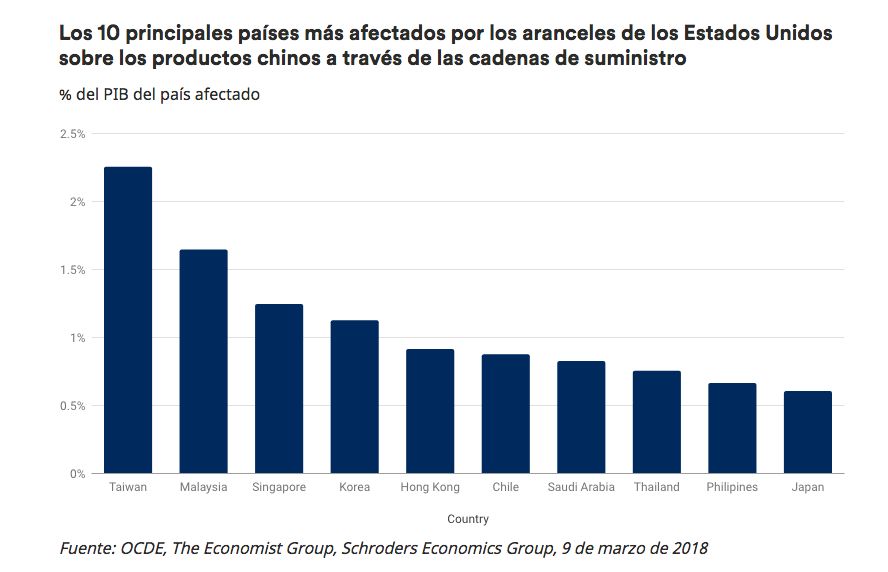

1) ¿Qué países podrían estar más expuestos a una guerra comercial entre EE. UU. Y China?

Los titulares se han centrado en el daño a China en el caso de una guerra comercial, pero los otros mercados emergentes (EM) podrían sufrir incluso más. En algunos casos, los gobiernos de estas potencias no tienen a su disposición los recursos de Beijing y tendrán que poner en práctica una mayor presión política interna para actuar.

Es evidente que los aranceles sobre las exportaciones chinas son mucho más importantes para los EM que los de las exportaciones de EE.UU. Es probable que el efecto negativo se concentre en mercados emergentes de Asia.

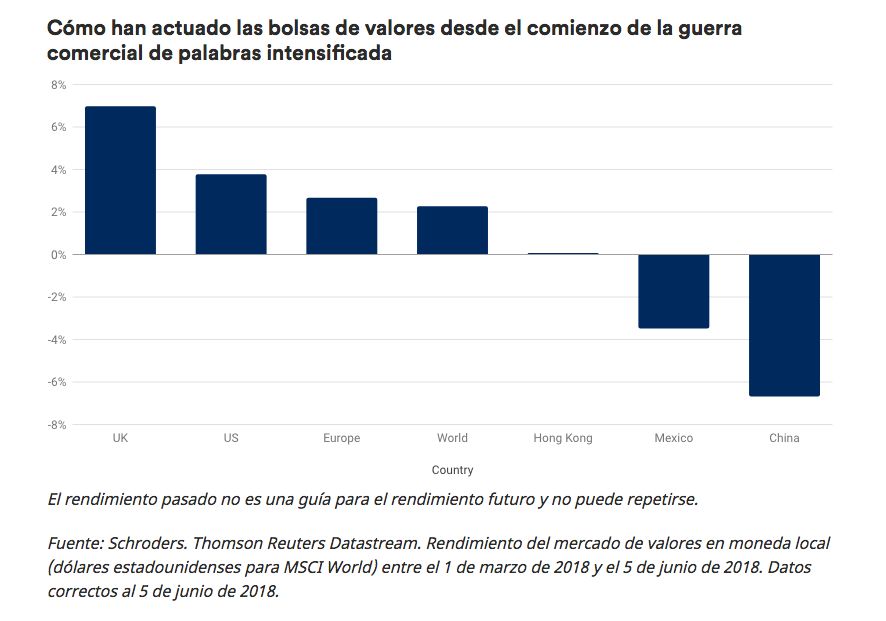

2) ¿Cómo reaccionaron los mercados bursátiles ante la perspectiva de una guerra comercial?

En comparación con el rendimiento en 2017, las ganancias de este año han sido en general mediocres y mucho más volátiles. Es posible que los mercados aún no estén convencidos de que una guerra comercial sea inevitable, pero tampoco están seguros de que pueda evitarse.

La debilidad en los mercados chinos podría estar impulsada también por condiciones crediticias más estrictas y por un crecimiento más lento. También ha habido dudas sobre el ritmo de expansión global que han pesado sobre el sentimiento de equidad.

Por ahora, el mercado parece estar apostando a que se puede evitar una guerra comercial entre China y EE.UU., pero una mirada a la bolsa de valores mexicana nos dice que las tensiones comerciales pueden tener un costo real cuando se intensifican.

3) ¿Alguien puede ganar en una guerra comercial?

Podría haber ganadores de cualquier escenario. China y EE.UU. necesitarán reemplazar suministros de bienes afectados dado el aumento en los costes. Así se refleja en un aumento en el precio de las semillas de soja brasileñas desde que China propuso un arancel del 25% sobre las importaciones de los productos de Estados Unidos.

Sin embargo, no todas las áreas tienen el potencial de obtener ganancias. Los aranceles de China sobre los productos estadounidenses ofrecerán oportunidades a aquellas economías desarrolladas que tienen la posibilidad de reemplazar a Estados Unidos como un importante proveedor de bienes de valor, mientras que otras economías emergentes esperan sustituir a China como proveedor de materias primas y componentes".

4). ¿Cómo pueden los consumidores sentir el impacto de una guerra comercial?

Con base en las tarifas propuestas, el impacto inmediato de los precios para los consumidores estadounidenses debe ser limitado. En general, EE.UU. ha evitado enfocarse en los bienes de consumo, por lo que la mayoría de los efectos vendrán a través de mayores costes de producción para las empresas estadounidenses.

Una posible excepción es la amenaza más reciente del presidente Trump de imponer un arancel del 25% sobre las importaciones de vehículos, que se traduciría inmediatamente en un aumento del precio para el usuario final.

Además de los posibles aumentos de precios, parece probable que los aranceles pesen sobre el crecimiento. Los productores que no puedan repercutir los aumentos de costes, por ejemplo, generarán menos ganancias y tendrán que reducir la producción. En una escala lo suficientemente grande, esto podría en última instancia repercutir en un crecimiento reducido en el empleo y los salarios.

5) ¿Qué cerca estamos de una guerra comercial total y qué es lo que qué sucederá después?

En este punto, parece que ambas partes toman una posición negociadora con el objetivo de llegar a un acuerdo, aunque el 15 de junio de 2018, cuando venza la lista final de aranceles, será una fecha clave.

Si se intensifica y se convierte en una guerra comercial total entre los EE.UU. Y China, las implicaciones son negativas para la economía mundial, con un crecimiento probablemente más débil y una inflación más alta.

Nuestro pronóstico captura las consecuencias de estanflación (alta inflación, desaceleración del crecimiento y aumento del desempleo) con un crecimiento global menor en 0.8% e inflación 0.7% mayor en comparación con el escenario base. Actualmente prevemos un crecimiento acumulado de 6.6% e inflación de 5.1% durante 2018 y 2019.

Las opiniones expresadas aquí son las de Craig Botham, economista de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.