Sectores y estilos de renta variable llamados a brillar cuando la inflación afloje

La fuerte caída de la inflación estadounidense durante 2023 suscitó esperanzas ante los agresivos recortes de los tipos de interés. Pero desde entonces, el mercado ha pasado de descontar entre seis y siete bajadas de tipos de la Reserva Federal (Fed) a sólo dos.

Se espera que la inflación descienda este año hasta el 2-3% y que para 2025 la tasa general del IPC en EE.UU. vuelva a acercarse al objetivo del 2% fijado por el banco central. En un mundo en el que la inflación tiende a la baja, ¿cómo deberían posicionar los inversores sus carteras en términos de sectores y estilos de renta variable?

¿Cuáles son los estilos y sectores de renta variable?

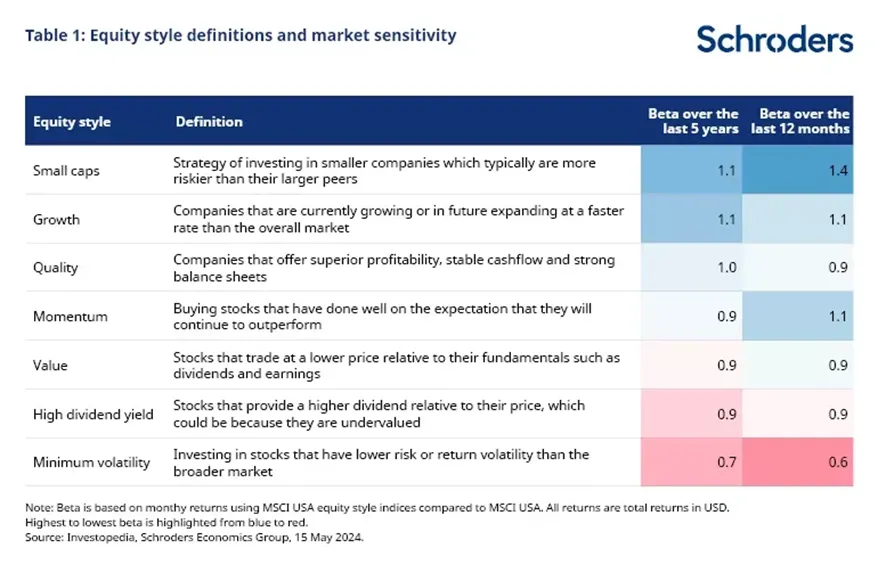

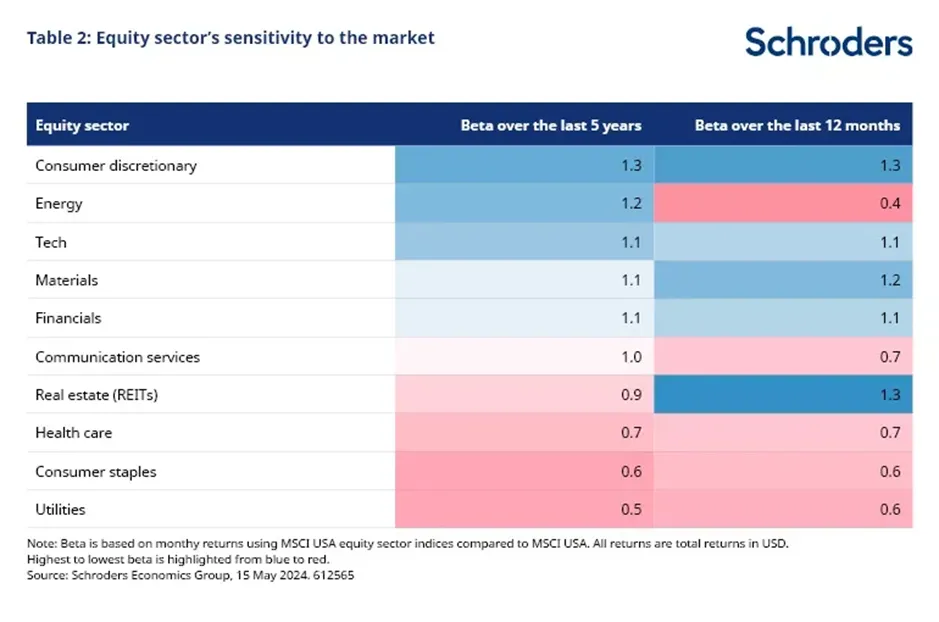

Mostramos la beta para ilustrar la sensibilidad de la estrategia de inversión al comportamiento del mercado en general. Por ejemplo, los estilos de renta variable más defensivos, como el value y el alto dividendo, o sectores como los servicios públicos y la sanidad (véanse las tablas 1 y 2), tienen una beta inferior a uno. Estas son las áreas que tienden a obtener mejores resultados cuando el mercado se deprecia.

Por el contrario, los estilos cíclicos como los valores de pequeña capitalización (small caps) o los valores de crecimiento (growth), o sectores como el consumo discrecional y la energía, son más sensibles al comportamiento del mercado en general. Aunque la beta puede cambiar con el tiempo, como se observa en el sector energético, que se ha vuelto menos sensible al mercado general en los últimos 12 meses.

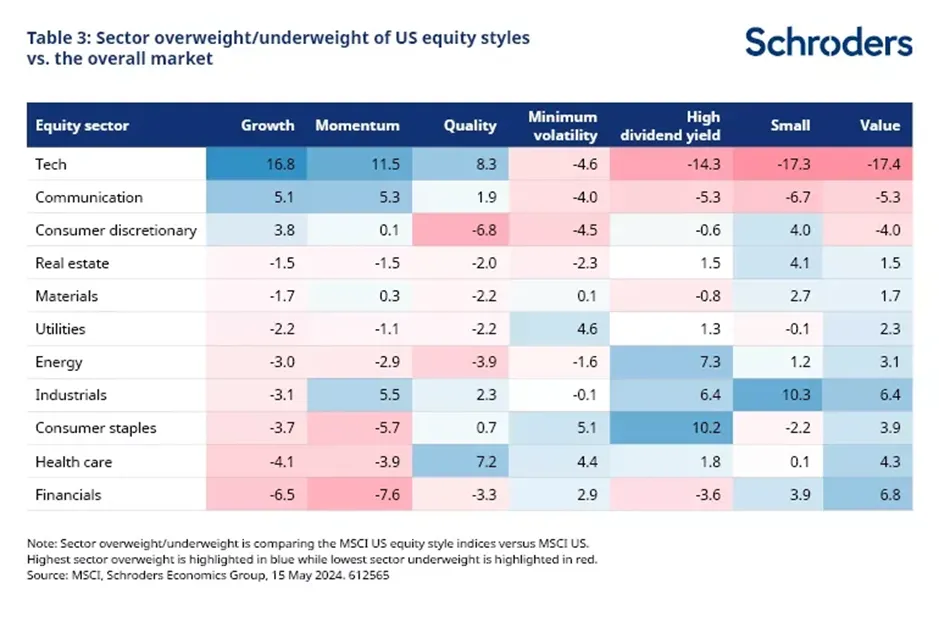

Los sectores influyen en la rentabilidad de los estilos

La tabla 3 ofrece una instantánea de la distribución sectorial de los diferentes estilos de renta variable frente al mercado global.

Los estilos de renta variable, como la volatilidad mínima y el alto dividendo, más defensivos frente al mercado en general, tienen una mayor ponderación hacia sectores como los cuidados sanitarios y los bienes de consumo básico. En comparación, el estilo de crecimiento es de mayor beta y está dominado por el sector de la tecnología de la información (tech).

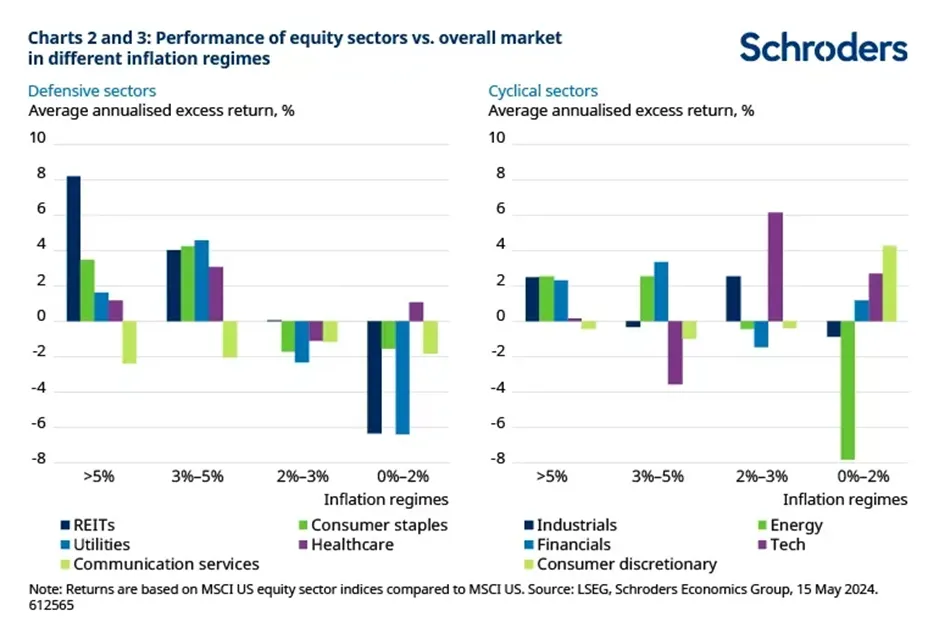

¿Cómo se comportan los sectores de renta variable en distintos regímenes de inflación?

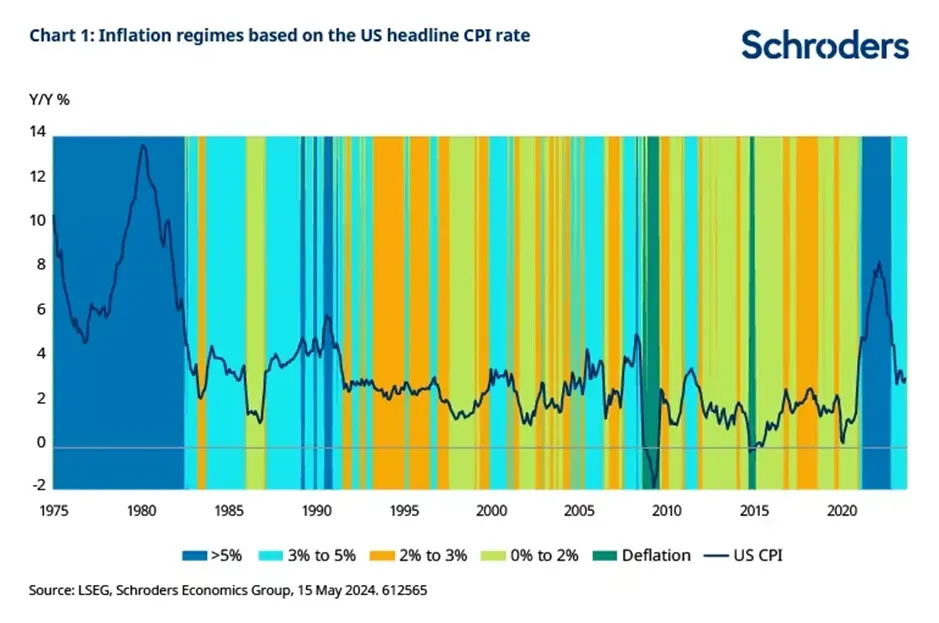

El gráfico 1 muestra cómo definimos los regímenes de inflación[1] según diferentes intervalos del IPC que se remontan a la década de 1970. En general, la inflación pasa el mismo tiempo en cada uno de los regímenes. La excepción son los periodos de deflación, que hemos excluido de nuestro análisis debido a su escasa frecuencia.

Hemos dividido los sectores en defensivos y cíclicos en función de su sensibilidad al mercado global. El gráfico 2 muestra que la mayoría de los sectores defensivos obtienen mejores resultados cuando la inflación es alta, ya que son más resistentes al aumento de los precios, pues los consumidores siguen necesitando comprar artículos de primera necesidad, como alimentos y cuidados sanitarios. La excepción son los servicios de comunicación, que parecen obtener malos resultados en todos los entornos inflacionistas.

Al mismo tiempo, algunos de los sectores cíclicos, como el energético y el financiero, tienden a ir bien cuando la inflación es alta (gráfico 3). Los ingresos del sector energético dependen de los precios del petróleo y el gas, que es un componente clave de la tasa general del IPC. Los activos financieros tienden a hacerlo bien en un entorno de inflación y tipos de interés altos, ya que aumentan los ingresos netos obtenidos por los bancos. Los ingresos netos por intereses son los beneficios derivados de prestar a un tipo más alto que los intereses pagados a los depositantes.

En comparación, los sectores cíclicos, como el tecnológicos y los de consumo discrecional, suelen obtener mejores resultados cuando la inflación es baja. Esto se debe a que cuando la inflación es baja, los tipos de interés tienden a ser bajos. Los valores tecnológicos son más sensibles a unos tipos de interés más altos porque generan una proporción considerable de sus beneficios en el futuro, por lo que estos flujos de caja futuros se descuentan a un tipo más alto. En el sector de consumo discrecional, algunos de los activos tienen una exposición significativa a la tecnología para facilitar su negocio. Al mismo tiempo, cuando aumenta la inflación, los consumidores suelen dar prioridad al gasto en artículos de primera necesidad frente al gasto discrecional en bienes y servicios.

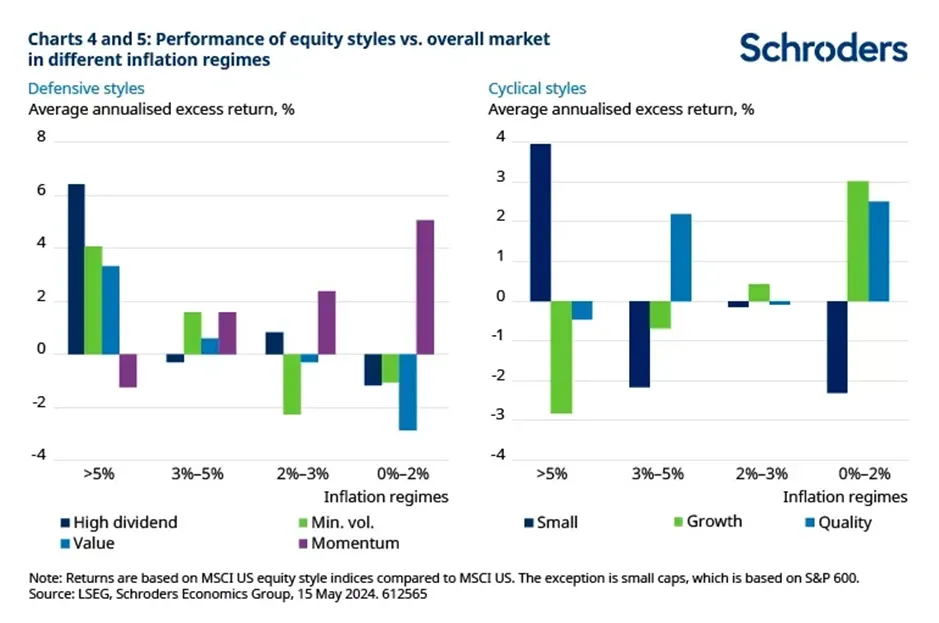

¿Cómo se comportan los estilos de renta variable en distintos regímenes de inflación?

Las estrategias de renta variable más defensivas tienden a obtener mejores resultados cuando la inflación es elevada (gráfico 4). Tanto los activos de volatilidad mínima como los de altos dividendos están más expuestos a sectores defensivos. Pero los índices de altos dividendos y de value tienen una mayor concentración de empresas del sector energético, que se benefician de un entorno de inflación creciente.

La estrategia basada en el momentum tiende a obtener buenos resultados cuando la inflación es baja, aunque sea más defensiva en comparación con el mercado.

En cuanto a los estilos más cíclicos, el crecimiento y la calidad suelen obtener mejores resultados cuando la inflación es baja (gráfico 5). Ambos sectores tienen una elevada ponderación hacia la tecnología. Pero el estilo de calidad no tiene un resultado claro cuando la inflación es alta, a diferencia de los activos de crecimiento, que obtienen malos resultados. Esto podría deberse a que el índice de calidad está más invertido en sectores defensivos.

Por otra parte, los activos de pequeña capitalización se comportan como las estrategias más defensivas, ya que obtienen mejores resultados cuando la inflación es alta que cuando es baja debido a que están más ponderados hacia sectores defensivos y financieros.

[1] Existen varias formas de analizar la relación entre la rentabilidad de los distintos estilos de renta variable y el entorno inflacionista. Aquí hemos utilizado la tasa general del IPC y hemos explorado otras medidas de inflación, como la tasa subyacente del IPC y las expectativas de inflación de consenso. Los resultados obtenidos utilizando el IPC subyacente fueron en general similares, pero no encontramos ninguna relación significativa entre la rentabilidad de los distintos estilos de renta variable y el entorno de inflación definido por las expectativas de inflación de consenso.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Tina Fong, estratega en Schroders y Ben Read, economista en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. Este material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.