Vuelven los “espíritus animales” al mercado, pero sobre cimientos frágiles

La recuperación de los mercados en las últimas semanas ha sido rápida y, en cierta medida, inesperada, y destaca no solo por su velocidad, sino también por su amplitud.

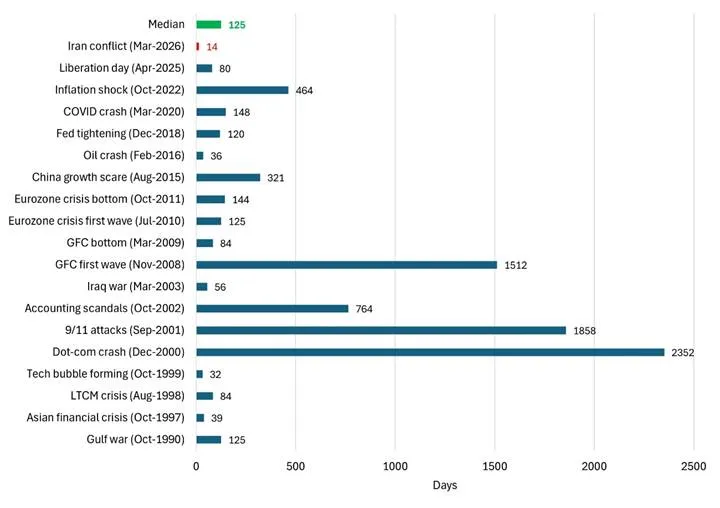

El Nasdaq ha llegado a acumular hasta 13 sesiones consecutivas —su racha alcista más larga desde 1992—, y el avance de las últimas tres semanas se sitúa entre los más fuertes desde el repunte posterior a la Covid19 en 2020. En comparación con su histórico, el ritmo del repunte de la renta variable estadounidense resulta especialmente llamativo. La reciente caída de aproximadamente el 10% del índice S&P 500, por ejemplo, se ha recuperado en cuestión de semanas, lo que ha supuesto una de las recuperaciones más rápidas tras una corrección desde 1990.

Gráfico 1: La recuperación más rápida tras una caída del 10 % en más de 35 años

Días naturales que tardó el S&P 500 en recuperarse por completo de una caída del 10%

Fuente: Bloomberg, a fecha del 21 de abril de 2026. La rentabilidad pasada no garantiza resultados futuros y puede que no se repita.

Lo que destaca no es solo la magnitud del movimiento, sino su carácter. La tendencia ha sido inequívocamente procíclica y de apetito por el riesgo: la tecnología, las acciones de momentum y los semiconductores han liderado la subida, y el repunte se ha extendido a los valores cíclicos y a las empresas de menor capitalización. Esto se ha percibido menos como una recuperación tentativa y más como una liberación del apetito por el riesgo acumulado, con inversores cada vez más dispuestos a volver a participar en el mercado a pesar de un contexto macroeconómico inestable. Ese entusiasmo demuestra los sólidos fundamentales empresariales que sustentan la economía estadounidense.

En ese sentido, el mercado se está comportando como si hubiera aprendido a convivir con el riesgo geopolítico, al igual que lo hizo con la guerra en Ucrania. Pero esa suposición será puesta a prueba, ya que el calendario y la duración de un alto el fuego con Irán sigue siendo un objetivo incierto. Así pues, aunque el optimismo ha vuelto claramente, lo hace en un contexto geopolítico más frágil de lo que podría sugerir la rentabilidad general de la renta variable, con los precios del petróleo aún un 60% al alza en lo que va de año y la inflación y la política de la Fed como preocupaciones persistentes.

Renta fija: tranquilidad por ahora, pero sin caer en la complacencia

En contraste con el fuerte repunte de la renta variable, los mercados de tipos se han mantenido relativamente contenidos. El rendimiento de los bonos del Tesoro a 10 años se ha mantenido en un rango relativamente estrecho, en torno al 4,25%. Esto sugiere que los inversores de bonos no están respaldando plenamente una reaceleración del crecimiento o de la inflación. Esta divergencia es importante. La renta variable se inclina por un discurso más optimista —crecimiento más sólido, beneficios resistentes y mejora de la confianza—, mientras que la renta fija muestra más cautela, sobre todo teniendo en cuenta los riesgos relacionados con la energía y la geopolítica. Los mercados de bonos, como suele ocurrir, adoptan una postura más prudente, que, en nuestra opinión, refleja mejor el equilibrio actual de riesgos.

Reflexiones finales

A pesar de la continua incertidumbre política y geopolítica, el contexto empresarial sigue siendo, en general, favorable. Los beneficios empresariales se mantienen, ha vuelto el apetito por el riesgo y la amplitud del mercado ha mejorado notablemente en las últimas semanas. Al mismo tiempo, el mercado de renta fija sigue reflejando unas perspectivas más moderadas, con tipos contenidos que aún no confirman un escenario más inflacionista o de sobrecalentamiento, mientras que el carry sigue siendo una fuente atractiva de rentabilidad en toda la clase de activos. En ese entorno, nos sentimos cómodos con una postura constructiva pero selectiva, con una preferencia continuada por la deuda de mercados emergentes, el crédito titulizado y los segmentos del mercado que ofrecen carry, al tiempo que reconocemos que es probable que los tipos se mantengan dentro de un rango limitado a corto plazo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los del Equipo de renta fija multisectorial de EE.UU. de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.