En Navidad tus sueños juegan a la Lotería y como soñar todavía es gratis, vamos a probar. Imagina que el 22 de diciembre los Niños de San Ildefonso cantan ese número que llevas: acabas de ganar 400.000 euros. Una vez hayas terminado de regar a todo el mundo con champán en la administración de lotería tendrías que empezar a pensar qué hacer con El Gordo. Es mucho dinero y bien administrado puede servir para algo más que tapar algunos agujeros.

Si te toca la lotería empieza por lo básico: Hacienda. La Agencia Tributaria también juega a la lotería de Navidad, pero sabiendo que ganará. En concreto, tendrás que pagar al fisco un 20% de lo que ganes que supere los 40.000 euros. En el artículo “Fiscalidad de la lotería” hacemos todos los números para el resto de premios.

Tras pasar por Hacienda te quedarán 328.000 euros, un dinero con el que puedes hacer muchas. ¿Suficiente como para vivir de las inversiones? Eso dependerá de cómo lo uses, pero hay una cosa que debes tener clara. Si quieres lograrlo, deberás invertir bien el dinero de la lotería. Por eso vamos a empezar con cuatro cosas que puedes hacer con el dinero de la lotería y una que debes evitar.

Invertir en fondos de inversión

Tu primera opción para obtener rentabilidad para el dinero de la lotería es crear una cartera de fondos de inversión. Los fondos de inversión son productos flexibles con los que podrás recuperar tus ahorros en cualquier momento y que cuentan con una gran ventaja fiscal: si traspasas el dinero de un fondo a otro no pagarás impuestos, aunque tengas plusvalías. Sólo tendrás que pasar por ventanilla cuando vendas las participaciones.

Gracias a este diferimiento fiscal los fondos son ideales para invertir a largo plazo, es decir, para planificar tu jubilación, por ejemplo. En la sección de fondos de inversión puedes encontrar una guía para iniciarte en fondos.

Invertir en planes de pensiones

Frente a los fondos de inversión se colocan los planes de pensiones. Los planes de pensiones son productos algo más rígidos en las condiciones para rescatar el plan de pensiones antes de tiempo. De hecho, lo más normal es que deban pasar por lo menos 10 años desde que inviertas hasta que puedas acceder al dinero.

La ventaja es que podrás desgravar en la declaración de la renta el dinero que inviertas en planes de pensiones. A cambio, su fiscalidad será peor en el momento del rescate.

Comprar una casa

Con 328.000 euros puedes comprar muchas cosas, incluida una casa… O al menos, para dar una buena entrada. ¿Es la mejor alternativa desde un punto de vista financiero?

La clave para averiguarlo es hacer números. En concreto lo que obtendrías a largo plazo con el dinero que cuesta la casa frente a lo que valdrá la casa en ese mismo tiempo más el dinero del alquiler que ya no pagarás y que podrías invertir.

¿Y si optas por comprar casa? El valor de la vivienda aumentaría previsiblemente (calculamos un 1% anual) y además podrías usar el dinero del alquiler o por lo menos una parte para invertir. Suponiendo que destines 600 euros de alquiler a los mercados con ese mismo perfil, al cabo de 20 años tendrías 272.182 euros más los 392.000 euros que aproximadamente valdría tu casa.

Otra cuestión diferente es que quieras comprar vivienda para invertir.

Acudir a un asesor o experto financiero

¿No te ha convencido ninguna de las alternativas anteriores? Siempre puedes ponerte en manos de un experto. Al igual que para construir una casa recurres a un arquitecto, también puedes usar asesoramiento financiero para construir tu cartera de inversión.

Lo importante al hacerlo es que busques un asesor independiente de quien puedas fiarte. En este artículo puedes ver qué pedirle a un asesor financiero para recibir los mejores consejos.

En nuestra sección de Asesores encontrarás a profesionales cualificados que te ayudarán a tomar las mejores decisiones para tu dinero:

Lo que no debes hacer

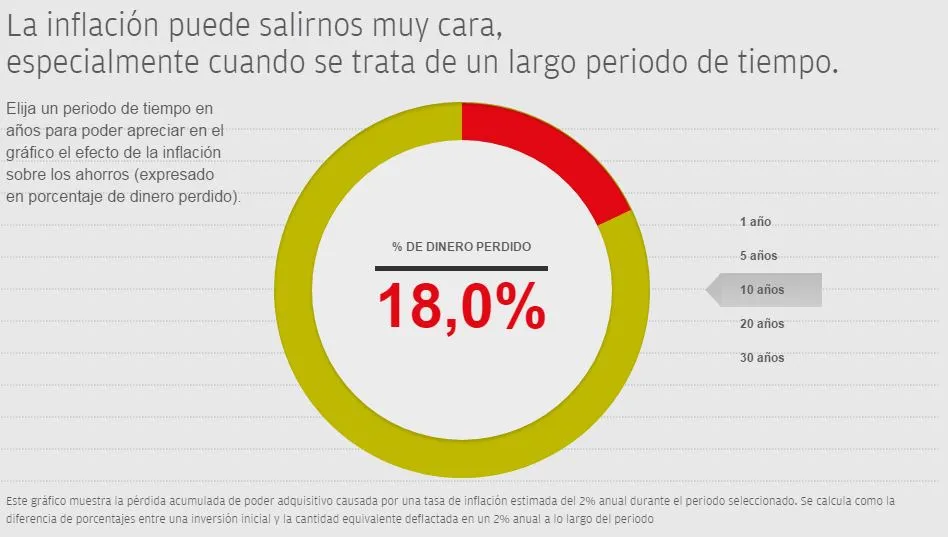

Frente a las cuatro cosas que puedes hacer con el dinero de la lotería de Navidad hay una que debes evitar a toda costa: dejar tu dinero bajo el colchón o solo en una cuenta corriente. Hay dos razones para no tener tu dinero parado. La primera es que si no obtienes una rentabilidad adecuada, la inflación hará que pierdas dinero cada año.

Si el precio de la vida sube pero tu dinero no, podrás hacer menos cosas con él cada vez. En 10 años puede valer hasta un 18% menos.

Además, si dejas el dinero parado estarás perdiendo la oportunidad de aprovechar el interés compuesto. A largo plazo esto puede suponer dejar sobre la mesa 437.795 euros.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.