El mercado inmobiliario español va camino de recuperar el esplendor perdido durante la crisis. Invertir en vivienda vuelve a ser el oscuro objeto de deseo de muchos españoles. Un buen ejemplo es el aumento del 19,3% en la compraventa de vivienda respecto al año anterior.

Además, todavía parece haber recorrido al alza con un descuento cercano al 30% respecto a los máximos históricos según Deloitte. En este escenario la inversión en inmobiliario regresa a la mente del ahorrador español como alternativa a unos mercados financieros que no termina de entender. A fin de cuentas, el alquiler o la compra-venta de vivienda es algo con lo que, quien más y quien menos, está familiarizado.

Si estás pensando en invertir en vivienda o si tienes una casa y no sabes qué hacer con ella, te ayudamos haciendo números, descubriendo tus opciones y resumiéndote los trámites en casa caso.

¿Qué hago con mi casa en propiedad?

Recibida por herencia, como casa de soltero o residencia vacacional. No importa cómo hayas obtenido tu segunda casa, si la tienes cuentas básicamente con dos alternativas para sacar el mayor rendimiento a la vivienda: alquilarla o venderla.

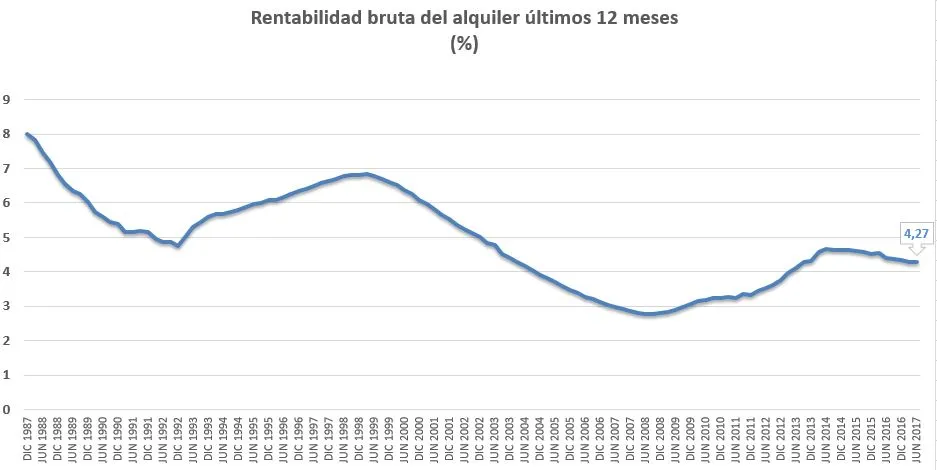

El alquiler de vivienda está en auge y su rendimiento medio según los datos del Banco de España ronda el 4%. Páginas especializadas como Servihabitat e Idealista son más optimistas y elevan hasta el 5,4% y el 7,1% respectivamente los beneficios por alquiler un piso en España.

De hecho, en ciudades como Madrid y Barcelona la rentabilidad por alquiler de vivienda está más cerca del 10% e incluso supera esa cifra según los datos de Invermax. José Luis Ruiz Bartolomé, socio director de Chamberí AM y autor de “Adiós Ladrillo", apunta en Expansión a Valladolid, Zaragoza y La Coruña como otras ciudades donde los precios están recuperándose.

Si tienes un piso en propiedad y lo quieres alquilar, deberás elegir entre arrendamiento como vivienda o arrendamiento turístico, tan de moda ahora. Con ambas obtendrás beneficios de tu piso como inversión, pero las particularidades de cada uno serán muy diferentes.

Alquiler del piso como vivienda habitual

Esta es la opción tradicional hasta la llegada de las apps de arrendamiento turístico que han facilitado que inquilinos y caseros se pongan en contacto.

Poner un piso en alquiler es sencillo y gestionarlo, también. De hecho, la realidad es que no es necesario ningún trámite más allá de depositar la fianza en el instituto de la vivienda regional o el organismo correspondiente. A partir de ahí sólo tendrás que poner la casa en alquiler, encontrar tu inquilino y cobrar cada mes. A efectos de contabilizar tus ganancias por invertir en vivienda de alquiler, recuerda que deberás pagar impuestos en la declaración de la renta 2017 y posteriores ejercicios.

A efectos fiscales la rentabilidad de la vivienda de alquiler se calcula sumando lo que ingresas y restando todos los gastos que tienes como casero. Dentro de los mismos podrás incluir los impuestos que pagas por tu vivienda (IBI, tasa de basuras), los gastos de comunidad e incluso los intereses que pagas por la hipoteca (descubre aquí si deduces correctamente por ella), así como la amortización del inmueble y los bienes que contenga a razón del 3% del valor de construcción por desgaste, entre otros. Esta cifra sería también el beneficio neto de tu alquiler.

Sobre el resultado se aplicará, además una reducción del 60% y la cantidad restante será la que, efectivamente, se sume a tus ingresos en la declaración de la renta. Esos son los impuestos que pagarás por alquilar tu casa..

A efectos prácticos, si has ingresado 12.000 euros por tu alquiler, los impuestos suponen 500 euros y la comunidad 800, para Hacienda será como si sólo hubieses ganado 10.8700 euros. Además, sobre esta cantidad aplicarás una reducción del 60%, por lo que la cifra quedará en 4.280 euros que tributarán como rendimiento de capital inmobiliario sumándose a tu base imponible general, es decir, a lo que ingresas por tu salario.

Con esto claro, hay que recordar que con la Ley actual la duración inicial de los contratos de alquiler es de tres años (si tu contrato es anterior, puedes revisar aquí este dato) en los que el precio del alquiler se irá actualizando según lo pactado y el índice que hayas elegido. Pasado ese tiempo la renovación será anual. Esto quiere decir que cada año podrás decidir si mantienes a tus inquilinos o si vuelves a sacar el piso al mercado porque el alquiler medio ha subido.

Igual que se alquila como vivienda también se puede alquilar la casa a una empresa. El inconveniente en este caso es que sí que habrá que incluir IVA en el alquiler, lo que multiplica los trámites administrativos. Además, el alquiler de pisos a empresas no está bonificado en la declaración de la renta.

¿Me interesa comprar una casa para alquilarla?:

Alquiler como vivienda turística

El alquiler turístico es otra forma de rentabilizar una vivienda en propiedad como inversión. Plataformas como Airbnb, Wimdu, Niumba o Rentalia ofrecen una solución fácil para quienes tienen una casa en un enclave vacacional. Lo que ocurre es que una cosa es alquilar la vivienda y otra hacerlo con todas las de la ley.

Para que un alquiler vacacional sea 100% legal la casa debe cumplir con ciertos trámites y condiciones que te contamos aquí.

Además, desde un punto de vista fiscal el alquiler turístico no está exento de tributar en la declaración de la renta. De hecho, Hacienda quiere empezar a pedir a Airbnb datos de los propietarios y los arrendadores de los pisos vacacionales para evitar fraudes fiscales.

El alquiler turístico tampoco cuenta con ningún tipo de beneficio fiscal, lo que le obliga a tributar por el beneficio neto que obtiene, sin la bonificación del 60% por alquiler de vivienda habitual. A esto hay que añadir que un alquiler vacacional exige una mayor dedicación que uno turístico, aunque sólo sea porque hay que estar desplazándose para entregar las llaves a los inquilinos, recogerlas y comprobar que todo está correcto, además de reponer diferentes consumibles y pagar luz, agua, internet…

Según el Informe sobre Vivienda de Uso Turístico (VUT) del Ayuntamiento de Madrid, el anfitrión medio de Airbnb en Madrid ganó 320 euros al mes por alquilar su casa, lo que supone 3.840 euros al año sobre los que, además, habría que pagar impuestos. ¿Se puede obtener más con el alquiler residencial? Dependerá de la zona, pero incluso en las zonas más baratas de alquiler de Madrid es fácil cobrar 500 euros por piso.

Algo parecido ocurre en Barcelona, donde según los datos de Airbnb el beneficio medio por alquiler de vivienda turística es de 7.403 euros frente a los 10.121 del alquiler anual residencial.

Vender la casa en propiedad

Otra alternativa para sacar partido de una casa en propiedad es venderla. ¿Cuánto puedes obtener por tu casa? Dependerá de la zona, del tipo de vivienda y de su estado.

Lo que sí puedes es enfrentar lo que obtendrías por esa venta invirtiendo a largo plazo y por alquilar la vivienda durante ese mismo periodo. En este artículo puedes ver los números para ambos casos.

Lo que debes tener muy claro es que si vendes la vivienda Hacienda se llevará como poco un 19% en la declaración de la renta a no ser que sea la vivienda habitual y uses el dinero para comprar otra o tengas más de 65 años. En concreto, deberás pagar por la diferencia entre el precio de compra y el de venta aplicando una serie de coeficientes. Sobre ese resultado pagarás un 19% si la ganancia es inferior a 6.000 euros, un 21% entre 6.000 y 50.000 euros y un 23% para todo lo que supere esa cantidad.

Suponiendo que obtengas 200.000 euros y los inviertas con un perfil de riesgo agresivo, en 2037 podrías tener 718.082 euros en tu cuenta. ¿Y con el alquiler? De nuevo, dependerá de la zona, pero suponiendo que obtuvieses 800 euros al mes tras impuestos, al cabo de 20 años habrías generado 457.276 euros con un perfil agresivo y además conservarías la casa que, con una revalorización del 1,5% anual valdría 336.799 euros.

Con nuestra píldora puedes hacer tus cálculos para averiguar cuánto tendrías a largo plazo en cada caso. ¡Haz los tuyos!

Comprar casa para invertir

Por último, si no tienes una casa ni visos de heredarla, siempre te quedará comprar vivienda como inversión. Si eres de los afortunados que no necesitará hipoteca para adquirir el piso sólo te resta sumar los costes fiscales y hacer una proyección de lo que tendrás con ese alquiler. Para ello, revisa en páginas como Idealista, Fotocasa o Pisos.com.

La herramienta que te acabo de dar puede ayudarte en estos cálculos para saber cuánto podrás obtener por la vivienda que piensas comprar y cuánto obtendrías invirtiendo en mercado según tu perfil. Si tienes claro que lo tuyo son los fondos, en esta píldora podrás ver la rentabilidad que te ofrecería cada uno.

¿Y si no tienes casa para invertir ni dinero contante y sonante pero estás pensando en comprar una? Siempre puedes hipotecarte para invertir en inmobiliario. Empieza por tener cuánto cuesta una hipoteca y los gastos de gestión que te van a cobrar –aquí puedes calcularlos-.

Además, necesitarás contar de entrada con un 20% del valor de la vivienda más los gastos de gestión, ya que los préstamos para vivienda de inversión tienen condiciones diferentes que los de vivienda habitual. Descubre en 5 pasos qué casa podrás comprar con hipoteca.

¿Me interesa comprar una casa para alquilarla?:

No te olvides tampoco de que al rendimiento que obtengas por la vivienda tendrás que restar lo que pagas por el préstamo, por lo que los beneficios por alquilar la casa serán menores.

Además, hipotecarte para comprar casa para invertir tiene un riesgo adicional. Y es que tu inversión estará muy poco diversificada, algo que no ocurre con otras alternativas como fondos de inversión, por ejemplo. De hecho, esta premisa es la que hoy en día aprovechan plataformas de crowdfunding inmobiliario como @Housers, Privalore o Inveslar o la ventaja de las SOCIMIs.