El fondo con el que más de 100.000 clientes 'regalan' a su banco más de 100 euros al año

Uno de los fondos de inversión más grandes de España es el Caixabank Monetario Rendimiento. Se trata de un producto muy sencillo, que invierte básicamente en deuda pública europea (con más peso en España e Italia) y en emisiones a muy corto plazo de empresas y entidades financieras.

Es decir, está en lo que se conoce como fondos monetarios, los de menos riesgo dentro de todos los que invierten en renta fija. Y, por lo tanto, comparable a los fondos monetarios de gestoras internacionales y de gestoras españolas en los que hemos escrito recientemente. Productos en los que el inversor debería esperar rendimientos similares a las Letras en sus plazos más cortos.

Claro, eso siempre que no paguemos unas comisiones muy elevadas para este tipo de fondos, que se coman parte de la modesta rentabilidad que podríamos conseguir.

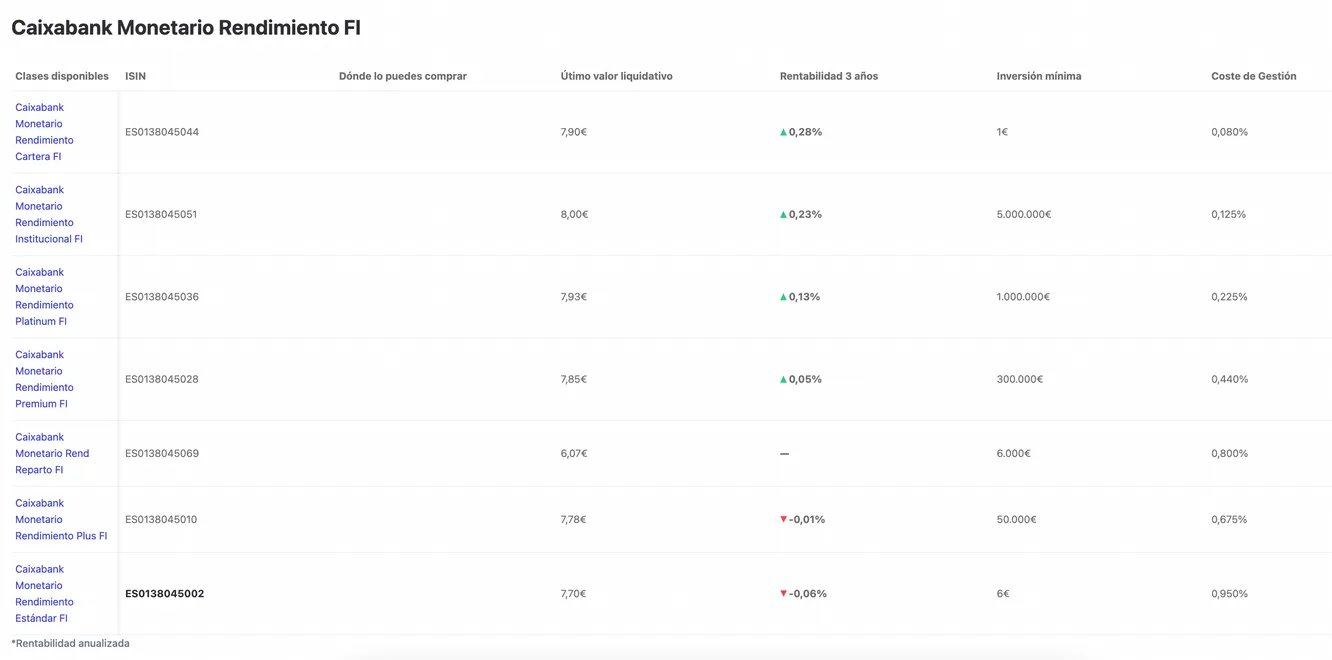

Y esto les va a suceder en parte a los clientes del Caixabank Monetario Rendimiento. Especialmente a los más de 100.000 partícipes que tienen la clase más cara del fondo, que es la clase estándar. (Lee este otro post si no sabes qué son las clases de un fondo)

Este año van a pagar en comisiones de gestión casi un 0,95%. Si tenemos en cuenta que los inversores en este fondo tienen de media 14.500 euros, los ingresos que van a aportar a la cuenta de resultados de su banco superarán los 130 euros por cabeza.

Si en vez de meter esos 14.500 euros en este fondo lo hicieran en uno parecido de los que comentamos en el artículo de monetarios de gestoras internacionales, tan sólo pagarían de media unos 15 euros. Es decir, una diferencia de más de 100 euros en un fondo donde no hay una aportación de valor clara en la gestión de la cartera.

De hecho, este mismo fondo tiene otras clases con unas comisiones mucho menores, que en algunos casos sí se corresponderían más con un monetario. Especialmente, la clase cartera, con una comisión del 0,08%, en la que sólo pueden invertir las carteras de gestión discrecional de Caixabank. Aunque, en realidad, el partícipe que las contrata paga por aparte una comisión por la gestión de esas carteras.

También tienen unas condiciones mucho más aceptables las instituciones, si realizan una inversión mínima de 5 millones de euros. En ese caso, pagan un 0,15%, que no está mal aunque también sale más caro que las opciones más básicas de gestoras internacionales.

Entre las clases que sí están más pensadas para inversores particulares, depende de con cuánto dinero estés pensando entrar:

- en la clase estándar, accesible para todo el mundo desde 6 euros, ya hemos dicho que un 0,95%

- en la de reparto, con una inversión mínima de 6.000 euros, un 0,8% anual

- en la plus, con una inversión mínima de 50.000 euros, un 0,675%

- y en la premium, con una inversión mínima de 300.000 euros, un 0,44%

Las comisiones de estos fondos se recalculan semestralmente en función de la evolución del euríbor, pero mucho tendría que volver a caer para que bajaran de nuevo esas cifras.

En los cuatro casos, clases con comisiones más altas de las que se puede encontrar en las opciones más populares del mercado de gestoras internacionales. De hecho, en realidad, si lo medimos en euros contantes y sonantes (y no en porcentaje), los que más pagan en exceso casi serían los de las clases más exclusivas.

Por ejemplo, los más de 25.000 partícipes de la clase Plus tienen de media casi 95.000 euros. Un 0,675% de esos 95.000 euros serían unos 640 euros anuales. Si en vez de pagar ese 0,675% contrataran un monetario con una comisión de gestión del 0,1%, les costaría 95 euros anuales... Casi 550 euros de diferencia para invertir prácticamente en lo mismo.

Lógicamente, más coste, menos rentabilidad

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.