¿La semana en la que todo cambió? Value y small se disparan mientras las magníficas caen

Ojo a la última semana que hemos tenido en los mercados, quizá una de las más relevantes del año en la bolsa estadounidense.

Por primera vez en mucho tiempo, las grandes tecnológicas no han sido el propulsor, sino el lastre para los índices. Mientras que las otras 493, especialmente las value, y las empresas de pequeña y mediana capitalización han vivido días de gloria.

Se puede apreciar de un modo muy visual en el gráfico del mapa de mercado de Finviz: el rojo domina entre las 7 magníficas, con caídas gruesas como las de más del 12% de Nvidia o Meta, pero el verde brilla entre el resto de sectores, sobre todo en financiero, industrial y salud, con la excepción de las compañías con valoraciones más altas, como Elli Lilly.

También lo vemos en la positiva evolución frente a los índices generales de los fondos y ETFs que comentamos la semana pasada para aquellos que desconfían de las 7 magníficas.

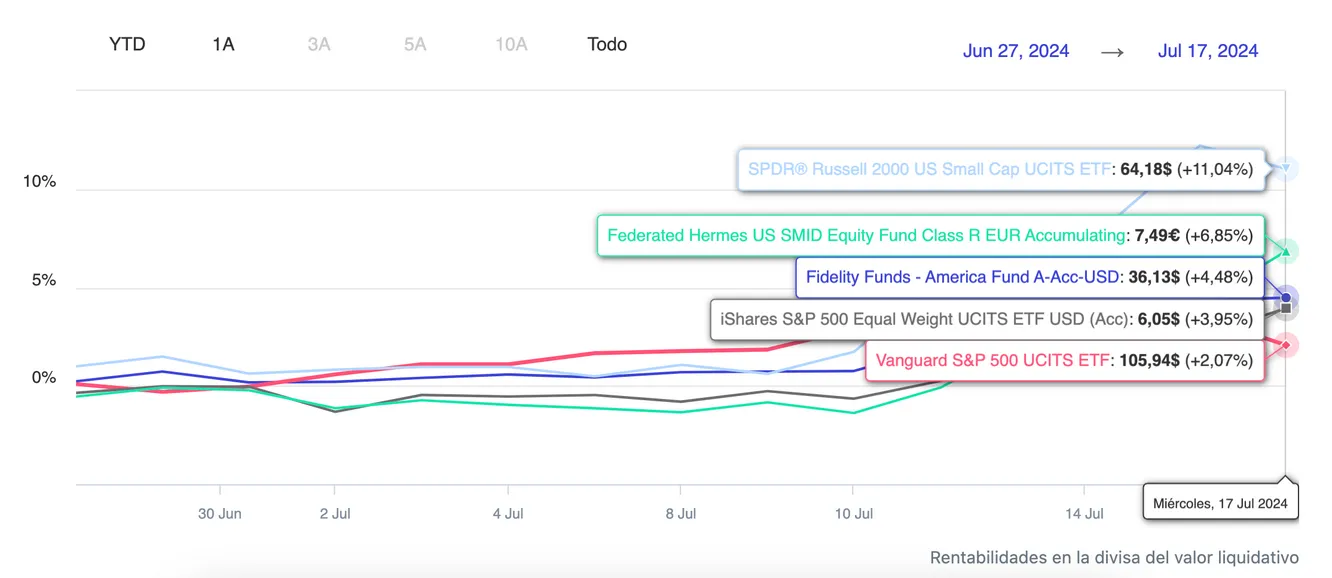

En esta comparativa hemos puesto algunos de esos nombres, para que veamos lo espectacular del movimiento en la última semana. Esto ha provocado que en el mes veamos ya diferencias muy importantes: mientras ETFs sobre el Russell 2000 ganan más de un 11% desde el 27 de junio; el fondo smid de Federated Hermes, casi un 7%, o fondos más value como el Fidelity America Fund, un 4,5%, el ETF que replica el S&P 500 apenas suma un 2%.

El mundo al revés de lo que habíamos visto hasta ahora. La gran pregunta ahora es: ¿Un nuevo patrón o un simple movimiento de corto plazo? ¿Estamos al inicio de una gran rotación o sólo serpientes de verano?

Sí ha habido cambios relevantes, que pueden justificar que estos días hayan sido el inicio de algo más.

El principal: las expectativas de tipos de interés. Después de los últimos datos macro conocidos en EEUU, el mercado ha pasado a poner en precio, con una probabilidad por encima del 90%, que habrá una primera bajada de tipos de interés en septiembre. No sólo eso, sino que ahora da una probabilidad superior al 50% a otra en noviembre e incluso en diciembre.

Esto supondría realmente el inicio de un ciclo de bajadas de tipos, que beneficiaría a los sectores más sensibles a las bajadas de tipos, que además cotizaban a valoraciones mucho más deprimidas, en comparación con las 7 magníficas. Entre ellas, las value y las small y mid caps, que se habían quedado mucho más rezagadas y en las que hay buenas oportunidades de crecimiento, como señalan desde Olea Gestión.

Pero también hay otros, como las tendencias electorales. El partido republicano de Trump, que está cogiendo distancia en la carrera por los votos, ha estado anunciando medidas que favorecerían el tejido industrial estadounidense, con impacto directo en las pequeñas y medianas empresas y las entidades financieras.

"Si esto es una reacción instintiva a la ráfaga de anuncios recientes de los republicanos, o el comienzo de una rotación más significativa, se hará evidente a medida que avance el verano", explica Mark Sherlock, Head of US Equities de Federated Hermes.

Y, por último, las señales de cambio de ritmo en el sólido crecimiento hasta ahora de la economía de EEUU, de la que podría estar dando pistas el comportamiento tan disperso entre sectores, como apunta Chris Iggo, director de inversiones de AXA IM: "La valoración relativa actual de los valores de crecimiento frente a los de pequeña capitalización presenta algunas características de fin de ciclo".

Habrá que estar pendiente de ello... Y vigilar las carteras. Igual que hasta ahora ha sido muy clave para una buena rentabilidad tener exposición a las 7 magníficas, las tornas podrían estar cambiando y suceder lo contrario en la segunda parte del año.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.