Esta semana me han llegado distintos mensajes al inbox con un encabezado muy similar al de este post, de inversores que andan preocupados por las caídas en las últimas semanas de este fondo de la gestora del Santander.

Hablamos del Santander Tándem 0-30 , el segundo fondo más grande de España en estos momentos, con cerca de 4.500 millones de euros en activos bajo gestión y más de 100.000 partícipes, sólo superado en tamaño por el Foncaixa Equilibrio, del que ya hablamos el otro día.

Yo opiniones no puedo dar muchas, porque tener un fondo o no en cartera depende mucho de las razones por las que cada uno lo ha contratado, pero lo que sí puedo es aportar información sobre la estrategia del gestor y su cartera.

Para complementar la info, también tengo la capacidad de contactar con las gestoras para que me expliquen cómo se gestiona el producto y el posicionamiento actual, algo que también he realizado en esta ocasión. Agradezco notablemente el esfuerzo a mis colegas de comunicación de esas entidades, que suelen ponerme con la persona indicada muy rápido. Vamos al grano.

El Santander Tándem 0-30 es uno de estos fondos a los que han llegado muchos desde el mundo de los depósitos. Por lo tanto, no están acostumbrados a caídas en el precio de los activos. Y esto en sí mismo ya genera nervios entre este tipo de inversor.

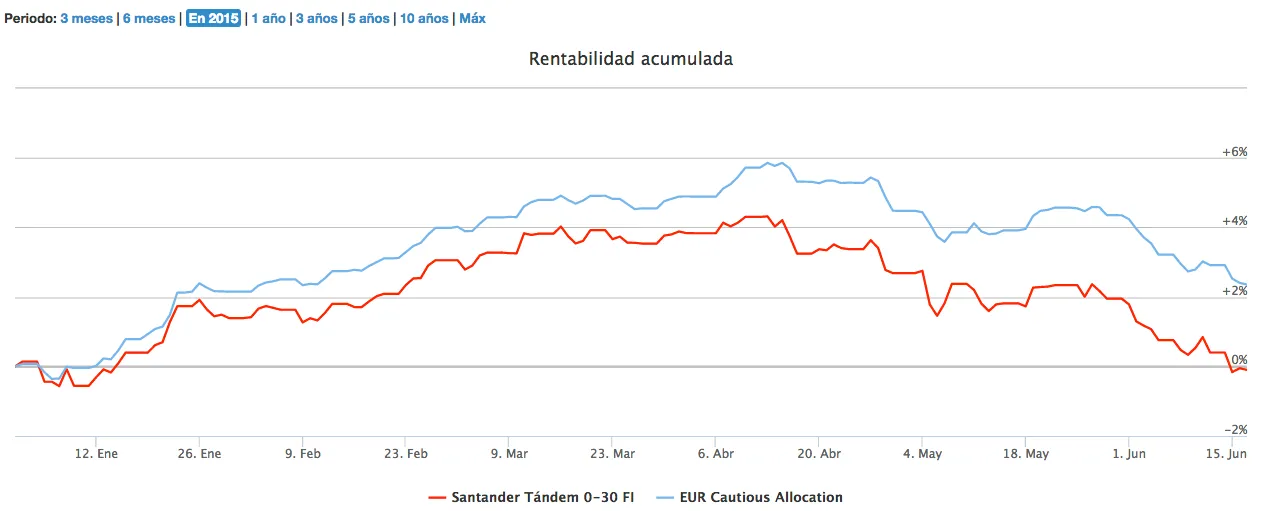

Pero es que además las caídas de este fondo han sido superiores a las de otros fondos de la categoría, cercanas al 4% desde máximos, hasta el punto de que acaba de entrar en negativo en 2015, cuando llegó a tener unar rentabilidad desde enero por encima del 4%.

Se trata de un fondo mixto, que puede tener hasta un 30% de la cartera en bolsa y el resto en renta fija. Y lo hace con inversión directa, no a través de fondos de fondos. Las posiciones se toman de acuerdo con la visión estratégica del equipo de asset allocation de la entidad. Y las acciones en cartera son muy similares a las de los principales fondos de renta variable española y europea de la entidad.

¿Por qué ha caído más en las últimas semanas? Eso le he preguntado hace un rato a Ana Rivero, que es directora de producto de Santander Asset Management. Básicamente, el peor comportamiento se ha debido a la mala evolución que han tenido en este tiempo las principales posiciones estratégicas de la casa en renta fija.

"Estamos muy positivos con la evolución de la deuda periférica y en concreto con la reducción de los diferenciales entre el bono alemán y el español. Creemos que dentro de unos meses van a estar muy por debajo de los niveles actuales", afirma. Así, las principales posiciones de la cartera dentro de renta fija están en bonos españoles e italianos.

Me comenta Rivero que en las últimas semanas han reducido la duración para reducir el riesgo general en renta fija, del mismo modo que en acciones también han cubierto parte de la cartera en prevención de mayores caídas a corto plazo. "En la actualidad la exposición se encuentra por debajo del 15%", me dice, cuando lo normal es que se acerque al 30%, porque "somos muy positivos con bolsa europea".

Tienen unas 40 compañías en cartera pero la exposición mayor o menos a renta variable la modelan a través de derivados. En su mayoría posiciones muy parecidas a las que tienen en otros fondos de la gestora, como el Santander Acciones Euro, entre otros, explica.

En el posicionamiento actual de la cartera, el riesgo podría ser la salida de Grecia del euro y la quiebra, que podría disparar más los rendimientos de los periféricos. Pero en Santander Asset Management no apuesta por esta opción: "Creemos que habrá una solución que no sea la marcha de Grecia del euro y la quiebra del país; tampoco tenemos claro que vaya a ser un acuerdo permanente, pero sí algún tipo de salida a esta situación".

También tienen, por cierto, exposición a fortalecimiento del dólar.

En resumen, se trata de un fondo que no es arriesgado en sí mismo, pero que tiene más riesgo del que probablemente muchos de sus partícipes pensaron que asumían al contratarlo. Hay que tener en cuenta además que el fondo venía de unas rentabilidades muy interesantes por las fuertes subidas que ha tenido la renta fija en los últimos años y con muy bajas caídas.

Pero es lo que tiene la volatilidad, que el susto llega de repente. Y más cuando hablamos de renta fija, donde el inversor no está nada acostumbrado y mucha gente sigue pensando que no puede perder dinero. A l final, ahora mismo este fondo no deja de tener una exposición relativamente importante para un inversor conservador al desenlace de la negociación con Grecia. Aunque han reducido mucho el riesgo tras las caídas. Si no hay drama, lo normal es que el fondo recupere buena parte de lo perdido.

En fin, espero que os sea de ayuda esta info para los partícipes. Especialmente, para los que lo tenéis en cartera y estáis preocupados con las últimas caídas.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.