BlackRock alerta: la correlación entre bolsa y renta fija se ha roto otra vez en 2026 (y puede ser algo estructural)

El último trimestre ha producido las peores rentabilidades mensuales de la cartera clásica 60/40 desde junio de 2022, con acciones y bonos cayendo a la vez. No es un accidente puntual, según el gigante mundial de la gestión BlackRock: la correlación entre renta variable y renta fija —el mecanismo que durante décadas hacía que cuando una caía la otra subía— se ha vuelto poco fiable en el entorno actual.

Así lo documentan en su informe Investment Directions: Spring 2026, donde BlackRock propone un mapa de posicionamiento para la primavera y el verano, articulado en tres ejes: crecimiento selectivo, resiliencia sin direccionalidad y rentas diversificadas.

El contexto de partida no es tranquilizador. El conflicto en Oriente Medio ha disparado la incertidumbre económica, monetaria y fiscal, especialmente en regiones importadoras de energía como Europa. El sentimiento bajista entre los clientes EMEA (Europa, Oriente Medio y Asia) de BlackRock llegó a -25% a principios de abril, desde el +28% de dos meses antes. Y sin embargo, los flujos hacia ETPs de renta variable siguen por delante del ritmo de 2025. Miedo declarado, inversión sostenida: esa paradoja es el punto de partida del informe.

El fin de la diversificación automática

Durante décadas, comprar bonos era la forma más sencilla de proteger una cartera cuando las bolsas caían. Ese mecanismo está roto, o al menos muy deteriorado, defienden. La correlación a 30 días entre el MSCI ACWI y el Bloomberg Global Aggregate —el índice que agrupa deuda pública y corporativa de todo el mundo— ha oscilado de forma errática desde mediados de 2025 y se ha situado en terreno positivo de forma persistente en 2026, lo que significa que ambas clases de activo se mueven en la misma dirección.

"No creemos que los choques recientes justifiquen una revisión total de la asignación de activos, pero la elevada incertidumbre de este año refuerza el argumento de la diversificación genuina a través de un conjunto más amplio de herramientas", afirma Ahmed Talhaoui, responsable del grupo sistemático de BlackRock (BSYS) para EMEA y APAC. "Las alternativas líquidas pueden desempeñar un papel clave, ayudando a los inversores a gestionar la beta de mercado y el riesgo a la baja mientras siguen buscando sólidas rentabilidades absolutas."

La respuesta práctica que propone BlackRock pasa por ampliar el conjunto de diversificadores: hedge funds con retorno absoluto, estrategias de buffer en renta variable, oro y una gestión más activa del riesgo divisa. La media de asignación a fondos alternativos líquidos en carteras EMEA ronda el 5%, por debajo del 10% que recomienda el marco iSAA del BlackRock Investment Institute. El informe también apunta que una mezcla de fondos alternativos puede mejorar la eficiencia de la cartera al combinar flujos de retorno complementarios.

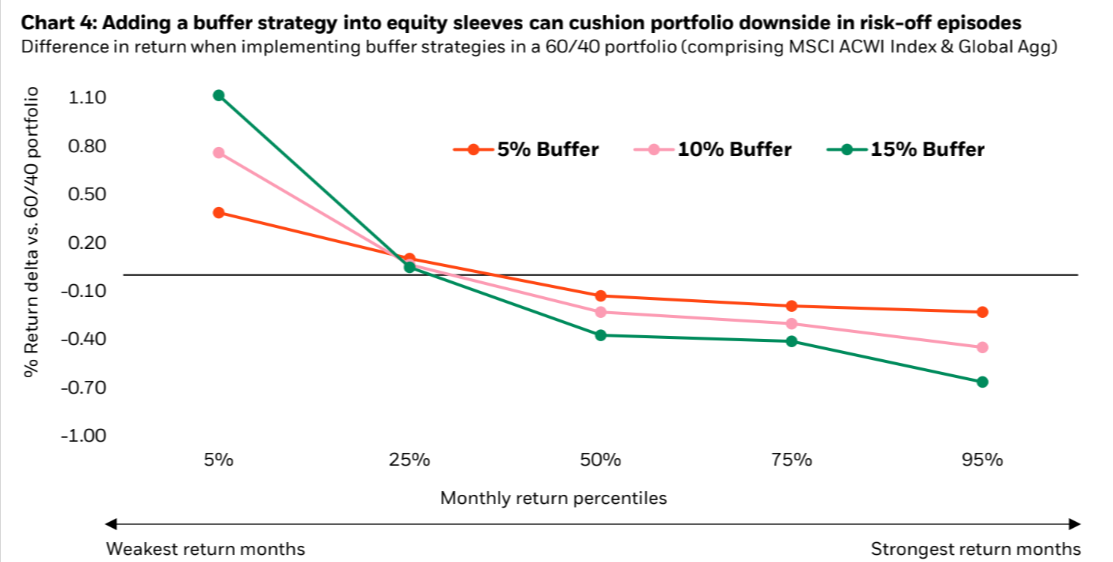

Las estrategias de buffer sobre renta variable —que limitan tanto las pérdidas como las ganancias dentro de un rango definido— aparecen como alternativa a la renta fija para gestionar el riesgo a la baja sin abandonar la exposición a bolsa. Según los datos del informe, añadir un colchón del 15% en la parte de renta variable de un 60/40 ha reducido históricamente las pérdidas en los peores meses sin sacrificar mucho la rentabilidad en los meses positivos.

¿El oro como ancla cuando todo cae a la vez?

En episodios donde acciones y bonos se venden simultáneamente, el oro ha demostrado cierta capacidad de resistencia, aunque con matices. El metal precioso acumula una subida de más del 10% en lo que va de 2026 en dólares, pese a las turbulencias de marzo —cuando la necesidad de cubrir márgenes en renta variable y el repunte de los tipos reales presionaron también al oro a la baja de forma transitoria. Su correlación con el MSCI World se mantiene en 0,38 en lo que va de año, y en horizontes de 5, 10 y 15 años no supera el 0,3.

La proporción de carteras EMEA con alguna exposición a oro ha pasado del 16% al cierre del tercer trimestre de 2025 al 37% en el primer trimestre de 2026, aunque la asignación media sigue siendo modesta, en torno al 4%. BlackRock mantiene su posición en oro en los modelos de cartera y lo ve como cobertura frente al riesgo geopolítico y al deterioro estructural del dólar como activo refugio.

En este último punto, el informe llama la atención sobre un cambio de régimen relevante: en periodos de alta volatilidad anteriores a 2025, el dólar se movía en la misma dirección que la renta variable estadounidense menos del 40% de las veces. En 2025, esa cifra subió al 66%, señal de que el billete verde está perdiendo sus características de activo refugio en ciertos entornos. BlackRock refleja actualmente un ratio de cobertura divisa del 55% en sus modelos.

Renta fija: ingresos, no duración

El papel de los bonos en cartera también está siendo redefinido. En 13 encuestas consecutivas desde noviembre, los clientes EMEA han señalado intención de reducir su exposición a Treasuries estadounidenses, independientemente de su posicionamiento en riesgo. BlackRock interpreta esto como una señal de que la renta fija se está reorientando hacia la generación de rentas y no hacia la cobertura de duración.

"Marzo fue el último de una larga lista de episodios volátiles en los que los inversores recurrieron a ETFs líquidos y de alta calidad para reposicionar carteras rápidamente", señala Manuela Sperandeo, copresidenta de iShares Europa. "Los volúmenes de negociación de ETFs en EMEA alcanzaron nuevos récords para la industria y nuestra gama, mostrando cómo los inversores utilizan los ETFs de iShares para gestionar activamente los resultados de sus carteras. Esto incluye el mantenimiento de flujos de ingresos resilientes, que es una prioridad creciente para los clientes."

En crédito, el informe destaca el atractivo ajustado al riesgo de los CLOs europeos con calificación AAA y del crédito corporativo en euros. El EUR IG ofrece una rentabilidad del 3,42% a nivel de índice amplio, con sólidos fundamentales y técnicos que deberían absorber incluso la emisión relacionada con la IA. El informe también señala las AT1 bancarias como fuente de carry adicional con una correlación históricamente baja respecto al agregado global de renta fija —por debajo de 0,45— lo que las convierte en un diversificador dentro del propio bloque de bonos.

Crecimiento selectivo: IA, energía y mercados emergentes

Más allá de la resiliencia de cartera, BlackRock mantiene convicción en crecimiento, pero de forma quirúrgica. La inteligencia artificial sigue siendo el tema estructural dominante, aunque su geografía interna ha cambiado. La brecha de rentabilidad acumulada en el año entre el mejor y el peor subgrupo tecnológico del S&P 500 llegó al 70% antes de finales de febrero, con semiconductores liderando y el software de aplicaciones muy rezagado. Desde entonces se ha comprimido al 50%, señal de una rotación dentro del trade, no fuera de él.

"El trade de la IA ha madurado: el capital ya no persigue solo a los ganadores tecnológicos, sino que rota hacia las cadenas de suministro y los beneficiarios de segundo y tercer orden, incluidas las materias primas y la energía", afirma Evy Hambro, responsable global de inversión temática y sectorial de Renta Variable Fundamental de BlackRock.

"Aunque las tensiones geopolíticas han puesto recientemente el foco en estas últimas, vemos que los desequilibrios estructurales entre oferta y demanda, agravados por las necesidades energéticas de los centros de datos, beneficiarán a las estrategias energéticas a largo plazo."

Los centros de datos ya consumen cerca del 5% de la demanda eléctrica de EE.UU., cifra que podría alcanzar el 12% en 2030. Los flujos globales hacia ETPs del sector energético acumulan 16.900 millones de dólares en lo que va de 2026, después de tres años consecutivos de salidas netas. La media de carteras multiactivo de EMEA sigue infraponderada en el sector respecto al MSCI ACWI.

En renta variable emergente, BlackRock ve una segunda vía para ampliar la exposición al ecosistema de la IA, tanto en la parte de fabricación hardware como en la adopción downstream. Los flujos hacia ETPs de mercados emergentes listados en EMEA suman ya 21.700 millones de dólares en 2026, el segundo mayor año en entradas de la historia.

El posicionamiento geográfico favorece América Latina —Brasil por materias primas, México por valoración— y seleccionados mercados asiáticos, con tecnología china como oportunidad táctica ligada a los vientos de cola de la IA.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.