Trump te sube la hipoteca: el gran giro de expectativas de tipos de interés que nadie esperaba en 2026

Hace tan solo un mes, los mercados descontaban bajadas de tipos. El BCE iba a seguir aflojando. La Fed también. Todo apuntaba a un 2026 de dinero más barato. Desde que estalló el conflicto con Irán y el estrecho de Ormuz quedó bloqueado, ese escenario ha quedado completamente enterrado.

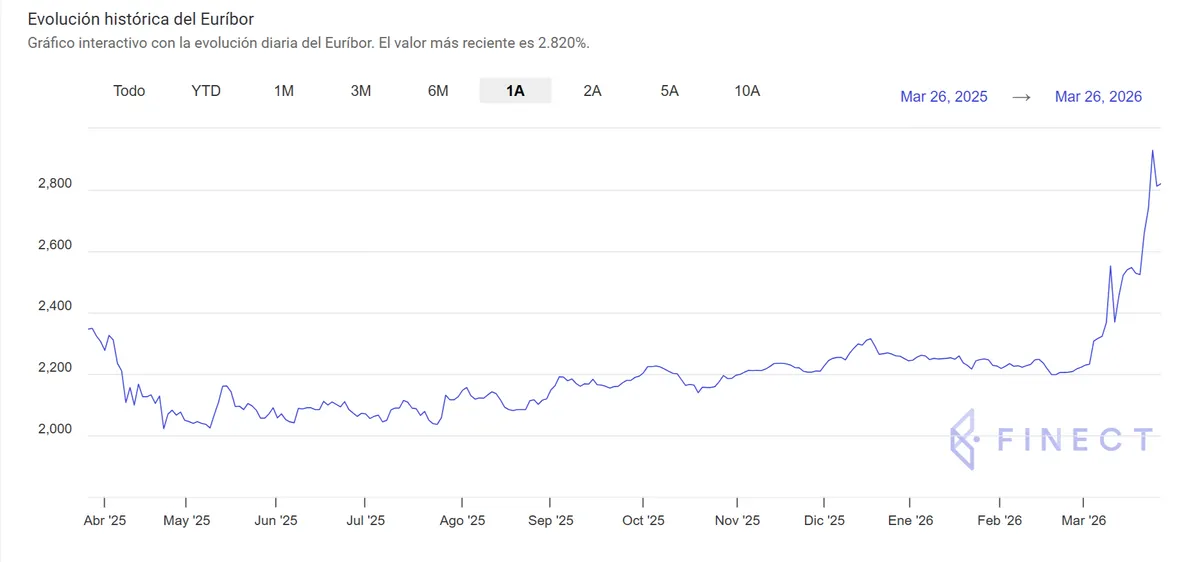

La guerra que Donald Trump desató en Irán, el estrecho de Ormuz bloqueado y el petróleo disparado han provocado en pocas semanas uno de los giros más bruscos en las expectativas de tipos de interés que se recuerdan. Y ese giro tiene una consecuencia muy concreta para millones de familias españolas: el Euríbor sube, acumulando una subida de casi 60 puntos básicos desde finales de febrero, en su escalada más rápida mucho tiempo. Y con él, la cuota de la hipoteca.

Los inversores ya no esperan bajadas. Esperan subidas. El bono americano a dos años alcanzó la semana pasada su nivel más alto desde el verano. El bund alemán ha repuntado con fuerza en pocos días. Mitch Reznick, director de renta fija en Federated Hermes, describe así la rapidez del movimiento: "Los mercados prevén ahora hasta tres subidas de tipos por parte del Banco de Inglaterra y del Banco Central Europeo, y una de la Reserva Federal de Estados Unidos antes de que termine el año. Se trata de un giro notable de los acontecimientos en tan solo unas semanas".

La causa técnica está en el tramo corto de la curva: "La venta masiva ha provocado un marcado aplanamiento bajista. En poco más de un mes, hemos observado un aplanamiento de más de 85 puntos básicos en la curva de bonos del Estado a dos y treinta años."

Los bancos centrales se quedan sin margen

La dificultad de fondo es que este no es un problema de demanda disparada, sino de oferta energética destruida. Y los tipos de interés sirven para enfriar la demanda, no para reconstruir infraestructuras de gas.

Yves Bonzon, CIO de Julius Baer, lo contextualiza desde su experiencia: "Desde que comencé en este negocio allá por 1986, cada crisis de mercado fue mitigada por el apoyo de los bancos centrales, en un contexto en el que luchaban contra la deflación, no contra la inflación. En la década actual, las economías desarrolladas han pasado de un mundo donde la deflación era el principal riesgo monetario a uno donde la inflación se ha convertido en la principal preocupación. Las implicaciones son de gran alcance, y ninguno de nosotros ha vivido un cambio comparable."

Su argumento central es que subir tipos en una crisis de oferta es contraproducente: "La política monetaria está diseñada para apoyar o restringir la demanda; no puede lograr mucho en un escenario de crisis de oferta como la actual crisis energética. Un endurecimiento monetario agresivo propicia un menor nivel de equilibrio del PIB posterior a la crisis y una menor prosperidad."

Bank of America, en su informe semanal europeo publicado la pasada semana bajo el título "Un viaje al pasado", admite que está revisando sus previsiones y apunta en la misma dirección: "Seguimos viendo posible una subida de entre 50 y 75 puntos básicos por parte del BCE. Abril es posible, aunque no garantizado." La preocupación del banco no es solo la inflación: "El recuerdo reciente del último shock inflacionario puede desencadenar un deterioro del crecimiento más rápido y significativo."

El fantasma de 2011, presente

Axel Botte, estratega jefe de mercados en Ostrum AM, afiliada de Natixis IM, identifica el miedo que ronda las mesas de operaciones: "El fantasma de 2022 se cierne sobre nosotros, pero también se están expresando temores de que se repitan los errores cometidos en 2011." En aquel año, el BCE subió tipos dos veces ante el alza del petróleo. El resultado fue una recesión. Su posición ahora es clara: "El BCE debe evitar reaccionar de forma exagerada."

El tono del BCE, sin embargo, ya ha cambiado. Diego Barnuevo, analista de mercados de Ebury, lo describe con precisión: "El tono de los miembros del BCE ha cambiado de forma notable tras el conflicto, contrastando fuertemente con el mensaje transmitido en la reunión de febrero".

El BCE ha dejado abierta la posibilidad de una subida de tipos en su próxima reunión, y ha revisado al alza sus proyecciones de inflación para finales de año de forma significativa. La lectura de Barnuevo es que "el BCE parece decidido a no repetir errores y está mostrando una elevada predisposición a actuar con rapidez en el corto plazo, incluso si el repunte de la inflación resultara finalmente transitorio".

Sobre el Banco de Inglaterra, que ya ha abandonado su orientación acomodaticia, Botte señala un riesgo particular para la economía británica: "La importante proporción de deuda a tipo variable podría provocar una desaceleración prematura de la actividad." Bank of America coincide en el diagnóstico: con los precios actuales de la energía, "es posible que el Banco de Inglaterra no recorte los tipos este año".

¿Y la Fed?

En cuanto a los movimientos de tipos que pueden preverse en EEUU, el análisis de Tressis recoge que los precios de importación en el país subieron en febrero a su mayor ritmo en cuatro años, reflejando el encarecimiento de la energía. Con ese dato encima de la mesa, el mercado ya no descuenta ninguna bajada de tipos de la Reserva Federal para este año.

Powell tiene su propio dilema, aunque con matices distintos. Muzinich & Co señala que "los ponentes de la Reserva Federal han estado activos expresando sus opiniones con antelación, con aparentemente altas probabilidades de que no cambie la política monetaria, ya que ha habido pocos desarrollos importantes en el mercado laboral, la inflación se mantiene persistentemente por encima del objetivo y permanece la incertidumbre arancelaria".

Hay además una variable política que el mercado vigila de cerca: el próximo cambio en el liderazgo de la Fed bajo la administración Trump. Muzinich apunta que "el grado de dispersión" en las nuevas proyecciones económicas del banco "debería ser revelador, especialmente de cara al próximo cambio en el liderazgo del FOMC".

El impacto directo: Euríbor y las hipotecas variables

Toda esta dinámica tiene una consecuencia muy concreta para millones de familias españolas con hipoteca a tipo variable. El Euríbor a doce meses ha repuntado con fuerza en las últimas semanas, acumulando una subida significativa desde finales de febrero, en respuesta directa al giro en las expectativas sobre los tipos del BCE.

Ebury advierte que "el Euríbor podría estabilizarse en torno a los niveles actuales, al menos hasta que aparezcan señales más sólidas y creíbles de desescalada en el conflicto y de acercamiento de posturas entre ambas partes".

Y la clave que determinará si ese nivel se mantiene o sigue subiendo es una: "Cuanto más tiempo se mantengan los precios de la energía elevados, más pegajoso se mantendrá el índice de referencia para las hipotecas variables en torno a los niveles actuales."

Si el conflicto se resuelve pronto, las expectativas de subidas de tipos podrían revertirse igual de rápido. Si se prolonga, la inflación energética seguirá presionando a los bancos centrales hacia un endurecimiento que muchos gestores consideran equivocado para el momento actual.

Lo que ya ha cambiado, sin vuelta atrás por ahora, es el Euríbor. Y con él, la cuota de millones de hipotecas en España. Veremos a ver cuál será el próximo movimiento. Todo está, una vez más, en el tejado de Donald Trump.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.