¿Huir a la liquidez por la guerra? El error que JP Morgan AM pide evitar a toda costa

El conflicto bélico en Oriente Medio ha generado volatilidad en los mercados financieros, con subidas en el precio del petróleo y caídas en las Bolsas. Esta situación ha generado nerviosismo entre los inversores, que se plantean cómo actuar. Ante este escenario, el equipo de la gestora J.P. Morgan Asset Management ha querido lanzar un mensaje de calma: la clave no es salir del mercado, sino mantener la inversión de forma diversificada.

Así lo han expresado Mark Johnson, especialista en inversiones de la gestora, y Eric Bernbaum, gestor de fondos multiactivos, durante un encuentro reciente con inversores en Madrid. Ambos han reconocido la incertidumbre actual entre muchos inversores, especialmente tras la escalada de tensiones en Irán, pero han abogado por no dejarse influir por el ruido y centrarse en los fundamentales.

“Hay mucho ruido, mucha incertidumbre. Uno de los principios fundamentales de nuestro negocio de activos múltiples consiste en intentar ver más allá de eso, tomar distancia y centrarnos en el impacto sobre los fundamentos, ha defendido Johnson.

"El estilo dividendo está funcionando"

A pesar del buen comportamiento de los mercados financieros en 2025, los gestores han recordado que la estrategia de inversión con dividendo no lideró las subidas en ese ejercicio. "El año pasado, el estilo de inversión en dividendos se quedó rezagado en comparación con el crecimiento", ha explicado Bernbaum. Sin embargo, la tendencia ha cambiado en los primeros meses de 2026. "Este año, el enfoque de inversión en ingresos (income) ha superado al mercado y ha funcionado a nuestro favor", ha añadido.

Asimismo, Johnson ha destacado que esta dinámica aún tiene recorrido. "Hemos visto recientemente que los dividendos empiezan a comportarse bien y creemos que todavía hay mucho margen. El descuento de valoración actual es amplio y creemos que puede estrecharse", ha señalado, incidiendo en que este tipo de acciones suelen ser más defensivas y tienen un beta más bajo en entornos de tensión.

Bernbaum es gestor del fondo de inversión JPMorgan IF Global Income Fund (LU0740858229). Este vehículo de inversión ha logrado una rentabilidad anualizada del 2,35% a cinco años, según el valor liquidativo a 18 de marzo de 2026.

Petróleo, a 100 dólares tres meses y Europa, más vulnerable

La escalada del conflicto en Oriente Medio y su impacto en el precio del petróleo se ha convertido en el principal desafío para el escenario base de la gestora de activos. Aunque la firma mantiene un sesgo positivo (pro-risk), los responsables han admitido que está reevaluando algunas posiciones geográficas.

"Estamos asumiendo un petróleo a 100 dólares durante los próximos tres meses, y que luego baje hacia 75 a finales de año. Aun así, ese nivel es un 20% superior al precio previo al conflicto", ha señalado Bernbaum.

Este pronóstico les ha llevado a ser cautos con Europa. "La zona euro es mucho más vulnerable dada su dependencia de las importaciones de energía. Es una de las regiones donde podríamos considerar recortar exposición", ha afirmado el gestor. Por el lado contrario, ha señalado a Estados Unidos y Asia mejor posicionados para resistir el shock.

"Si te asustaste y vendiste, te perdiste la recuperación"

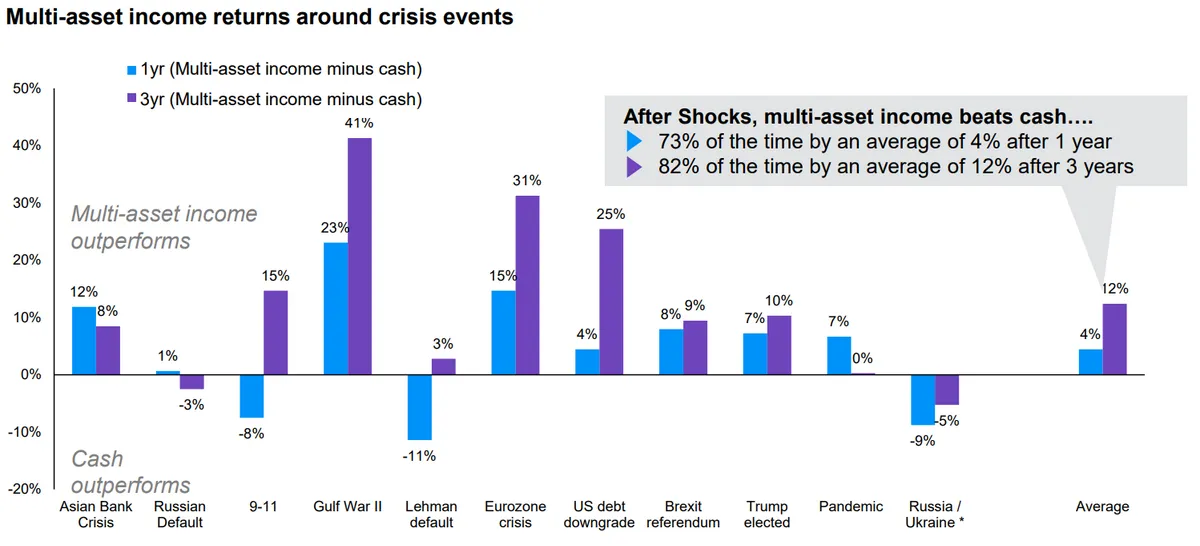

Ante el aumento de la tensión geopolítica y la volatilidad en las Bolsas, muchos inversores se han planteado qué hacer en esta situación. Uno de los mensajes centrales del equipo de JP Morgan AM ha sido alertar del peligro de refugiarse en la liquidez en momentos de pánico. Johnson ha recordado el comportamiento del mercado tras el denominado Día de la Liberación (Liberation Day) del año pasado. "Si te asustaste y vendiste, y luego no fuiste capaz o no te sentiste cómodo para volver a entrar, te habrías perdido toda la recuperación", ha señalado.

Para ilustrar, los gestores han mostrado datos del comportamiento de su propia estrategia a 17 años. "Si eres el inversor más desafortunado e inviertes justo un mes antes de una crisis —en el pico—, capturas toda la caída. Pero si te mantienes invertido 12 meses, el 75% de las veces históricamente superas al efectivo. Si extiendes el plazo a tres años, superas al efectivo más del 80% de las veces", argumentó Johnson.

Otras de las dudas surgidas en 2022, cuando la correlación entre bonos y acciones se rompió, fue sobre si los bonos seguían jugando ese papel de descorrelacionar. Los gestores han querido tranquilizar sobre el papel de la renta fija en cartera. Bernbaum ha explicado que la clave está en el origen de la volatilidad. "En febrero, cuando la renta variable cayó por un tema de crecimiento, los bonos dieron rentabilidades positivas y compensaron. En entornos de miedo al crecimiento, los bonos gubernamentales juegan su papel como verdadero diversificador", ha afirmado.

¿Cómo están actuando? 'Covered calls', high yield y emergentes

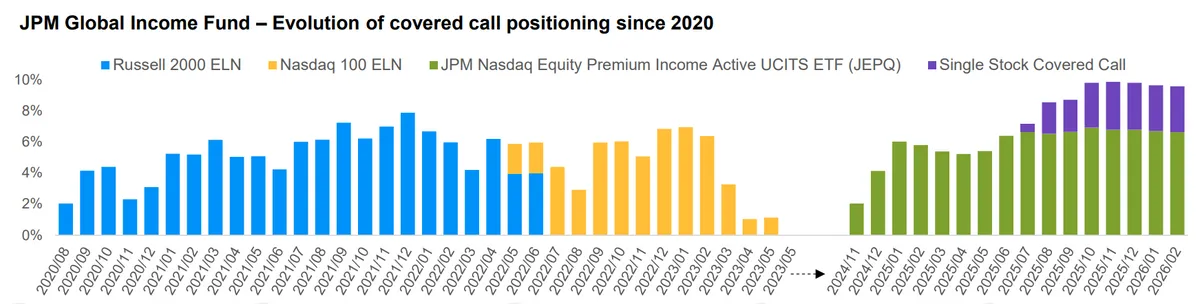

¿Cómo está actuando el equipo de multiactivos de JP Morgan AM en el escenario actual? Para navegar la incertidumbre sin renunciar a la rentabilidad, el equipo de la gestora utiliza herramientas como las opciones cubiertas [covered calls]. "Con la volatilidad actual, puedes ganar entre un 12% y un 15% en algunos casos, dada la elevada volatilidad, sin dejar de poder participar en una subida significativa antes de empezar a perder oportunidades", ha explicado Bernbaum.

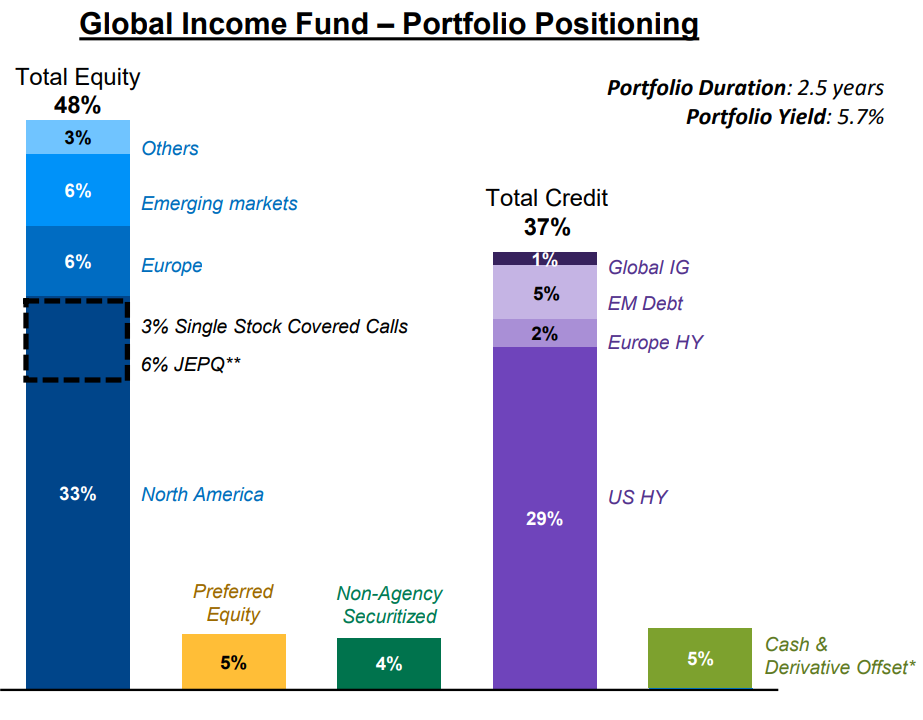

Actualmente, el fondo JPMorgan IF Global Income Fund mantiene una exposición del 48% a renta variable y del 37% a renta fija. En esta segunda parte, tiene una asignación del 28% en los bonos de alto rendimiento [high yield] estadounidenses. "Es un nivel inferior al histórico. Tras la crisis financiera llegamos al 55%. Los fundamentales son sólidos, los balances están fuertes y los impagos son bajos, pero el potencial de apreciación del capital es más limitado porque los diferenciales están ajustados", han explicado Bernbaum.

Como alternativa, han rotado parte de esa exposición hacia deuda de mercados emergentes y bonos AT1 europeos (CoCos), que ofrecen cupones atractivos del 7% con una calidad crediticia media-alta (BB/BBB).

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.