¿Efecto Nvidia o burbuja puntocom? El debut bursátil de SpaceX divide por completo a los analistas

SpaceX está a punto de despegar en Bolsa. La compañía aeroespacial fundada por Elon Musk ha fijado el precio de su salida a Bolsa en 135 dólares por acción. Con ese precio, la firma busca recaudar 75.000 millones de dólares —poniendo a la venta 555,6 millones de acciones—, lo que supondría una valoración de 1,75 billones de dólares. El inicio de la cotización en el Nasdaq está prevista para el 12 de junio, lo que ha generado un gran interés entre los inversores.

Si los números se confirman, SpaceX superará ampliamente la operación pública de venta de la compañía petrolera Saudi Aramco de 2019, que recaudó 29.400 millones de dólares. Se convertirá así en la mayor salida a Bolsa de la historia con diferencia. Por aquí te contamos las opciones disponibles para invertir en SpaceX.

"La OPV de SpaceX va a ser un acontecimiento trascendental. Nunca se había producido algo de tal envergadura en los mercados de capitales. Estamos hablando de una operación que duplica o triplica el volumen de la segunda mayor salida a bolsa de la historia, la de Saudi Aramco, y aún mayor que cualquier salida a bolsa registrada en Estados Unidos", ha señalado Renos Savvides, director general y responsable de mercados de capitales de renta variable en Neuberger, en un comentario enviado a medios.

Ahora bien, que el acontecimiento sea histórico y que el precio al que cotice sea razonable son dos cosas muy distintas. Precisamente ahí donde los expertos no se han puesto de acuerdo.

Los números de la operación de salida a Bolsa

Los número de la operación de salida a Bolsa de SpaceX dan auténtico vétigo. Una valoración de 1,75 billones de dólares supera el producto interior bruto (PIB) conjunto de España y los Países Bajos. Triplica el valor total de las compañías del Ibex 35.

La operación está respaldada por 23 bancos de inversión, con Goldman Sachs, Morgan Stanley, Bank of America, Citi y JPMorgan al frente. Jamie Dimon, consejero delegado de JPMorgan, presentará personalmente el roadshow ante más de 2.500 clientes de alto patrimonio de la entidad, con señal en directo en 90 localizaciones de 26 estados. Un detalle inusual de esta SpaceX ha fijado un precio fijo de 135 dólares antes del roadshow, en lugar de lanzar el rango orientativo habitual para pulsar la demanda.

Un negocio con tres patas, pero solo una rentable

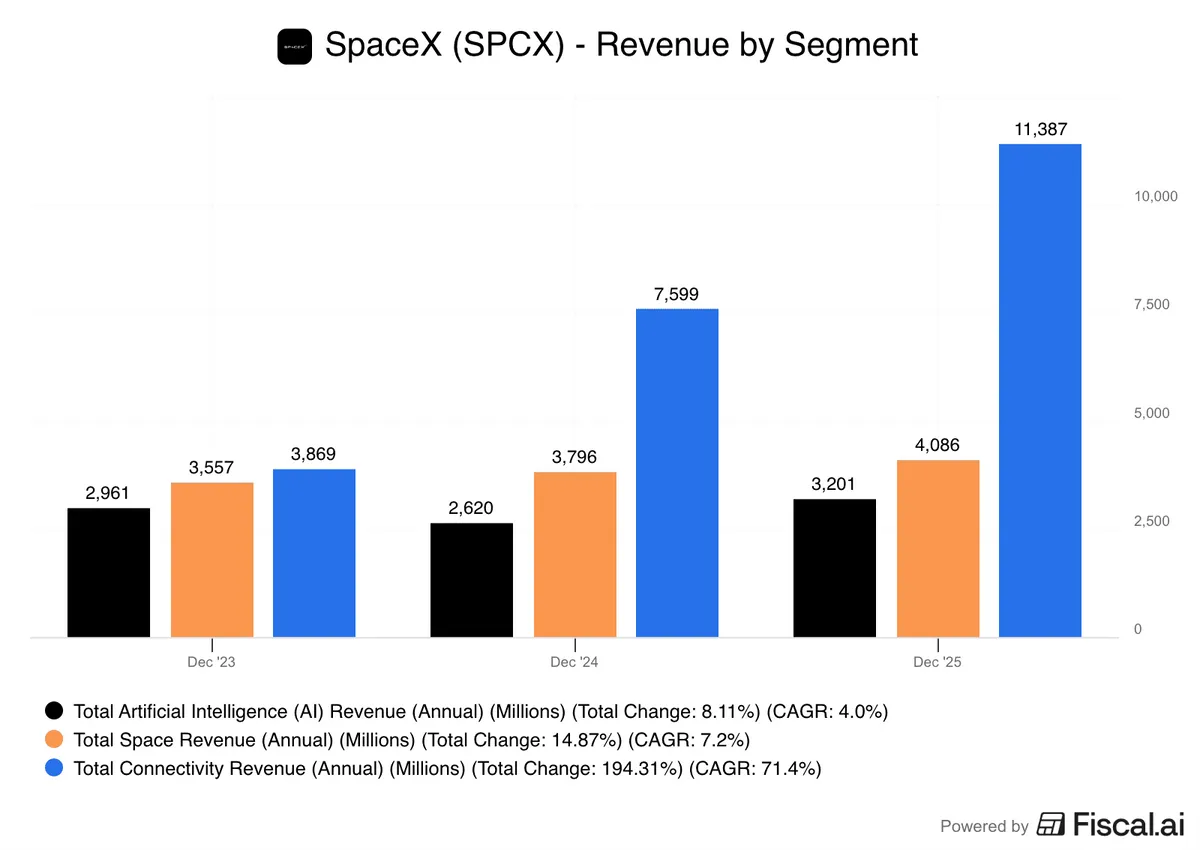

El prospecto S-1 publicado por SpaceX describe las tres líneas de negocio de SpaceX, que han tenido un comportamiento muy desigual en 2025, según recogen los analistas de la plataforma de investigación de inversiones Fiscal.ai.

En primer lugar, espacio (Falcon 9 y Starship): 4.100 millones de dólares en ingresos. En segundo lugar, conectividad (satélites Starlink): 11.400 millones de dólares en ingresos y el único segmento con beneficio neto positivo. Y, en tercer lugar, la inteligencia artificial (xAI y X/Twitter): 3.200 millones de dólares en ingresos, pero con pérdidas de 6.400 millones en 2025 y casi 2.500 millones en el primer trimestre de 2026.

El resultado conjunto deja una imagen de SpaceX con unas pérdidas netas de 4.940 millones de dólares en 2025. Y este año la situación tampoco pinta muy bien. SpaceX registró unas pérdidas netas de 4.276 millones de dólares solo en el primer trimestre de 2026. Esto supone multiplicar por ocho los números rojos de 528 millones del mismo periodo de 2025.

A pesar de esta situación, el prospecto asigna al segmento de la IA el 93% del mercado total direccionable (TAM) de toda la compañía, frente al 1,3% que reserva para los lanzamientos espaciales. Esto se traduce en que SpaceX quiere ser percibida como una empresa de inteligencia artificial, ya que resulta determinante en la valoración.

El mecanismo que lo hace diferente a cualquier OPV anterior

La valoración no ha sido lo único que distingue a esta oferta pública de venta (OPV) de todas las anteriores, sino lo que ha ocurrido en el ecosistema regulatorio. En pocas semanas, varios organismos indexadores del mundo han modificado sus reglas de inclusión. El Nasdaq, el S&P 500, el FTSE Russell y el CRSP han cambiado las normas para permitir que empresas como SpaceX entren en sus índices de forma acelerada poco después de salir a bolsa.

La consecuencia de estas decisiones ha sido muy evidente. Los fondos indexados al Nasdaq 100 y al S&P 500 tendrán que comprar acciones de SpaceX de forma automática, ya que se dedican a replicar sus índices. Bloomberg Intelligence ha estimado que esas compras pasivas forzadas rondarán los 20.000 millones de dólares, el 26% del tamaño total de la oferta.

"Gran parte del revuelo en torno a la salida a bolsa también está vinculado a los intentos de SpaceX de modificar las reglas de los índices bursátiles para que la compañía sea elegible para la inversión por parte de fondos pasivos, indexados y fondos de inversión en cuanto sus acciones comiencen a cotizar. En otras palabras, los fondos basados en índices serían compradores relevantes de estas acciones tanto ahora como en el futuro", ha asegurado Karl Pettersen, codirector de calificaciones corporativas de Scope Ratings, en un comentario enviado a medios.

Otro problema adicional es el free float, es decir, el porcentaje de las acciones de una empresa que está disponible para ser comprado y vendido libremente por el público en el mercado de valores. SpaceX solo pondrá en circulación menos del 10% de sus acciones. "SpaceX planea poner en circulación entre el 5 y el 10% de sus acciones, un free float muy reducido. La combinación de demanda obligatoria y oferta escasa haría que el precio no lo fijase el mercado sino la escasez", ha señalado Franco Macchiavelli, analista de mercados, en un comentario enviado a medios.

¿Qué opinan los expertos?

La operación de salida a Bolsa de SpaceX ha generado opiniones muy distintas entre los expertos. Renos Savvides (Neuberger Berman) ha señalado la importancia que tendrá el efecto FOMO (por sus siglas en inglés, Fear Of Missing Out) [miedo a perderse algo] de los inversores en esta salida a Bolsa. "La demanda minorista por SpaceX será muy significativa. Todo el mundo la quiere, todo el mundo quiere estar dentro", ha asegurado.

Asimismo, Manuel Pinto, analista de XTB, ha compartido esa tesis a largo plazo de que alcanzará esa meta de convertirse en el mayor debut bursátil de la historia. "Creemos que SpaceX tiene capacidad para convertirse en la mayor salida a Bolsa de la historia e incluso aspirar a marcar un nuevo referente en valoración. SpaceX puede ser para el mercado espacial lo que Nvidia ha sido para la inteligencia artificial: el activo que concentra en sus primeras fases toda la narrativa de una nueva industria", ha asegurado en declaraciones a Finect.

Ahora bien, ha querido puntualizar que la valoración de la compañía dependerá del éxito de los proyectos de la firma "El crecimiento que actualmente está experimentando la compañía, de alrededor del 15% en el primer trimestre, tampoco justifica una gran valoración. Normalmente las empresas que crecen con mucha fuerza cotizan a mayores múltiplos, pero en este caso hablamos de un crecimiento muy normal dentro de las empresas tecnológicas. Pero si la compañía mantiene el ritmo actual y continúa ampliando su ecosistema, no sería extraño ver a SpaceX protagonizando la OPV más importante y mediática de las próximas décadas", ha apuntado Pinto.

Desde la perspectiva sectorial, Christophe Pouchoy y Alicia Daurignac, gestores del fondo de inversión Echiquier Space de La Financière de l'Échiquier (LFDE), han interpretado esta operación de SpaceX como un catalizador para todo el ecosistema. "Este debut bursátil, cuyo impacto probablemente será de primera magnitud, debería estimular el interés de los inversores por las empresas espaciales y, sin duda, aumentar los flujos de inversión en estos actores que están experimentando un rápido auge. Otras empresas espaciales deberían seguir este ejemplo y salir a Bolsa", han señalado.

Los gestores de LFDE han recordado las perpesctivas del sector espacial debido a la aceleración por la exploración espacial. "Las oportunidades derivadas del desarrollo lunar son vertiginosas. Con unas perspectivas de crecimiento del ecosistema espacial que se sitúan entre el 9% y el 10% anual, el mercado debería alcanzar un valor de 1,8 billones de dólares en 2035. Por su parte, los ingresos de la industria espacial mundial podrían superar el billón de dólares en 2040", han puntualizado.

No todas las voces se han mostrado igual de favorables. Anthony Toupin, analista sénior en Edmond de Rothschild, ha reconocido el atractivo de la operación pero también ha puesto el foco en los riesgos. "La salida a Bolsa de SpaceX está, en nuestra opinión, rodeada de incertidumbre, lo que dificulta anticipar lo que sucederá", ha señalado.

Toupin ha destacado que el 30% de la asignación se ha reservado para inversores minoristas, frente al 10% habitual en las OPVs, lo que apunta a una demanda de perfil retail muy intensa. Pero se ha mostrado preocupado por el ratio EV/ventas de 107 veces, frente a 4 veces para la mediana del S&P 500 y 30 veces de media durante la burbuja puntocom de 1999. "SpaceX deberá lograr un crecimiento de ingresos de al menos el 40% durante los próximos 10 años para justificar una valoración tan exigente, en un contexto en el que su crecimiento ya ha comenzado a desacelerarse", ha apuntado.

Asimismo, ha recordado que el fundador de la firma continuará controlando la mayor parte de las acciones. Musk concentrará hasta el 84% de los derechos de voto. "Evidencia una elevada concentración del poder de decisión, un mayor riesgo de gobernanza y una liquidez limitada", ha recordado.

Por su parte, Ross Cartwright, estratega jefe del grupo de estrategia y análisis de MFS Investment Management, ha subrayado el riesgo sistémico para los inversores pasivos. "SpaceX, OpenAI y Anthropic representan una cara de la nueva ola de ofertas de acciones vinculadas a la IA. Gran parte de ese capital podría reciclarse en centros de datos, semiconductores, energía e infraestructuras relacionadas, reforzando así el mismo ecosistema de IA que ya ha impulsado el liderazgo del mercado", ha señalado.

Su conclusión ha sido clara sobre el problema que puede suponer: "en periodos como este, los índices de referencia no son observadores pasivos; pueden convertirse en mecanismos activos de transmisión de concentración, flujos y rentabilidades, lo que significa que los inversores finales podrían tener que ser más reflexivos a la hora de evaluar los riesgos que están asumiendo simplemente por seguir un índice".

Asimismo, Shannon L. Saccocia y Joe Amato, directora de inversiones y presidente de inversiones en renta variable de Neuberger Berman, respectivamente, se han enfocado en la gestión pasiva. "Nuestro escenario base apunta a que los fondos indexados podrían absorber el 24% del capital en circulación para el día 15. Esto significa que los inversores pasivos poseerán acciones de SpaceX sin haber tomado una decisión activa de comprarlas".

"Los inversores deben ser conscientes de que el perfil de riesgo del índice cambiará de forma significativa y que cualquier caída de las acciones tecnológicas en esta ocasión podría resultar más dolorosa que en 2000/2001", han advertido los expertos de Neuberger Berman.

Te puede interesar:

- Cómo invertir en el espacio: fondos y ETFs para participar en la nueva carrera espacial

- Cómo invertir en SpaceX antes de su salida a Bolsa: opciones disponibles

- OPV o IPO: qué es una oferta pública de venta

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.