¿Vuelve la rentabilidad sin riesgo a las inversiones? ¿Es esto posible? Siendo sinceros: ¡no! La rentabilidad sin riesgo no existe. Empezamos por ahí. Toda rentabilidad tiene un riesgo asociado a ella.

Si alguien esperaba que desde Finect dijéramos que hay una inversión mágica que te hace doblar tu dinero en un año y que es 100% segura, pues no va a ser a ser posible… Lo sentimos, pero no existe.

Sin embargo, sí es cierto que en estos últimos meses estamos viendo cómo la rentabilidad de inversiones de muy bajo riesgo está volviendo de nuevo a los mercados. La veloz subida de tipos de interés por parte de los bancos centrales está devolviendo la rentabilidad a unos productos que hace apenas dos años estaban desahuciados del mercado.

De hecho, hace tan solo dos años, en los primeros meses de 2021, las noticias iban más en otra dirección: Los bancos empiezan a cobrar comisiones por los depósitos por los tipos negativos del BCE.

Muchos ahorradores se vieron obligados a no renovar sus depósitos, ni meter su dinero en ellos si no querían que les cobraran una comisión por tenerlo. Y es que al banco le costaba dinero guardarte el dinero, valga la redundancia. Suena a ciencia ficción, a algo muy lejano, pero esto ocurrió hace solo dos años.

Hasta hace nada hemos venido escuchando que la renta variable —la inversión en Bolsa— era prácticamente la única vía posible para obtener algo de rentabilidad para nuestro dinero.

"La última década siempre hemos dicho desde las gestoras que la renta variable, la Bolsa, es el activo ganador por excelencia. Si miras la historia, así ha sido. En los últimos años todavía más, porque la renta fija no daba nada. Hoy, en cambio, tenemos debate", aseguró Miguel Jiménez, director de inversiones de fondos mixtos en Renta 4 Gestora, en un Finect Live.

Pero ahora, el escenario ha cambiado. Bonos del estado, bonos corporativos, depósitos, fondos de renta fija, fondos garantizados… Las opciones ahora para rascar un poco de rentabilidad sin excesivo riesgo son muchas.

Un ejemplo son los depósitos a plazo fijo. Aunque quizás la guerra de los depósitos no está siendo lo cruel que nos gustaría a nosotros, lo cierto es que ya se empiezan a ver rentabilidades que suenan más a lo que estábamos acostumbrados antes de que el BCE le diera a la maquinita de imprimir dinero.

Si se mira el escaparate de depósitos de bancos europeos que tenemos en Finect, ya hay bastantes rentabilidades por encima del 3%, algunas incluso en depósitos a solo 12 meses.

Aquí puedes ver algunos de los mejores depósitos a plazo fijo disponibles en el mercado:

No solo los depósitos a plazo fijo están aumentando rentabilidad tras el cambio en la política monetaria emprendido por el BCE. También hay varias cuentas remuneradas por España más jugosas que esos 0% a los que nos hemos acostumbrado en los últimos años en España.

Varias cuentas remuneradas ya dan un 2% TAE y alguna ofrece hasta un 5%, esta última exige la domiciliación de la nómina en ellas o no. Te dejamos el enlace actualizado en la descripción. En este artículo de Finect puedes consultar las mejores cuentas remuneradas.

Hasta hace nada era frecuente escuchar la siguiente frase: "Estoy muy contento con mi banco porque no me cobra comisiones". Ahora, quizás deberíamos empezar a exigir algo más a la entidad financiera que darle gracias por no cobrar.

El dinero de los particulares ahora vuelve a ser valioso para los bancos porque hay menos dinero en la economía debido a la actuación de los bancos centrales en los últimos meses.

¡Pero ojo! No solo tus ahorros están ahora más cotizados en tu banco. También los Estados y las empresas están más necesitados de financiación. Por ello, también están dispuestas a dar mayores rentabilidades por prestarles tu dinero.

"Me parece una oportunidad increíble para ese inversor más conservador que prácticamente vivíamos de esos tipos cero o negativos. Ahora, estamos obteniendo rentabilidades del 3% o 4%, pero además a plazos muy cortos. Es decir, donde la volatilidad va a ser muy pequeña. Todo esto hay que aprovecharlo", aseguró Beatriz Catalán, responsable de análisis y estrategia en Ibercaja Gestión, en un Directo Finect.

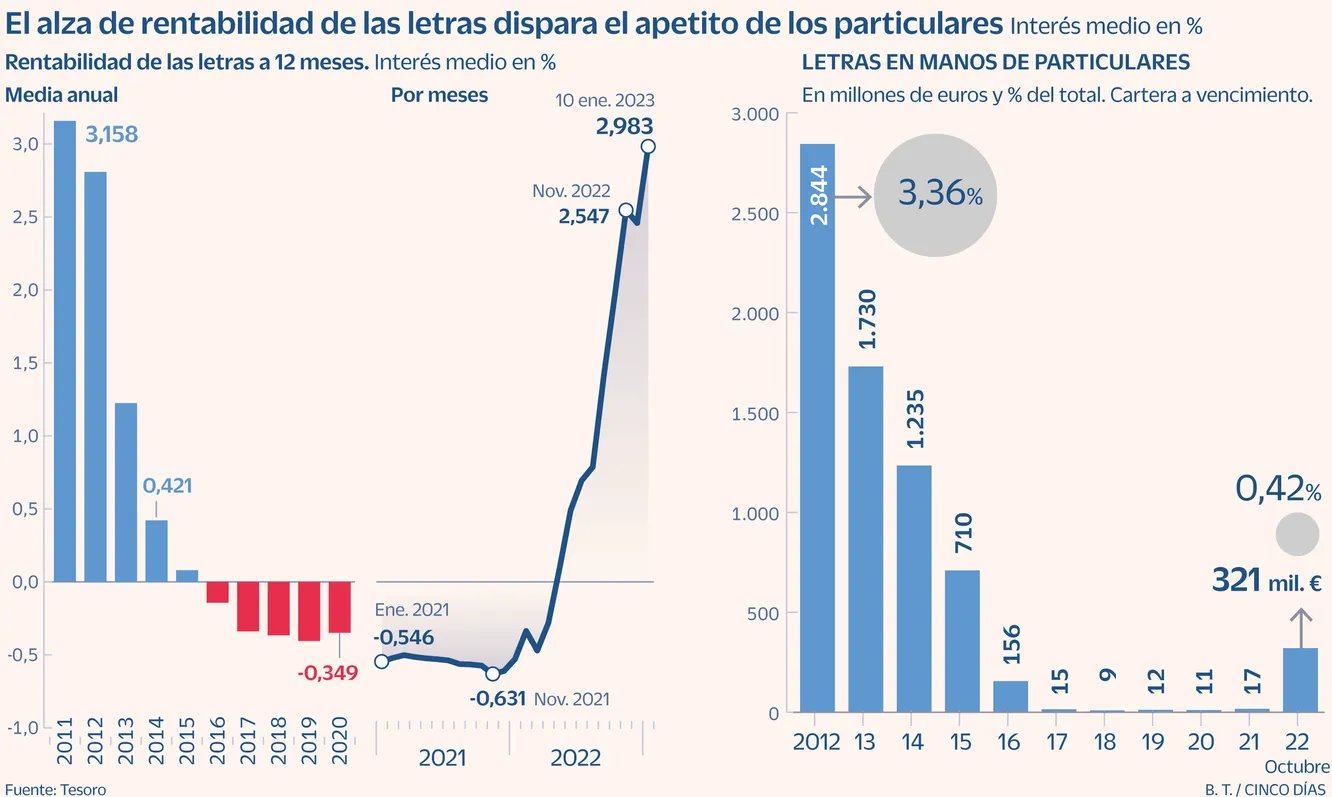

Un ejemplo claro de este crecimiento de las rentabilidades en renta fija lo tenemos en las Letras del Tesoro. Seguro que lo has escuchado hace poco, las rentabilidades de las Letras del Tesoro españoles son las mayores desde 2012.

Como podéis ver a la izquierda en este gráfico del periódico económico Cinco Días, hace un año estábamos en tipos negativos por debajo incluso del -0,6% en las Letras del Tesoro a 12 meses. Es decir, que cobraban dinero por meterlo en Letras.

El escenario ha cambiado completamente tras el final de las compras de deuda por parte del BCE y las subidas de tipos de interés. Ahora mismo las rentabilidades de las Letras del Tesoro están al 2,58% a 6 meses y a 2,98% a 12 meses.

Esto ha llevado a que los particulares vuelvan a ver el atractivo en la deuda española, como podéis ver a la derecha. Algo que seguramente crezca mucho más al término de este 2023.

Pero no solo los títulos de deuda gubernamental española están subiendo claro, también los de otros países. Por ejemplo, Alemania está colocando bonos a 6 meses sobre 2,5% y a 1 año por encima del 2,6%

¿Hay riesgo de que quiebre Alemania y no puedan pagarte de vuelta? Pues a ver, si nos ponemos estrictos con la teoría, riesgo sistémico siempre hay. Además, es mayor que hace 1 año. Ahora bien, parece muy improbable que Alemania no pueda pagar su deuda a día de hoy.

No solo las rentabilidades de la deuda de países europeos está subiendo. También hay bonos de países emergentes, cuya compra que sí que puede ser una inversión algo más arriesgada que optar por la deuda alemana, pero que a cambio de una mayor rentabilidad.

También está aumentando la rentabilidad de la deuda corporativa, es decir, los bonos de compañías que emiten deuda para financiarse. En definitiva, la renta fija en términos generales está teniendo un gran arranque en su rentabilidad en 2023.

"Los bonos siempre estaban en una posición desfavorable. No eran populares porque no estaban generando la rentabilidad necesaria. Si querías esa rentabilidad por dividendo, tenías que ir a la renta variable necesariamente. Y, ahora, los bonos están recuperando atractivo. Por primera vez en mucho tiempo, están siendo bastante atractivos", afirmó Steve Ellis, responsable global de inversión en renta fija en Fidelity International, en la presentación de perspectivas de la compañía.

Otro ejemplo de producto que está viviendo un renacer en estos momentos son los fondos garantizados. Estos fondos garantizan el conservar todo o una parte del capital invertido en un plazo de vencimiento determinado, ofreciendo incluso alguna rentabilidad asegurada.

Este producto se dirige a un inversor muy conservador, que no se la quiere jugar. Por tanto, las rentabilidades son bajas, aunque también están en subida.

A pesar de que no ofrecen una gran remuneración, existe una demanda importantes de estos productos. Algo lógico porque, tras las grandes caídas de 2022 tanto en Bolsa como en renta fija, hay mucho inversor escaldado que busca este tipo de productos ultraconservadores.

"Este primer boom de productos garantizados viene por esa necesidad de ese inversor que siempre ha invertido en este tipo de productos tremendamente conservadores. Es un tema emocional, de protección, de seguridad. Estas ventanas de oportunidad se han producido históricamente siempre con las subidas de tipos de interés. En este momento, como ha sido tan vertical la subida, la entrada de los fondos garantizados ha sido muy rápida", señaló Eduardo Ripollés, director de ventas institucionales de Mapfre Asset Management, en una entrevista para el podcast Finect Talks.

¿Quieres invertir sin asumir mucho riesgo? Puedes consultar el escaparate de productos para invertir con bajo riesgo en Finect. Allí se pueden ver diferentes productos de inversión, comprarlos y quedarte con aquel que mejor se ajuste a tus preferencias.

Si no sabes si deberías invertir con menos riesgo o más, puedes consultarlo con un asesor financiero. Este profesional te ayudará a planifica, rentabilizar tus ahorros y evitar cometer errores.

Este artículo se ha elaborado a partir de un guion escrito por Antonio Villanueva para un vídeo publicado en el canal de Finect en YouTube. Las declaraciones de los expertos han sido extraídas de eventos organizados por Finect o por gestoras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.