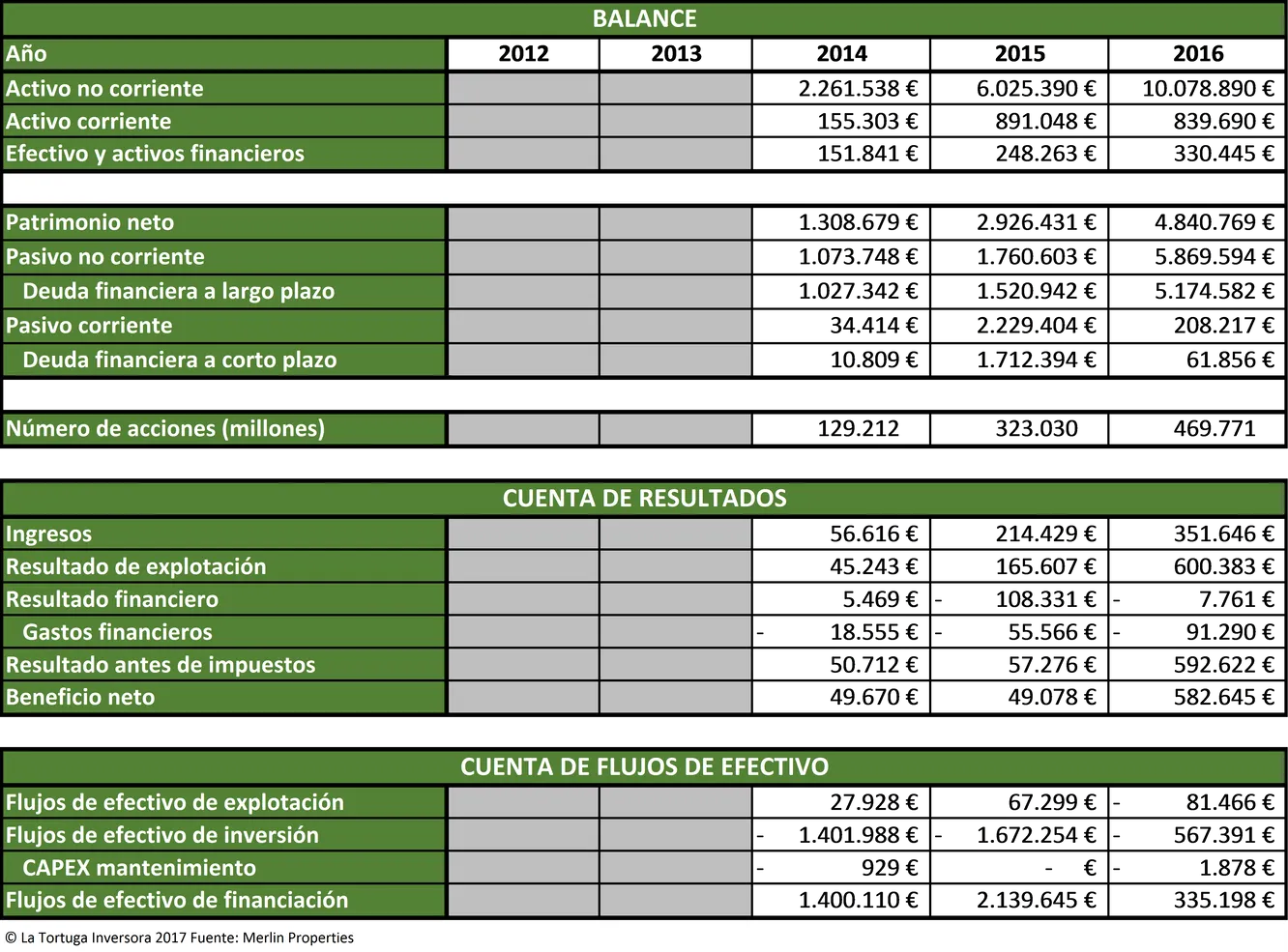

En 2016, la SOCIMI Merlin Properties registró un beneficio neto de 582,6 millones de euros, mejorando en un 1.087 % el resultado del año anterior. En un primer momento, puede parecer que la empresa ha obtenido un resultado excelente, pero bajo mis criterios el resultado no es tan bueno.

La partida “variación de valor razonable en inversiones inmobiliarias” registrada en la cuenta de resultados con un valor de 453,14 millones de euros, “infla” bastante el resultado de explotación. Por prudencia, no debemos contabilizar esto como un ingreso, ya que si aumenta el valor de cualquier activo fijo debe ser abonada a la cuenta de patrimonio neto y no debe considerarse como ingreso. Por tanto, Merlin ha tenido un resultado de explotación de 147,23 millones de euros. Si a al resultado de explotación le aplicamos el resultado financiero, nos saldrá que el beneficio antes de impuestos es de 144,83 millones de euros, en lugar de 592,62 millones de euros. En definitiva, el EBT real de Merlin Properties es un 75,5 % inferior (recuerden que el beneficio es solo una opinión y esta es la mía).

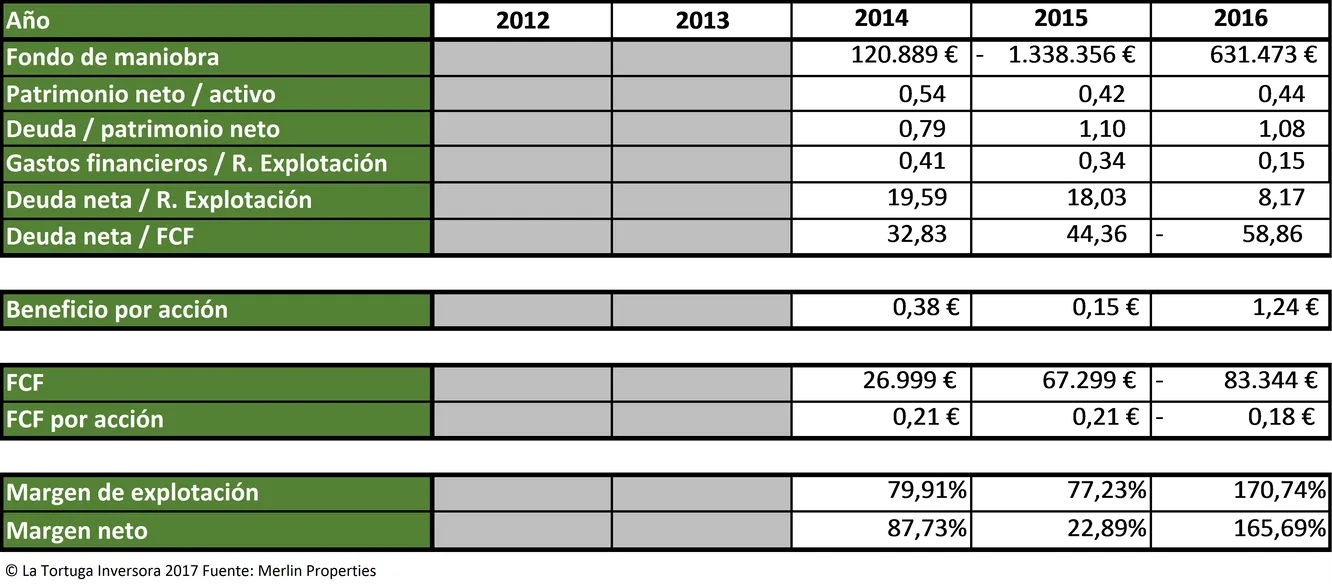

Los gastos financieros han ascendido a 91,29 millones de euros, los cuales se “meriendan” el 62 % del resultado de explotación. Es decir, la compañía tiene una baja capacidad de devolución de las deudas, aunque no esté excesivamente endeudada.

La cuenta de flujos de efectivo muestra mejor la realidad de la compañía; aquí no existen las opiniones, pues las entradas y salidas de dinero no se pueden inventar. Los flujos de efectivo de explotación son negativos, es decir, el alquiler de inmuebles no le está generando dinero a la SOCIMI. Por tanto, la empresa no genera recursos propios para realizar las inversiones. ¿De dónde sale el dinero para pagar las inversiones y el dividendo? Pues bien, la empresa ha emitido deuda por valor de 3.503 millones de euros y ha devuelto 3.066,5 millones, es decir, las entidades financieras han entregado a Merlin 436,4 millones de euros. Después de analizar la cuenta de flujos de efectivo, queda demostrado que los beneficios que ha declarado la compañía no están sustentados por su caja.

Por otro lado, me ha parecido muy grave la política de amortización que aplica la compañía. Según la nota 5.3. de la memoria anual de 2016, la empresa no realiza amortizaciones de las inversiones inmobiliarias. Merlin considera que los terrenos y los edificios se “mantienen bien”. Este hecho me recuerda a la American Car and Foundry, que aseguraba mantener en todo momento sus fábricas y propiedades en perfecto estado, y debido a eso no necesitaba realizar amortizaciones (Graham, B. (1934). Security Analysis.).

*NOTA POSTERIOR AL ARTÍCULO: Existe un error de interpretación por mi parte, ya que entendí "se mantienen bien" como que el mantenimiento de los inmuebles es el adecuado. No obstante, lo importante de este apartado es que la SOCIMI no amortiza sus inversiones inmobiliarias. Por ejemplo, empresas antiguas en el sector inmobiliario como Metrovacesa o Testa, ambas adquiridas por Merlin Properties, sí que amortizaban sus inversiones inmobiliarias a través del método lineal (entre 50 y 75 años).

A continuación, vamos a comentar las principales características de la compañía.

En primer lugar, la opinión que tiene la empresa sobre sus beneficios varía radicalmente sobre la mía. Los administradores de la SOCIMI consideran que la partida “variación de valor razonable en inversiones inmobiliarias” es un ingreso. Si no tenemos en cuenta está partida, la cuenta de resultados se parece más a la caja de la compañía.

En segundo lugar, la empresa se está endeudando y tiene una baja capacidad de devolución de la deuda. Los intereses de la deuda se llevan un 62 % del resultado de explotación.

En tercer lugar, la compañía no genera efectivo con sus actividades. Por tanto, el dividendo que abona a los accionistas procede de la emisión de deuda.

En cuarto lugar, la empresa aplica un método de amortización a los bienes inmuebles que no comparto. Por ejemplo, Testa Inmuebles aplicaba una amortización de método lineal para sus inversiones inmobiliarias.

En conclusión, Merlin Properties NO ES APTA PARA LA INVERSIÓN.

Nota: Mando un agradecimiento a Casal y Nuñez de Quietinvestment por sus comentarios sobre la amortización de las Inversiones Inmobiliarias. Según ellos: « Las amortizaciones son, en esencia, un gasto y como tal deben tratase, tanto para SOCIMIS como para cualquier otra entidad. La expresión, “se mantienen bien”, no nos parece una expresión demasiado técnica, ni desde el punto de vista contable ni económico».

Puedes disfratar de más contenidos en:

Puedes disfratar de más contenidos en: