El Euríbor de abril golpea a quienes revisen ahora: la mayor subida hipotecaria desde 2023

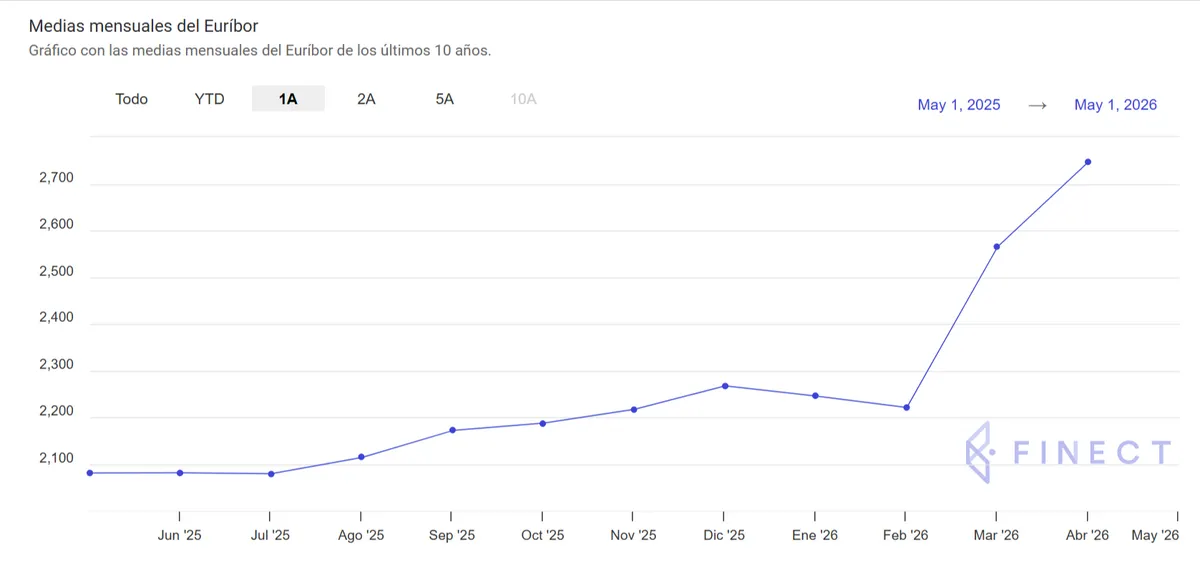

El Euríbor a 12 meses cerró abril en el 2,747%, su nivel más alto desde septiembre de 2024 y 18,2 puntos básicos por encima del dato de marzo, según ha confirmado el Banco de España este lunes. En términos interanuales, la subida es de 60,4 puntos básicos, el mayor encarecimiento de una cuota hipotecaria desde diciembre de 2023.

Para una hipoteca variable de referencia —150.000 euros a 30 años con diferencial del 0,99%—, la revisión de abril se traduce en 50,35 euros más al mes, es decir, 604,20 euros más al año.

El índice encadena así varios meses alejado de los mínimos que tocó en el otoño de 2024 y vuelve a tensar las economías domésticas de quienes tienen hipoteca referenciada a tipo variable. El movimiento no es ajeno a la turbulencia internacional: la incertidumbre en torno a la política monetaria del BCE, las tensiones arancelarias y la volatilidad en los mercados de deuda han contribuido a mantener las expectativas de tipos más elevadas de lo previsto hace apenas unos meses.

La evolución del índice durante abril no fue lineal. El arranque de mes llegó con lecturas diarias especialmente elevadas que amenazaban con un cierre aún más alto, pero el índice se moderó en las semanas siguientes hasta estabilizarse en el entorno del 2,7%. Esa corrección parcial evitó un promedio mensual aún más gravoso, aunque el dato final ya es el más alto en más de año y medio.

El efecto no se limita a las hipotecas variables. La presión al alza del Euríbor ha arrastrado también a las hipotecas a tipo fijo: varias entidades han revisado al alza sus ofertas durante abril, encareciendo un producto que hasta hace poco presumía de blindar al hipotecado frente a estas oscilaciones.

¿Qué esperar en los próximos meses del Euríbor?

Las perspectivas apuntan a una estabilización en los niveles actuales, sin grandes movimientos en ninguna dirección a corto plazo. El BCE tiene previstas nuevas reuniones en las que podría continuar su ciclo de bajadas de tipos —o pausarlo—, y cualquier señal en uno u otro sentido repercutirá de forma directa sobre el Euríbor.

Un acuerdo comercial que reduzca la tensión arancelaria global o un deterioro más pronunciado de la actividad económica en Europa serían los principales catalizadores de un movimiento a la baja.

Mientras tanto, quienes tengan revisión pendiente en los próximos meses lo harán con un índice que cotiza más de medio punto por encima de donde estaba hace un año. El Euríbor no está en los niveles extremos de 2022 y 2023, pero ya ha dejado atrás la zona de alivio que muchos hipotecados disfrutaron a finales de 2024.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.