Artículo elaborado por el equipo de Finect a partir de información proporcionada por EVO Banco.

Se avecinan cambios en el mercado hipotecario positivos para los españoles que quieran adquirir una vivienda. Tras varios meses en los que el euríbor subía de forma imparable, desde que el pasado octubre marcase su mayor nivel en 15 años (el 4,160%), el índice de referencia para el cálculo de las hipotecas se ha anotado dos descensos consecutivos y anticipa un abaratamiento de las hipotecas para este 2024 que acaba de empezar.

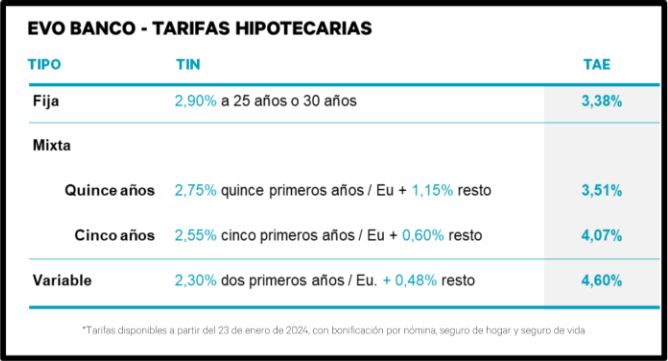

Recogiendo esta tendencia, EVO Banco, el banco 100% digital de Bankinter, ha anunciado un ajuste en sus precios con el fin de situar todas sus hipotecas en el top 3 del mercado español. La rebaja de tarifas, que estará disponible a partir del próximo martes 23 de enero, se aplicará a sus préstamos hipotecarios a tipo fijo y a los mixtos a 15 y 5 años.

Este cambio de tarifas completa la mejora de condiciones de la hipoteca variable que la entidad llevó a cabo en 2023 (con uno de los tipos de interés más competitivos de la banca española) y supone que toda la oferta hipotecaria de EVO vuelve a ofrecer Tipo de Interés Nominal (TIN) por debajo del 3%.

La hipoteca fija pasa de un TIN del 3,35% al 2,9% que aplicará a partir de la próxima semana, mientras que la TAE. En el caso de las mixtas a 15 años y 5 años, las rebajas del tipo aplicable en el tramo fijo serán de 20 y 10 puntos, situándose en el 2,75% TIN y 2,55% TIN, respectivamente. La Tasa Anual Equivalente (TAE) de estas hipotecas, indicador imprescindible para conocer el coste final del préstamo, va desde el 3,38% TAE de la hipoteca fija hasta el 4,07% de la variable a cinco años.

Es importante tener en cuenta que estos son los precios con descuento o bonificación en el tipo de interés y exigen la adquisición de productos asociados. En este caso, para beneficiarse de esta TAE, el banco pide la domiciliación de nómina, pensión o desempleo de un importe mínimo de 600 euros al mes; así como contratar un seguro de hogar y otro de vida en EVO.

Todas las hipotecas de EVO están exentas de comisiones y cuentan con precios bonificados y también sin bonificar, con intereses más elevados, para que los clientes puedan elegir la opción que más les beneficia.

"El rally de los tipos de interés durante los últimos dos años ha supuesto un revés importante para miles de personas que están interesadas en acceder a una vivienda", ha manifestado el director ejecutivo de Negocio y Laboratorio de EVO Banco, Juan Rosas, quien ha hecho hincapié en el esfuerzo de la entidad para ajustar los precios "en cada momento para asegurar una oferta justa, sin letra pequeña y pensada no solo para el presente sino para todos los años que dura una hipoteca".

La hipoteca variable, sin modificaciones

La hipoteca variable de EVO mantiene los precios desde euríbor +0,48%, además de ofrecer un componente diferencial respecto a la competencia gracias al tramo de partida de dos años y no uno, que suele ser el plazo habitual en el mercado hipotecario español. Este préstamo está diseñado para usuarios que estiman una bajada del euríbor antes de 2026 y que quieren beneficiarse a partir de ese momento del tipo de interés tan competitivo.

Los clientes pueden hacer simulaciones para todo tipo de escenarios (tarifas con o sin bonificaciones, o para periodos de tiempo diferentes) para estimar cuotas, gastos, impuestos o ahorro necesario. Todas las hipotecas de EVO se contratan de forma 100% digital y no requieren ninguna gestión presencial salvo la firma notarial.

Artículo elaborado por el equipo de Finect a partir de información proporcionada por EVO Banco.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.