¿Tienes un depósito o te dan miedo los planes de pensiones? Los seguros de ahorro pueden ser tu solución

Un 50,2% de los españoles ahorra para su jubilación a través de depósitos según datos de Inverco. La razón principal para hacerlo es que los depósitos son un producto muy seguro y fácil de entender. Su problema es que no son la mejor herramienta para invertir a largo plazo porque su rentabilidad es muy limitada y su fiscalidad no es la mejor.

Un 1,75% al año es ahora mismo la rentabilidad máxima que ofrecen, aunque lo normal es que esté más cerca del 0% para el común de los depósitos. Además, cada vez que venza el depósito habrá que pagar por lo menos un 19% de impuestos en la renta.

El otro producto estrella de ahorro para la jubilación son los planes de pensiones. Un 47,5% de los encuestados por Inverco cuenta con uno. Con éstos puedes obtener una rentabilidad más adecuada a largo plazo, pero también perder dinero. Y es que el capital que hay en los planes no está garantizado como norma. Por eso todavía son muchos los que reniegan de ellos.

Para este perfil de ahorrador que sabe que tiene que invertir para su jubilación pero que prima la seguridad de sus ahorros la reforma fiscal ha creado un producto que encaja como un guante: los seguros de ahorro y más concretamente los SIALP, acrónimo de Seguro Individual de Ahorro a Largo Plazo.

Los SIALP son la versión aseguradora de los Planes de Ahorro 5 que se estructuran en torno a cuentas corrientes. Básicamente se trata de un producto de ahorro que te asegura hasta un 85% del dinero que inviertas cada año y que cuenta con una importante ventaja fiscal: si mantienes más de cinco años la inversión no tendrás que pagar impuestos. A efectos prácticos esto quiere decir que ganarás entre un 19% y un 23% más que con otros productos que sí pagan impuestos en la renta.

Esto no quiere decir que haya que mantener la inversión durante cinco años. Y es que se puede retirar el dinero en cualquier momento pasado un año desde la primera aportación.

Cómo te puede ayudar un SIALP

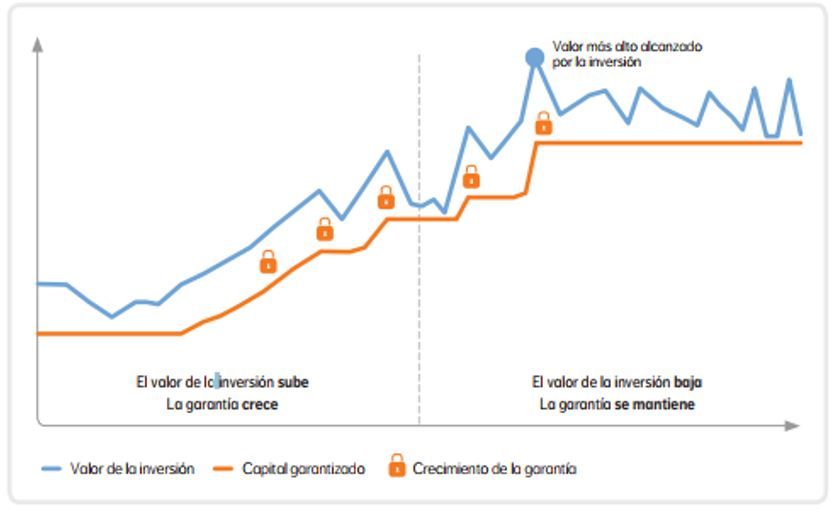

El hecho de tener que asegurar un 85% hacía que los primeros SIALP que vieron el mercado no ofreciesen una gran rentabilidad. La cosa ha cambiado y ahora estos seguros de ahorro permiten una propuesta más personalizada y acorde a las necesidades de cada cliente.

El Plan Creciente SIALP de Nationale-Nederlanden es un buen ejemplo. Este SIALP cuenta con un sistema de gestión dinámica para sacar el máximo rendimiento a los ahorros y las aportaciones realizadas. En caso de que el mercado esté en tendencia positiva, se destinará más dinero a fondos de inversión. Cuando ocurra lo contrario, se buscarán activos de protección para consolidar los beneficios logrados.

A esto hay que añadir que el 85% del capital asegurado irá aumentando conforme lo hagan las primas aportadas y el beneficio que se obtenga de la inversión.

Más allá de la inversión, los seguros de ahorro como el Plan Creciente cuentan con una ventaja adicional. Al estar estructurados sobre un seguro de vida, en caso de fallecimiento también pagarán una indemnización, además del dinero acumulado. En este caso, el importe de la indemnización del seguro de vida asciende a 1.000 euros.

Además, el usuario puede elegir el ritmo de aportaciones desde la cantidad que desee, lo que hace que la flexibilidad sea total.