Las 5 ideas de inversión más votadas en Iberian Value

Ayer tuvo lugar la segunda edición de Iberian Value el encuentro de referencia de inversores y gestores españoles, que organizamos entre El Confidencial y Finect, con el patrocinio global de Cecabank. Durante el evento todos los asistentes pudieron votar la presentación y las ideas de inversión que le parecieron más atractivas. A continuación queremos compartir con vosotros las ideas más votadas:

5ª. Atalaya Mining - Xavier Brun - Solventis

- Es una compañía productora de cobre, capitaliza unos 400 millones y tiene una caja neta de 50 millones sin deuda con un excelente equipo gestor, no son geólogos sino mineros.

- Actualmente se consumen 23 millones de toneladas de cobre y el 50% lo consume China.

- Desconocemos la penetración de los coches eléctricos en el futuro pero el cobre será un material importante dentro de los componentes. Equivaldrá a un incremento en la demanda del 5-8%.

- La oferta de cobre cada vez es menor y los proyectos son más costosos. Hemos de incentivar a las compañías mineras para que produzcan. Para que un minero pase a producir necesitan que este entre 3 y 4 dólares la libra.

- Los costes de extraer cobre es de 2 dólares si actualmente está en 3 dólares la compañía está ganando uno.

- Una compañía minera sin un producto sustitutivo, con un equipo gestor excelente.

- El gestor recomienda el libro "Capital Returns", la película Gattaca y la historia del equipo Hoyt.

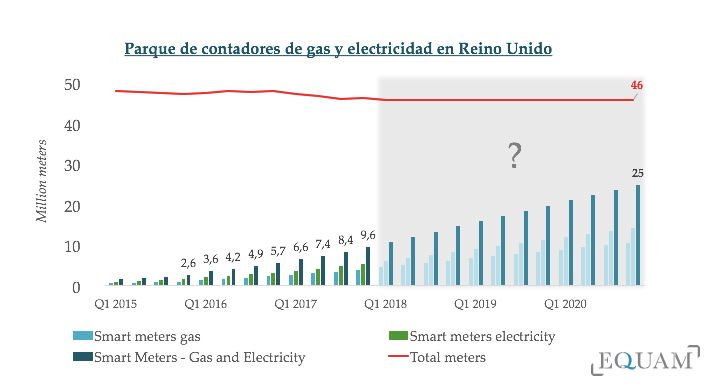

4ª. Smart Metering Systems - Alejandro Muñoz - Equam Capital

- Es una compañía que se dedica a instalar los contadores de electricidad y gas inteligentes en Reino Unido. Tiene enormes barreras de entradas, al tener que pasar de contadores tradicionales a digitales ofrece una ventana de oportunidad.

- Antes de 2020 los operadores de gas y electricidad tienen que ofrecer este tipo de contadores en Reino Unido. SMS y Energy son los principales operadores.

- SMS puede comprarse hoy al valor de su parque de contadores. El margen de seguridad lo proporciona la oportunidad de crecimiento con inversiones de altas retornos.

- La compañía vale ahora 7 libras y nuestro margen de seguridad es el crecimiento que ofrece dentro de un oligopolio como el actual. Puede doblar su valor en los próximos años.

- El respaldo de Francisco Paramés ha sido muy importante, su intención es respaldar proyectos más pequeños para que tengan la oportunidad de crecer.

3ª. Econocom - Carlos Val-Carreres - Augustus Capital

- Es una compañía Belga con 40 años de experiencia controlada por una familia. Están invertidos desde hace 5 años en ella con un retorno del 80%. Con tres líneas de negocio bien definidas.

- En 2012 la compañía consiguió su objetivo de doblar sus ventas. Hoy la acción ha vuelto a caer un 29%.

- Líder en Europa con un ROCE superior al 50% y un ROE superior al 25%. Es una empresa que ha cumplido con éxito dos planes estratégicos, muy cercana, familiar y transparente.

- Econocom invierte más de 70% de su beneficio, tiene capacidad de crecimiento y un plan de digitalización "Hoy en día los datos son petróleo". Gracias a esta compañía hemos invertido en otras compañías de Big Data.

- La compañía está infravalorada en un 20%. En conjunto una revalorización del 154% lo que supone un 22,1% anual de aquí a 2022.

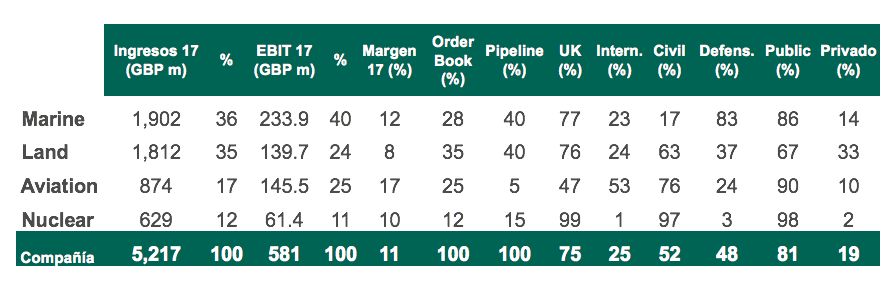

2ª. Babcock International - Antonio López - March Asset Management

- Una compañía británica con más de 100 años, especializada en servicios de apoyo que gestionan complejos activos e infraestructuras en entornos de seguridad y misión crítica. El 75% de los ingresos están en Reino Unido, el 50% de la compañía está orientada a defensa. Marina y tierra son el 70% de la compañía y aviación y nuclear el restante.

- Las ventajas competitivas son: habilidad técnica, infraestructuras propias, relaciones a largo plazo y una vinculación con el cliente de largo/medio plazo.

- Tiene un apalancamiento tremendamente reducido, un margen de Ebit y Ebitda muy controlado y un vencimiento medio de la deuda de más de 5 años.

- La valoración está alrededor de 940 peniques, ha sufrido una enorme caída en los últimos tres años. En gran medida por profit warnings de comparables y no por hechos propios de la compañía.

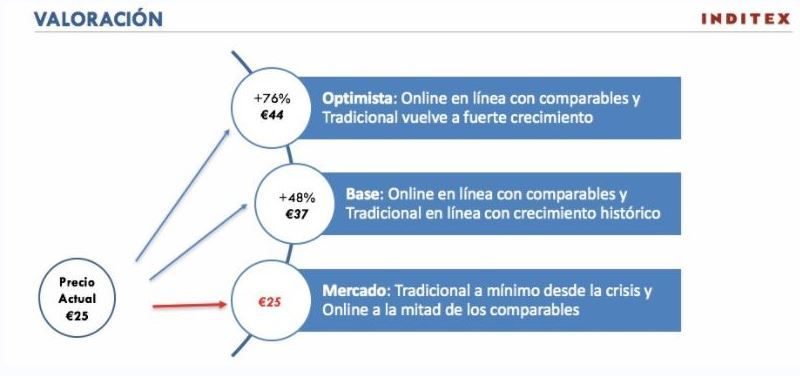

1ª. Inditex - Iván Martín - Magallanes Value Investors

- En el último año el beneficio por acción ha subido un 7%. A veces se nos llena la boca con la paciencia.

- Los problemas que han influido en la compañía han sido el tema de la divisa (fortaleza del euro frente a otras divisas) y las condiciones climatológicas del último otoño que afectaron a las ventas de la firma.

- Las buenas compañías en ocasiones no son buenas inversiones, hay que ser pacientes. Surgen ventanas para entrar en empresas a precios razonables, por debajo de 25 euros hemos empezado a tomar posiciones en el fondo ibérico.

- Hemos empleado la mayor parte del tiempo en entender las ventas online. Las ventas online han crecido un 41% y suponen ya un 10% de las ventas totales. La clave está en el margen EBITDA del 25%.

- La firma tiene una ventaja competitiva a la hora de recibir el pedido (1 día) y a la hora de devolverlo (72 horas) que en otras compañías llega a ser de semanas. Además 2/3 de la devoluciones se hacen en la tienda lo que genera a su vez rotación.

- Pocos competidores tienen la distribución logística que requiere las ventas online, Inditex esto ya lo tiene al igual que Amazon.

- Tiene un peso en cartera del 4,5% convirtiéndose en la sexta mayor posición. Inditex salió en una conversación entre Peter Lynch e Iván Martín.