Continuando con el análisis de fondos de inversión de renta variable global, en esta segunda parte analizaré el comportamiento de 10 nuevos fondos de inversión, en los últimos 5 años, siguiendo un esquema similar al utilizado en el último post: www.finect.com/blogs/fondos-de-inversion/articulos/analisis-fondos-inversion-renta-variable-global-i

El denominador común de todos estos productos es que no cubren la exposición a divisas diferentes al euro. Por tanto, su evolución dependerá de dos aspectos: (i) de los cambios en los precios de las acciones en las que invierte cada fondo y; (ii) de la evolución de las divisas diferentes al euro frente a la moneda única.

Como recordatorio, en el post de la semana pasada nos centramos en fondos de inversión con cobertura de la exposición a divisas diferentes al euro. Esto es, productos cuya evolución se explica únicamente por los cambios en los subyacentes en los que invierte cada fondo, mientras que la evolución de las divisas frente al euro no tiene efecto.

El hecho de invertir en productos con o sin cobertura de divisas dependerá, en mi opinión, de las preferencias de cada inversor. No obstante, el elegir productos con exposición a divisas diferentes al euro aumentará la diversificación de las carteras, ya que se estará invirtiendo en dólares, yenes, libras, etc. Sin embargo, también hay que tener presente que ante apreciaciones importantes del euro (como la ocurrida frente al dólar estadounidense durante 2017) estos productos se quedarán rezagados frente a sus homónimos con cobertura de divisas.

De hecho, algunos de los fondos de inversión utilizados en estos últimos análisis cuentan tanto con clase en euros con cobertura de divisas (euro hedged en el argot) como sin cobertura.

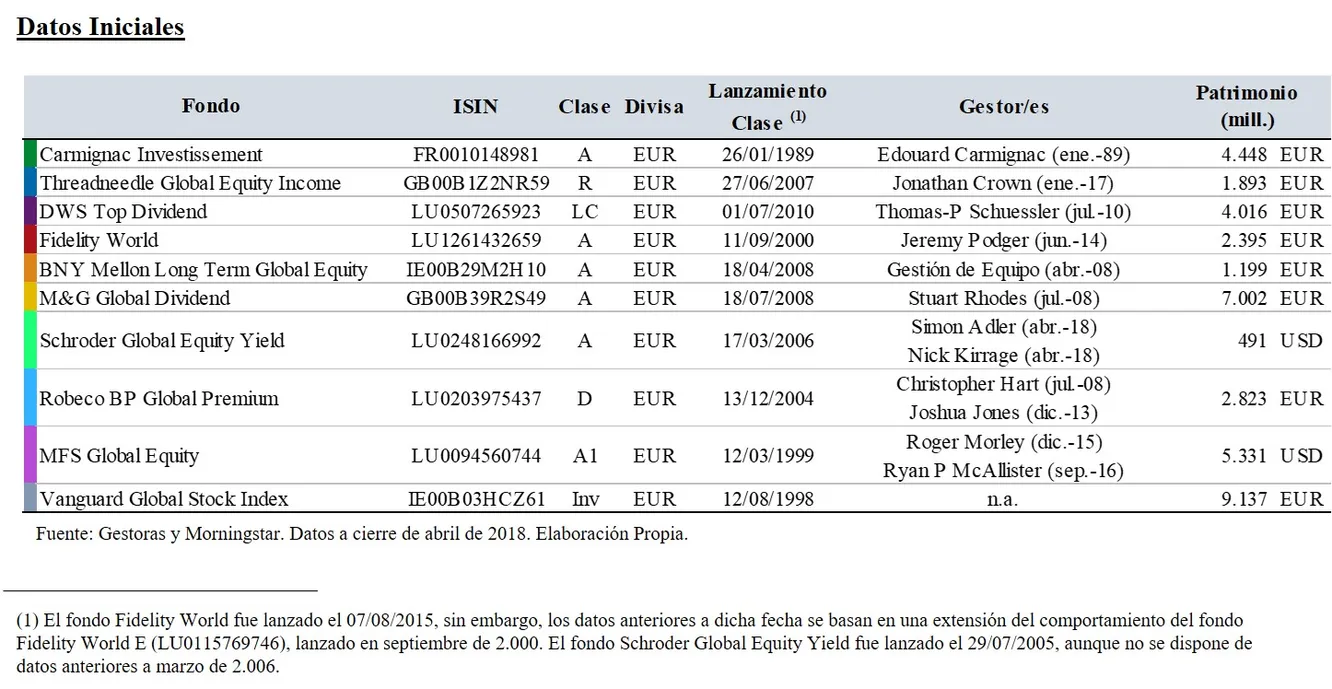

Nuevamente, en este análisis he incluido un producto de gestión pasiva, concretamente un fondo índice sobre el MSCI World de Vanguard. De esta forma, además de ver el comportamiento de cada producto frente al resto, podremos determinar si fondos clasificados como de gestión activa merecen las comisiones que cobran.

Análisis Cualitativo

Sin embargo, a pesar de que la mayoría de los fondos anteriores cuentan con un historial amplio, en varios de ellos se han producido cambios en los equipos de gestión recientemente. De hecho, sólo los fondos de Carmignac, DWS y M&G cuentan con el mismo gestor desde su lanzamiento.

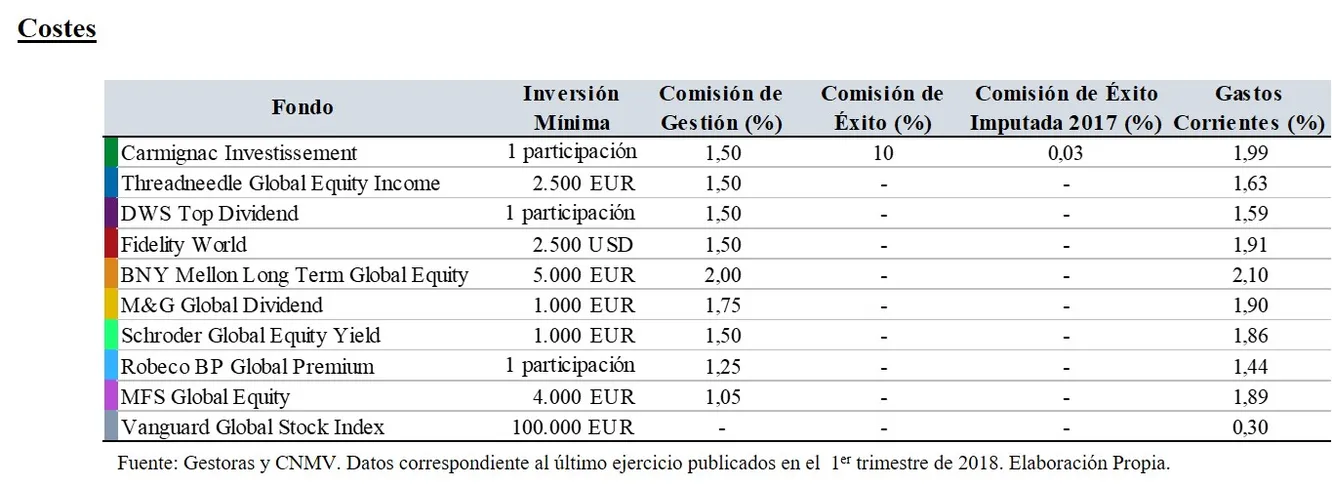

En cuanto a los costes también existen diferencias significativas. El fondo de inversión más barato es el de Vanguard, el cual tiene el objetivo de replicar el índice MSCI World, con un coste de tan sólo el 0,3% al año. No obstante, este producto tiene un mínimo de inversión razonablemente más elevado que el resto de alterativas presentadas y, lamentablemente, no existen clases domiciliadas en España con un mínimo de inversión más bajo. En cualquier caso, considero que puede ser un buen índice de referencia para evaluar al resto de productos.

En el lado opuesto se encuentra el fondo de BNY Mellon, con unos costes anuales del 2,1%.

Lo más habitual entre los fondos anteriores es una comisión de gestión del 1,5% que se traduce en unos costes totales de aproximadamente el 1,9% anual. Igualmente, el único fondo que cuenta con comisión de éxito es el de Carmignac.

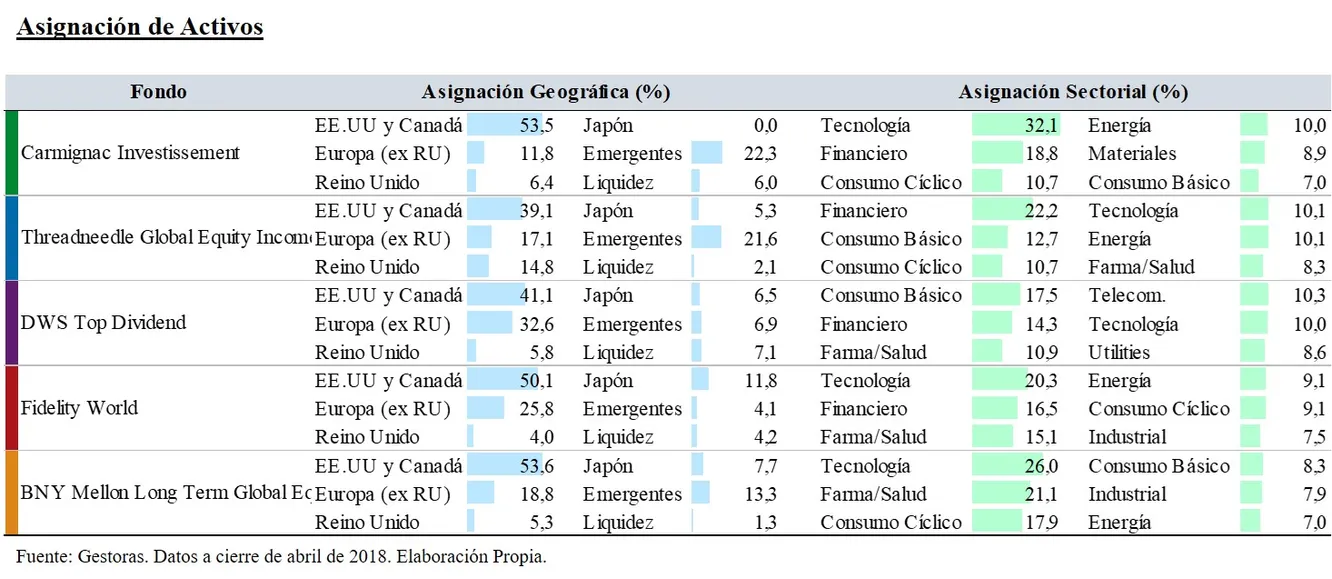

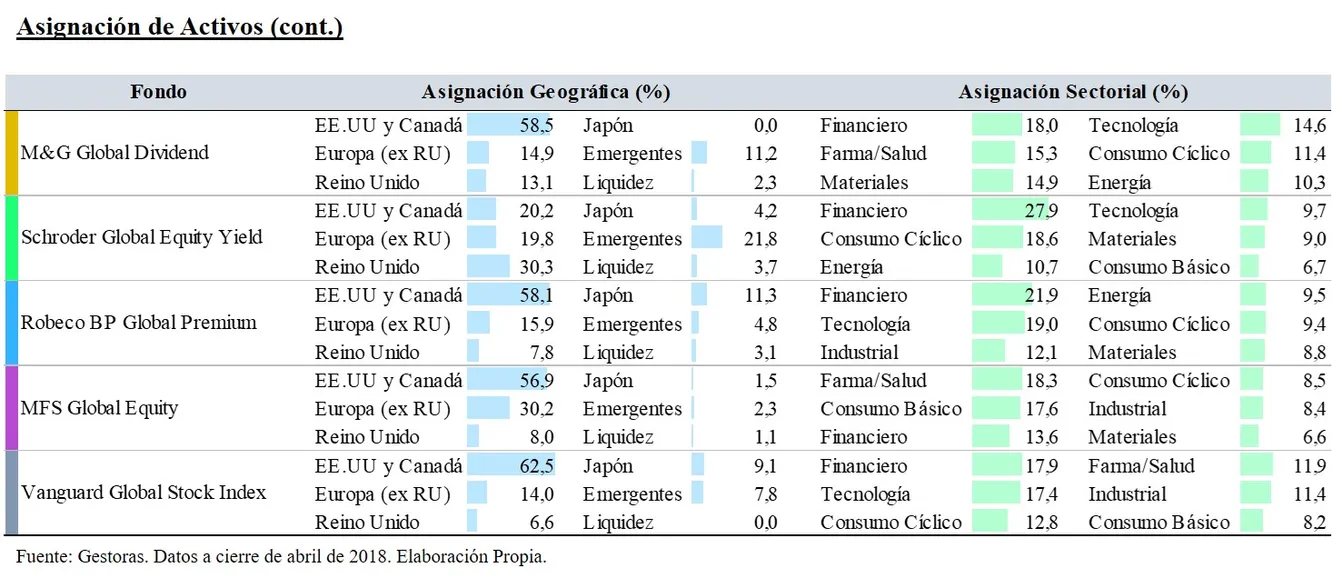

En cuanto a la distribución geográfica existen también algunas diferencias. Por un lado, Estados Unidos y Canadá es la región predominante en todos los fondos de inversión, con una tasa de inversión superior al 50% en la mayoría de los casos. No obstante, en todos los productos está infra-ponderada frente al fondo de Vanguard (que replica el índice MSCI World) y, especialmente, en el fondo de Schroder, en el que la región norteamericana representa tan sólo el 20% de la cartera.

Por otro lado, la exposición a compañías europeas también presenta grandes diferencias. El fondo con mayor exposición al viejo continente es el DWS Top Dividend con un 32,6%, mientras que en el extremo contrario se encuentra el fondo de Vaguard con una tasa de exposición del 14%.

En el caso de exposición a Reino Unido las diferencias también son reseñables. El fondo con mayor exposición es el de Schroder, en el que representa un 30%. No obstante, en la mayoría de los productos analizados no supera el 10%. Por su parte, la exposición a Japón no supera el 10% en la mayoría de los casos.

Finalmente, la exposición a países emergentes también es muy heterogénea. El fondo con menor exposición a países en vías de desarrollo es el de MFS con tan sólo un 2,3% de exposición, frente al 22,3% de Carmignac. No obstante, los habitual es una exposición a países emergente de entre el 10% y el 20%.

Desde el punto de vista sectorial, los sectores predominantes son consumo (básico y cíclico), financiero y tecnología. Asimismo, el sector financiero se encuentra entre los tres primeros sectores de todos los fondos, excepto en el de BNY Mellon. Por su parte, el sector tecnológico supera el 10% en todos los productos, excepto en el de MFS. Además, destaca la fuerte sobre-ponderación frente al MSCI World de los fondos de Carmignac y Fidelity en este sector.

Análisis Cuantitativo

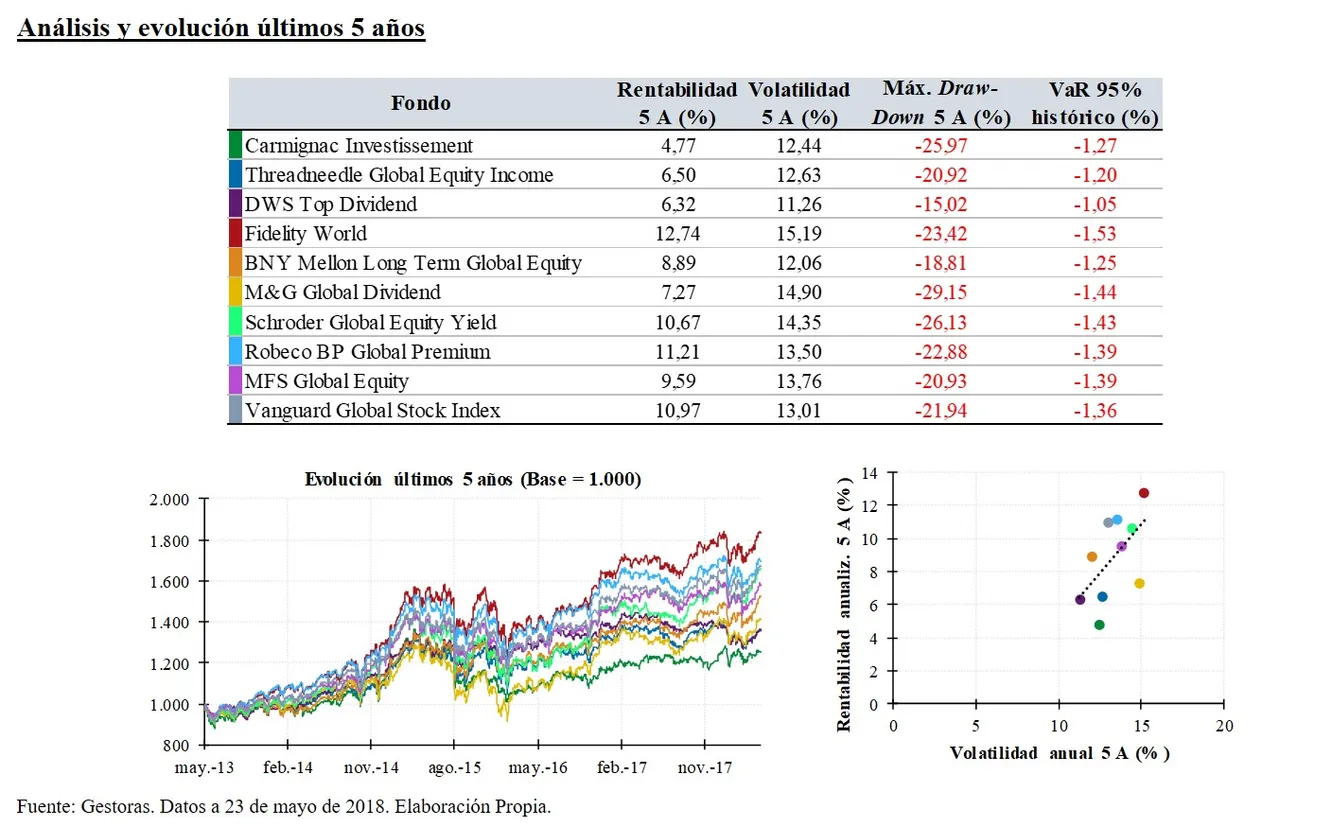

En la tabla anterior se observan grandes diferencias en términos de rentabilidad. El producto más rentable ha sido el fondo de Fidelity World, con una rentabilidad anualizada del 12,7%, seguido del Robeco BP Global Premium con un 11,2% y, en tercer lugar, el fondo de gestión pasiva de Vanguard con un 11%. Por el contrario, el fondo menos rentable ha sido el de la boutique francesa Carmignac, con una rentabilidad anualizada inferior al 5%.

Por otro lado, la volatilidad de todos los productos ha sido razonablemente homogénea, situándose entre el 11% y el 15%. El fondo menos volátil ha sido el DWS Top Dividend con una volatilidad del 11,3%, mientras que el más volátil ha sido el Fidelity Word, con una dispersión de su rentabilidad media diaria del 15,2%.

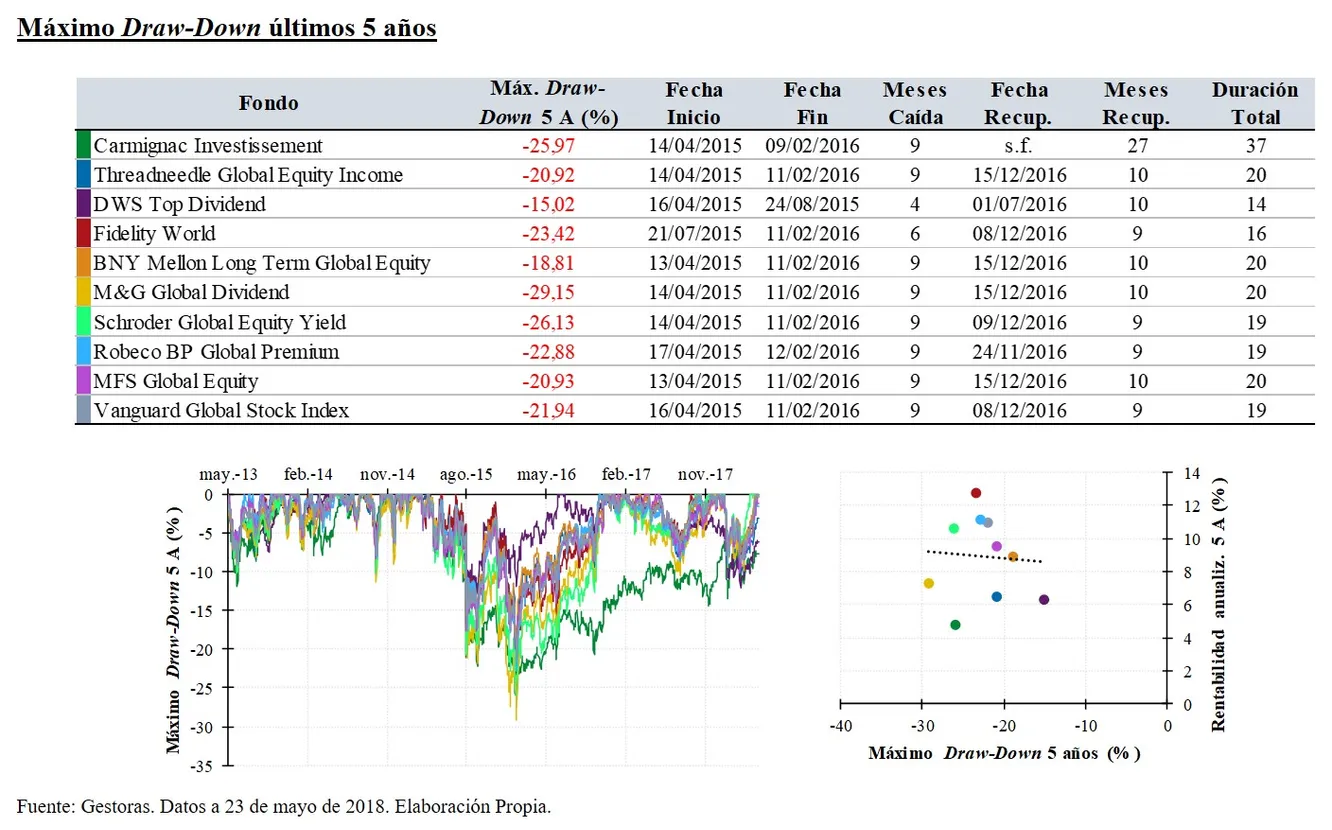

Por lo que respecta a la máxima caída sufrida por cada producto a lo largo de los último 5 años, el fondo con menor máximo draw-down ha sido el DWS Top Dividend, con una caída máxima del 15%. Excepto en el caso de Fidelity, la mayor caída de los fondos analizados se produjo entre abril de 2015 y febrero de 2016, donde el fondo de DWS, fue uno de los fondos que mejor supo reaccionar, puesto que sus caídas duraron 5 meses menos que las de la mayoría de fondos.

Por su parte, el fondo con mayor draw-down ha sido el M&G Global Dividend, con una caída del 29% entre abril de 2015 y febrero de 2016, que no recuperó hasta diciembre de 2016.

Sin embargo, el fondo al que más le ha costado recuperarse de la máxima caída de los últimos 5 años es al Carmignac Investissement. De hecho, a día de hoy aún se encuentra a un 7,7% de los máximos alcanzados en abril de 2015.

El fondo referenciado al MSCI World ha tenido un máximo draw-down ligeramente inferior a la media del resto de fondos de inversión, y claramente por debajo del sufrido por M&G Global Dividend, Schroder Global Equity Yield y Carmignac Investissement.

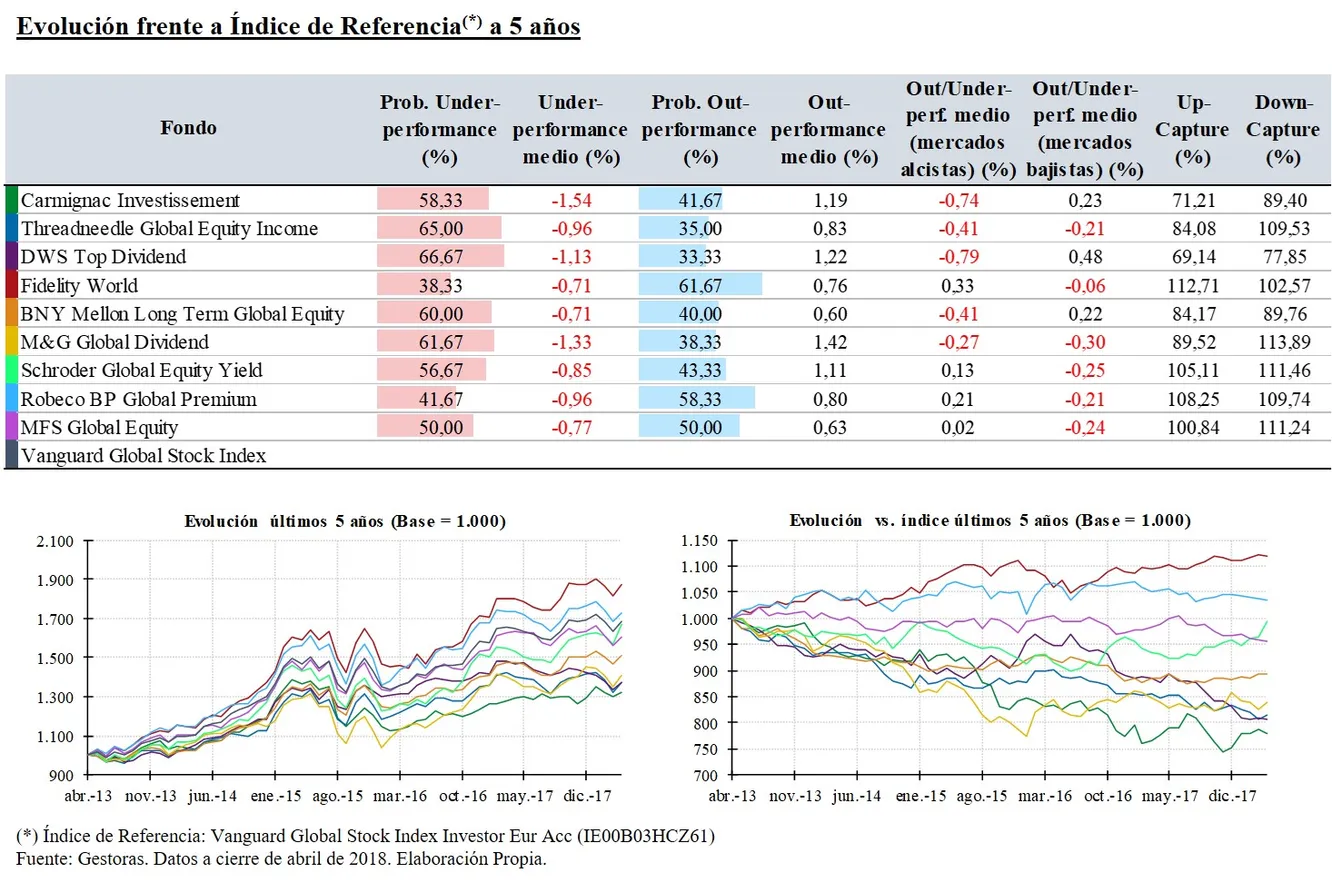

Utilizando observaciones mensuales, se observa como durante los últimos 5 años sólo el Fidelity World y el Robeco BP Global Premium han tenido un comportamiento relativo mejor que el índice de referencia, en este caso, el fondo de Vanguard sobre el MSCI World. Ambos fondos tienen una probabilidad mensual de entorno al 60% de superar al índice.

En los mercados alcistas (meses en los que el índice tiene rentabilidad positiva), estos dos fondos junto con el de Schroder y el de MFS tienen un mejor comportamiento que el fondo de Vanguard. Además, estos cuatro fondos son también algunos de los que mayor porcentaje capturan tanto de las subidas como de las bajadas del índice.

Por su parte, en los mercados bajistas (meses en los que el índice tiene rentabilidad negativa), la tendencia cambia, y son los fondos de DWS, Carmignac y BNY Mellon los que experimentan un comportamiento mejor que el índice sobre el MSCI World. Asimismo, estos tres fondos son los que menor porcentaje capturan de las caídas del índice.

El fondo de M&G es el que mayor porcentaje de las caídas del índice recoge, con cerca del 114%, mientras que en mercados alcistas captura únicamente el 89,5% de las subidas.

Los fondos de Fidelity, Robeco, M&G, Schroder y MFS son más agresivos que el índice de referencia, en este caso, el fondo de Vanguard al tener una Beta superior a 1 y, por tanto, serán preferibles para mercados alcistas. Además, como hemos visto, los fondos de Fidelity y Robeco son los que mayor exceso de rentabilidad consiguen frente al índice de referencia en mercados alcistas.

Por el contrario, los fondos de DWS, Carmignac y BNY Mellon (con Beta inferior a 1) son más conservadores que el fondo de Vanguard y, además, son los tres fondos que mayor exceso de rentabilidad positiva obtienen en meses en los que el índice cae.

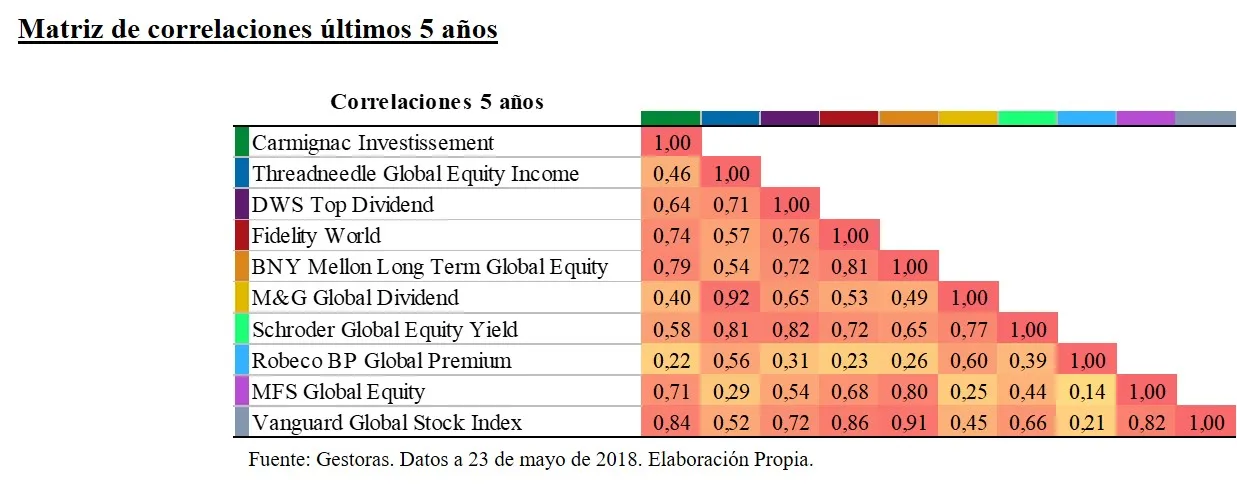

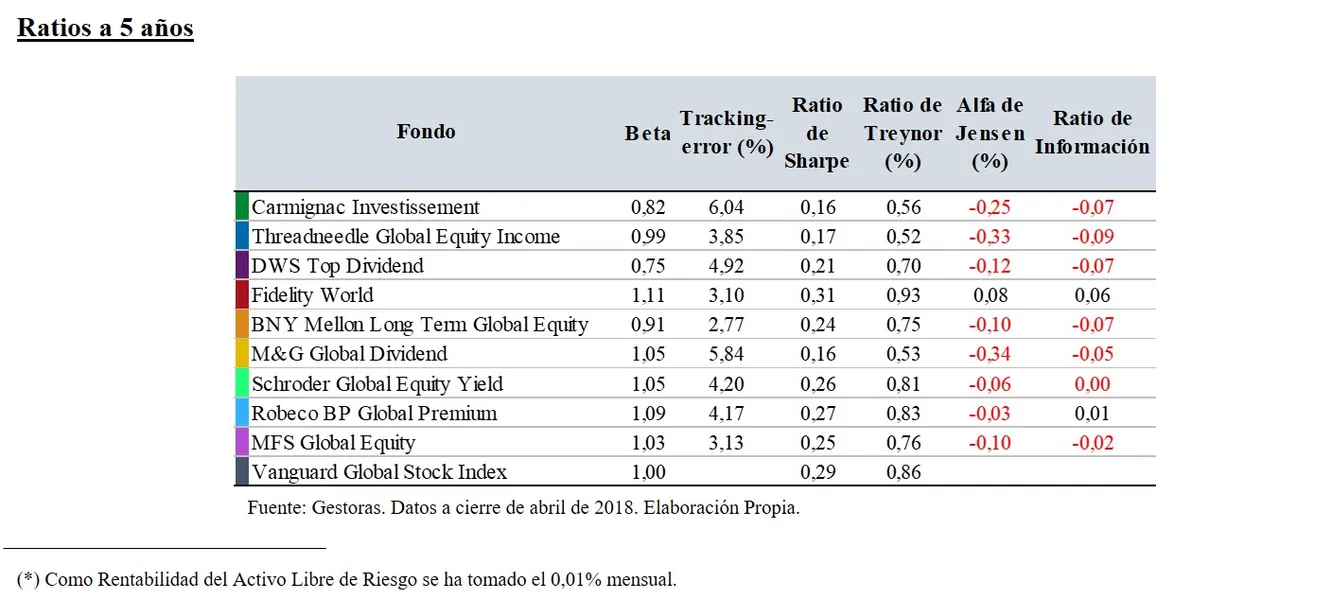

Cuanto mayor sea el tracking-error menos se parecerá un fondo a su índice y, por tanto, más activa será su gestión. Sin embargo, esta medida no indica que un fondo sea mejor o peor que el índice de referencia. Según esto, los fondos menos parecidos al fondo índice sobre el MSCI World son Carmignac Investissement, M&G Global Dividend y DWS Top Dividend.

El alfa de Jensen mide la parte de la rentabilidad que se produce independientemente del comportamiento del índice de referencia. En este análisis sólo el fondo Fidelity World consigue rentabilidad que no venga explicada por el comportamiento del fondo de Vanguard.

Finalmente, la Ratio de Información indica el exceso de rentabilidad obtenido frente al índice de referencia por unidad de riesgo (medido por el tracking-error). Por tanto, de los fondos analizados sólo el fondo Fidelity World y el Robeco BP Global Premium consiguen batir al fondo de Vanguard que replica el MSCI World en términos de rentabilidad-riesgo.

La conclusión final es idéntica a la del último post y ante el planteamiento inicial de si merece o no la pena pagar las comisiones de los fondos de gestión activa, mi opinión es que dependerá mucho del ciclo económico. Así, en un ciclo eminentemente alcista como el de los últimos cinco años, son pocos los fondos que han conseguido superar al fondo índice de Vanguard. De hecho, atendiendo a la Ratio de Información, sólo ha sido superado por los fondos de Fidelity y Robeco.

Sin embargo, para mercados bajistas o periodos de corrección es probable que fondos con menor beta tengan un comportamiento mejor que el índice y protejan las carteras en mayor medida, como hemos visto que ocurre con los fondos de DWS, Carmignac y BNY Mellon.

Espero que no os haya aburrido y os sea interesante y útil en vuestras inversiones. Cualquier duda, sugerencia, crítica, etc. nos leemos en los comentarios.

Saludos y buen fin de semana