Fundsmith es una gestora independiente británica. Fundada en 2010 por Terry Smith. Actualmente cuenta con dos productos de inversión. Su buque insignia, el Fundsmith Equity Fund, fondo que analizaré en este post, y el Fundsmith Emerging Equities Trust (sólo disponible para su venta en Reino Unido).

Recientemente, se ha anunciado el lanzamiento de un nuevo fondo de renta variable global centrado en pequeñas y medianas compañías. Sin embargo, a diferencia de los productos existentes, no será gestionado directamente por Terry Smith, quién sí proporcionará asesoramiento como director de inversiones e invertirá 25 millones de libras en el nuevo producto. El producto se lanzará bajo la estructura de investment trust por lo que no será comercializable en España.

Terry Smith de 65 años trabajó antes para Barclays, W. Greenwell & Co, UBS Phillips & Drew, Collins Stewart y Tullet Prebon. Además, es el autor del libro Accounting for Growth y participa en distintos medios de comunicación británicos como el Financial Times.

El capital de la gestora está en manos de sus socios, quienes han trabajado juntos durante años e invierten buena parte de su patrimonio en los fondos de la firma. Por tanto, la alineación de intereses con los inversores es total.

FILOSOFÍA DE INVERSIÓN

Antes de analizar en detalle el fondo, comentaré los axiomas de inversión que la gestora aplica al fondo. Éstos pueden ser útiles para conocer su filosofía de inversión y, en consecuencia, entender mejor el análisis posterior.

Largo plazo y mentalidad de comprar y mantener. Buscan sólo acciones que acumulen valor a lo largo de los años. Creen, como Warren Buffett, que no tienen una buena idea de inversión cada día ni, incluso, cada año. Por tanto, entienden su proceso de inversión como si tuviesen una tarjeta que tendrían que perforar cada vez que tomasen una decisión de inversión y, solamente, podrían tener 20 perforaciones en dicha tarjeta. (Concepto Punch Card de W. Buffett).

Compañías de alta calidad. Fundsmith entiende por compañías de calidad aquellas que pueden obtener retornos altos sobre el capital invertido de manera sostenible en el tiempo. En este sentido, tiene preferencia por compañías cuyos productos se consumen de forma regular. Esto es, en tiempos de recesión los consumidores pueden posponer el mudarse a una vivienda más grande, comprar un coche mejor o reemplazar sus electrodomésticos, sin embargo, no dejan de comprar alimentos ni artículos de aseo personal. Asimismo, se interesa por compañías de bienes de equipo cuyos ingresos provienen fundamentalmente de la prestación de servicios tales como mantenimiento, repuesto de piezas o la instalación de los equipos. En definitiva, la gestora busca alejarse de la inversión en compañías cíclicas.

Negocios con activos intangibles y difíciles de replicar. Les gustan las compañías con activos intangibles que sean muy difíciles de replicar, sin importar cuánto dinero esté dispuesto a gastar un competidor para ello. Ejemplos de activos intangibles que buscan son nombres de marca, posición dominante en el mercado, patentes, redes de distribución y relaciones con los clientes.

Realmente quieren ser propietarios de las compañías que forman parte de la cartera. No invierten en ellas sabiendo que no son buenos negocios o que están sobrevaloradas con la esperanza de que un día alguien pague más por ellas. (Greater Fool Theory).

Evitan la inversión en compañías que requieren altos niveles de apalancamiento como bancos o compañías del sector inmobiliario.

Potencial de crecimiento. Su definición de crecimiento es que las compañías deben ser capaces de reinvertir una parte del exceso del flujo de caja. Muestran mayor interés por aquellas compañías que crecen por un incremento de las ventas que por aquellas que lo hacen por el mero hecho de tener capacidad para subir precios.

Resistencia a la obsolescencia de los productos. Incluso los nuevos productos que cambian el mundo, no son necesariamente buenas inversiones a largo plazo. Fundsmith busca beneficiarse de productos e industrias establecidas desde hace mucho tiempo.

Valoración atractiva. Su objetivo es invertir sólo cuando el rendimiento del flujo de caja libre es alto tanto en relación a las tasas de interés a largo plazo, como frente a otras inversiones (bien sean compañías en cartera o potenciales inversiones).

No market timming. El porcentaje de la cartera invertido en renta variable no es un indicador de su visión del mercado. Otro de los motivos por los que no invierten en empresas altamente cíclicas es que requieren un buen sentido del momento del ciclo en el que se encuentran.

Agnósticos frente a los índices de referencia, especialmente, en el corto plazo.

Inversores globales. Las mejores compañías no cotizan en un único mercado. Además, invertir con una perspectiva global permite comparar tasas de crecimiento y valoraciones de compañías de distintas áreas geográficas. Asimismo, algunas de las compañías en las que invierten obtienen buena parte de sus ingresos en países emergentes. Este último les permite beneficiarse tanto del crecimiento de los mercados en vías desarrollo como de la estructura de gobierno de una empresa que, habitualmente, cotiza en uno de los principales mercados del mundo.

No sobre-diversificación. Cartera concentrada entre 20 y 30 compañías. No les importa el riesgo de concentración por varios motivos. Por un lado, hay investigaciones que demuestran que 20 compañías es un nivel de diversificación suficiente, aunque, en su caso, la cartera suele estar concentrada en un número reducido de sectores. Por otro lado, piensan como W. Buffett y señalan que sólo se requiere una diversificación más amplia cuando no se entiende en lo que se invierte.

No cubren la exposición a divisas por varios motivos. No pretenden ser buenos en el negocio de divisas. El coste de la cobertura es habitualmente más elevado del que parece. Además, es complicado saber la exposición a otras divisas de una compañía sin saber que coberturas está realizando en sus propias operaciones de tesorería.

Mayor comodidad analizando números que conociendo al equipo directivo de las compañías, lo cual no quiere decir que no presten atención a su honestidad. Consideran que tienen ciertas limitaciones en la comprensión de la naturaleza humana y, por tanto, esperan que el discurso del equipo directivo sea confirmado por los informes y cuentas anuales.

Inversiones líquidas y gran capacidad. Invierten en compañías de gran capitalización.

EL FONDO

El Fundsmith Equity Fund es un fondo de renta variable global que invierte en compañías de gran capitalización y tiene un sesgo hacia compañías de calidad. No toma posiciones cortas ni cubre la exposición a divisas.

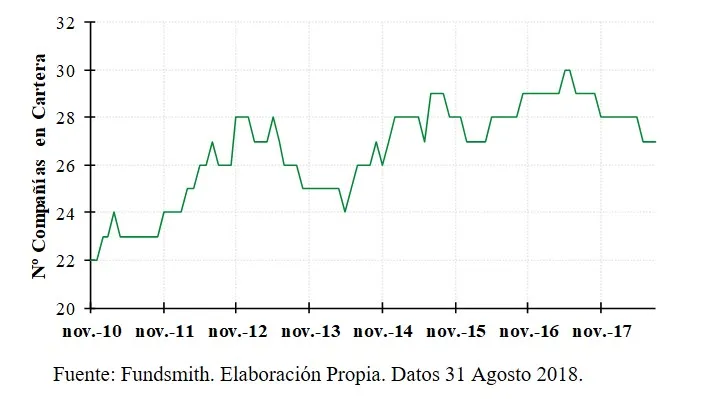

Se caracteriza por ser una cartera concentrada. Históricamente el número de compañías en cartera se ha situado entre 22 y 30 y, actualmente, el fondo invierte en 27 compañías.

Los inversores españoles que deseen invertir en el fondo deberán hacerlo a través del vehículo luxemburgués.

El fondo está gestionado por Terry Smith desde Londres, ayudado por Daniel Washburn y Julian Robins (jefe de renta variable), este último trabaja desde Connecticut, Estados Unidos.

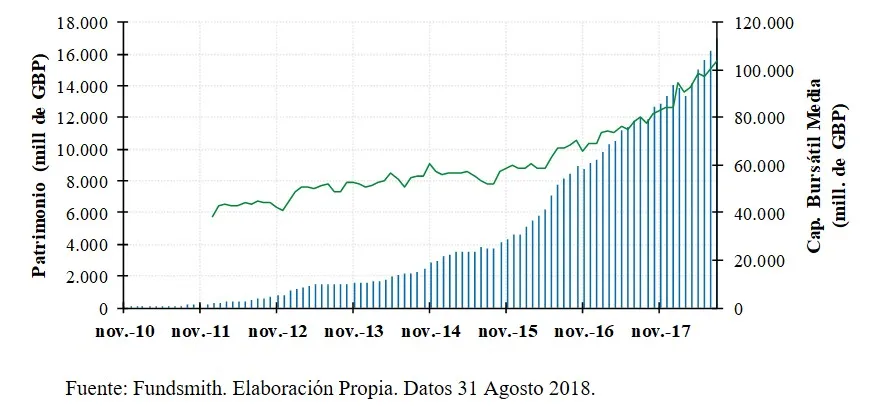

Actualmente, la estrategia de renta variable global cuenta con un volumen total de activos bajo gestión de 17.000 millones de libras (unos 19.000 millones de euros). Como se observa en el gráfico inferior, el patrimonio del fondo (barras azules) se ha incrementado de manera exponencial. Asimismo, la capitalización bursátil media de las compañías en las que invierte el fondo (línea verde) también ha crecido notablemente.

Esto puede deberse tanto a la buena evolución de las compañías en las que invierte el fondo, lo cual ha provocado un incremento de su valor bursátil, como a que el crecimiento del patrimonio del fondo haya instado al gestor a buscar compañías de mayor capitalización.

En cualquier caso, el elevado volumen del fondo es una pregunta recurrente en las conferencias anuales de inversores. El equipo gestor ha señalado en alguna ocasión que podrían gestionar el fondo cómodamente incluso si éste duplicase su tamaño.

Costes

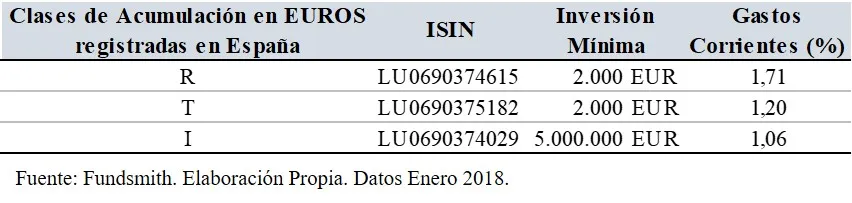

Existen varias clases registradas para su venta en España. Dejando al margen la clase institucional, que cuenta, además, con una inversión mínima inicial inalcanzable para el común de los mortales, existen dos clases accesibles en euros de acumulación.

Según el folleto del fondo ambas están destinadas a inversores individuales. Por tanto, dado que la diferencia en costes entre ellas es sustancial, si estáis interesados en suscribir el fondo tratar de que la entidad bancaria os de acceso a la clase T (ISIN LU0690375182), que tiene un coste total anual del 1,20%.

En cualquier caso, esta clase tiene unos costes muy competitivos frente a otras alternativas de mercado. (Podéis comprobarlo viendo los costes de los fondos que analicé en el post Análisis Fondos de Inversión Renta Variable Global II).

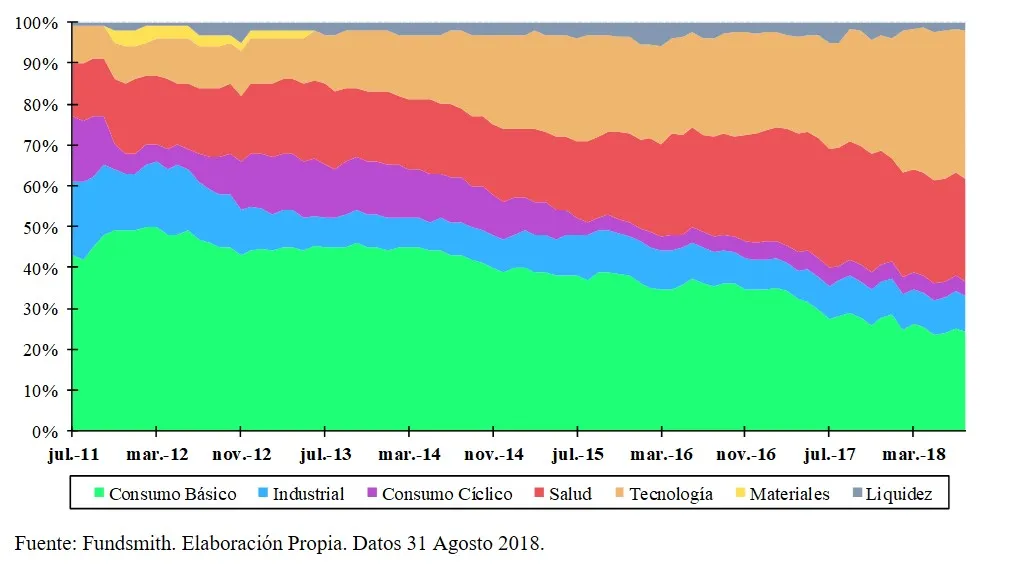

Asignación de Activos

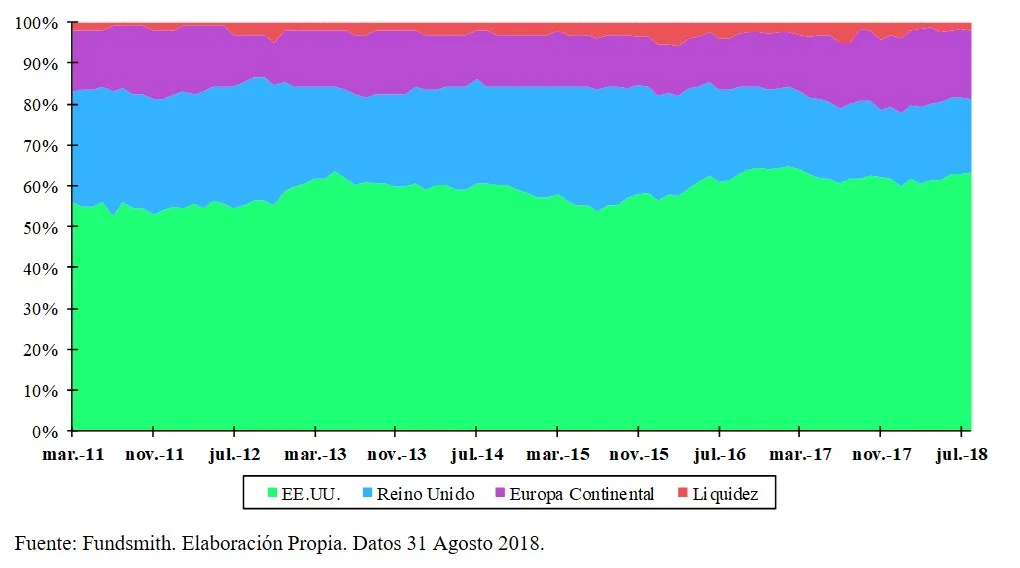

El fondo invierte en tres bloques geográficos, Estados Unidos, Reino Unido y Europa Continental. Estados Unidos siempre ha sido la región predominante, entre el 52,5% y el 65% de los activos del fondo se invierten en compañías cotizadas americanas. Por su parte, la inversión en compañías británicas se ha situado entre el 16% y el 31%. No obstante, desde enero de 2016 se ha reducido significativamente la inversión en Reino Unido y, durante los últimos meses, se ha equiparado con la inversión en compañías de Europa Continental. Finalmente, el fondo invierte entre un 10% y un 19% en compañías europeas, principalmente España (6,2%), Dinamarca (5,3%), Francia (2,6%) y Finlandia (2,6%). La inversión en España se materializa a través de la inversión en Amadeus IT, que es además la mayor posición del fondo.

La asignación sectorial ha sido más dinámica que la geográfica. Durante los últimos años el fondo ha ido incrementando la exposición al sector tecnológico paulatinamente. Así, desde enero de 2017 ha pasado del 24,1% hasta el 36,1% actual. Al mismo tiempo, el equipo gestor ha ido reduciendo la exposición a compañías de consumo básico.

Por su parte, la inversión en compañías industriales se ha mantenido en torno al 8% del patrimonio del fondo. No obstante, hasta enero de 2013 el fondo mantuvo una apuesta más significativa por este sector.

Algo parecido ocurrió con la inversión en compañías cíclicas, que hasta noviembre de 2014 representó más de un 10% del fondo. Sin embargo, durante los últimos años la inversión en estas compañías se ha reducido significativamente.

Finalmente, el fondo tuvo una exposición reducida al sector de materiales entre noviembre de 2013 y mayo de 2013.

La cartera del fondo a cierre del pasado mes de agosto es la siguiente:

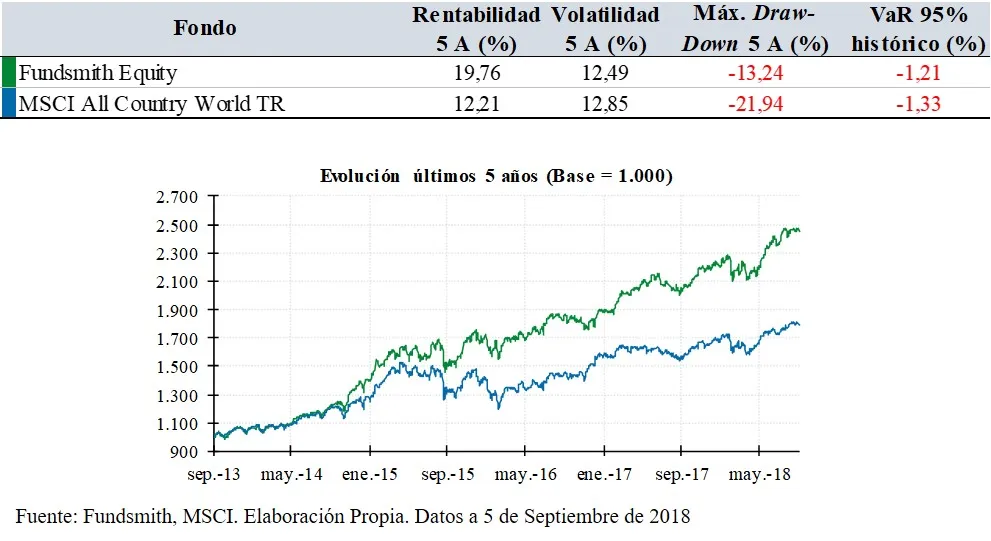

Rentabilidad Histórica

Los resultados obtenidos por el fondo son excepcionales. Desde el lanzamiento del vehículo luxemburgués en noviembre de 2011, la clase T de acumulación en euros (ISIN LU0690375182) acumula una rentabilidad anualizada del 20,1%.

A continuación, compararé los resultados obtenidos en los últimos cinco años frente al índice MSCI All Country World TR.

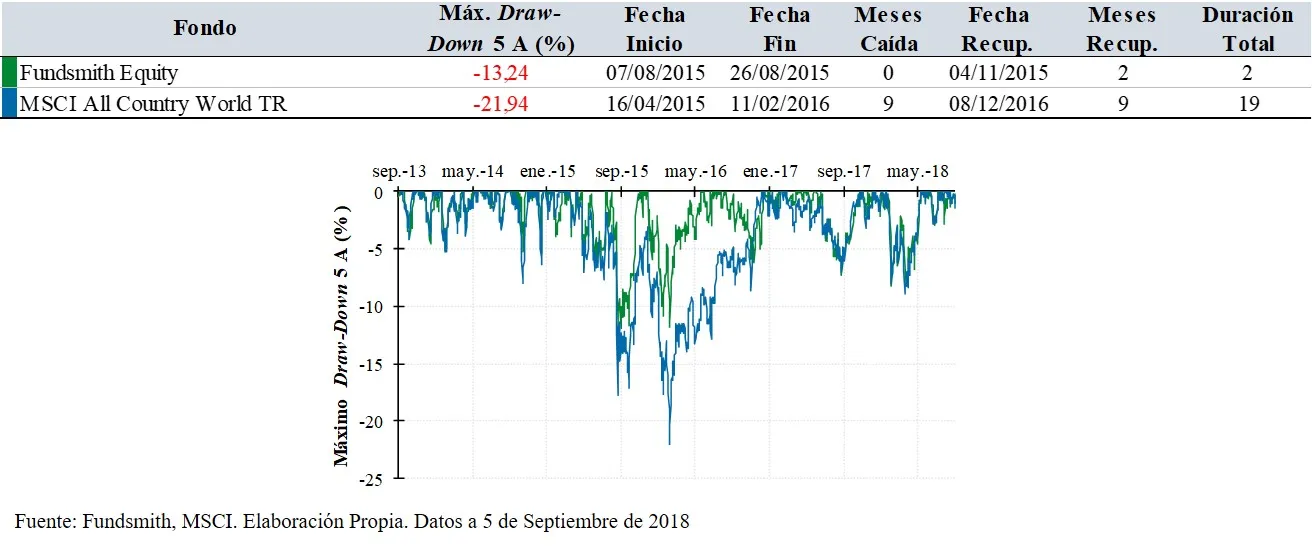

La caída más fuerte de fondo e índice se produjo en el verano de 2015, ante las preocupaciones por la marcha de la economía china. Además, es especialmente llamativo la rapidez con la que el fondo se recuperó de esta caída, pues sólo tardó dos meses es volver a terreno positivo.

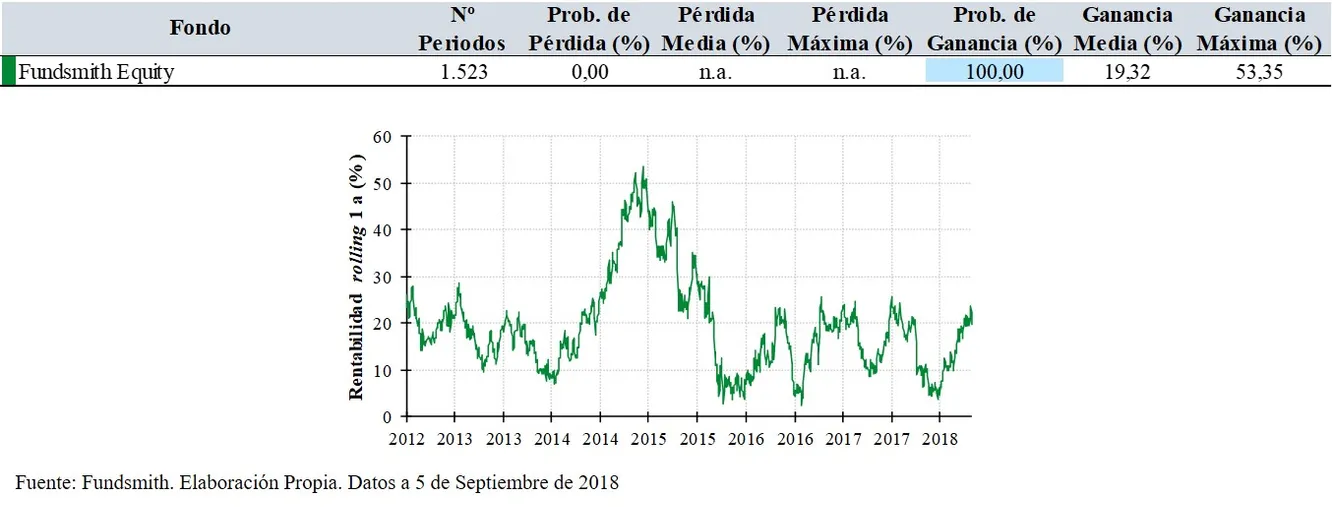

Por otro lado, utilizando datos de cierre de mes de los últimos cinco años, la probabilidad de que el fondo obtenga un rendimiento mensual inferior al del índice de referencia es del 35%, es decir, en dos de cada tres meses el fondo obtendrá un comportamiento mejor el índice.

Finalmente, analizando la evolución de la rentabilidad para periodos consecutivos de 1 año (rentabilidad 1 año rolling) desde el lanzamiento del fondo en noviembre de 2011, se observa como el fondo no ha tenido rentabilidades negativas en los más de 1.500 periodos de un año.

CONCLUSIONES

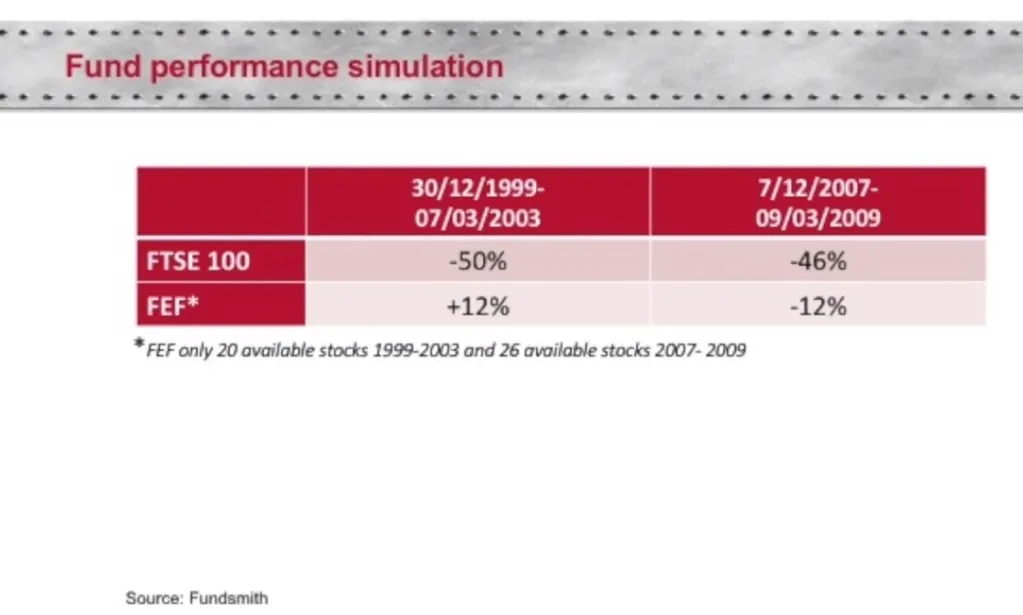

En sus cerca de ocho años de historia el fondo ha obtenido unos resultados excepcionales, superando ampliamente a su índice de referencia. Sin embargo, cabe señalar en favor del fondo, que no tuvo que hacer frente a las fuertes correcciones de 2008 y 2011. No obstante, en su última conferencia anual de inversores dio datos de las caídas que hubiese tenido el fondo en 2008 con las acciones que tiene actualmente en cartera.

El nivel de transparencia de la gestora es, en mi opinión, muy alto. En su web, podéis encontrar fichas mensuales, cartas a inversores, informes anuales y semestrales y un manual donde explican, entre otras cosas, su filosofía de inversión y trayectoria. Además, en YouTube tenéis disponibles las últimas conferencias anuales de inversores.

El único punto desfavorable en cuanto a la transparencia es que en los informes anuales y semestrales disponibles son versiones simplificadas, y no aparece la cartera completa. Igualmente, en las fichas mensuales no aparece el peso de cada compañía en el fondo.

Como he señalado más arriba, la clase T del fondo tiene unos costes muy competitivos. Desde la gestora han señalado en alguna ocasión que el hecho de realizar pocas operaciones al cabo del año les permite reducir los costes. Además, el fondo no tiene gastos de entrada ni de salida, ni tampoco comisión de éxito.

El elevado volumen es, en mi opinión, el principal hándicap para invertir en el fondo. A pesar de que invierte en empresas de gran capitalización y las afirmaciones de la gestora en que pueden seguir incrementado el patrimonio del fondo, sus casi 20.000 de euros en activos bajo gestión parecen demasiado.

La edad de Terry Smith (65 años) también puede ser un hándicap. De hecho, el que no sea el gestor principal del nuevo fondo que va a lanzar la gestora puede interpretarse como el inicio del plan sucesorio en Fundsmith. No obstante, pienso que T. Smith seguirá al frente durante varios años más.

Espero que os sea interesante y útil. Cualquier duda, sugerencia, crítica, etc. será bienvenida. Nos leemos en los comentarios.

Saludos.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.