Caixabank Rentas Euribor, el fondo que más capta este verano en Europa

Será verano, sí, pero la maquinaría comercial de las sucursales no descansa. Me acaba de llegar un informe de Lipper con la evolución del patrimonio en fondos en Europa y aparece un fondo español como el que más captó en julio, una tendencia que se mantiene en agosto por lo que veo.

Se trata del Caixabank Rentas Euribor, un fondo no garantizado que tiene un objetivo de rentabilidad vinculado al euribor a 3 meses con pago de un cupón anual (que se ejecuta a través de ventas de participaciones).

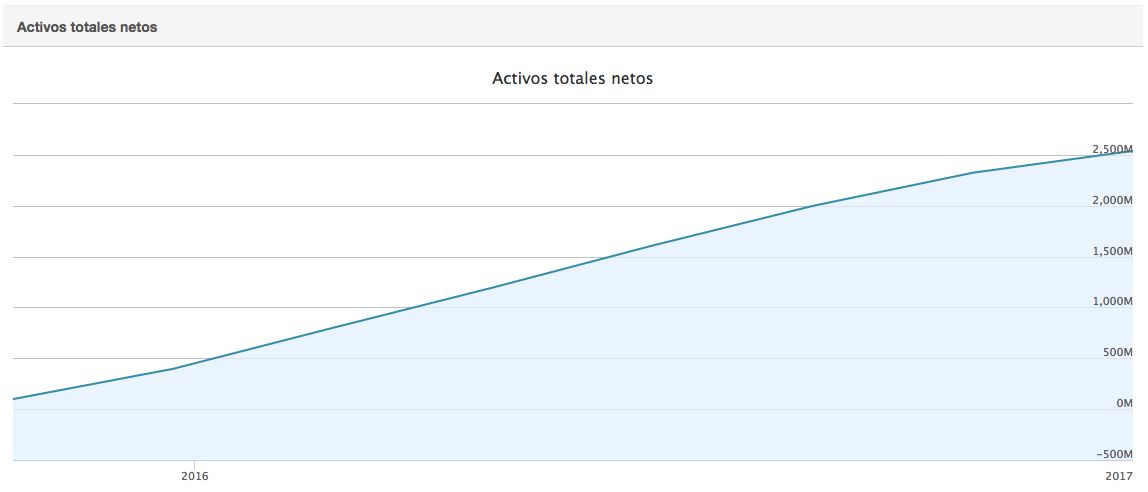

Según veo en nuestras fichas, el patrimonio del Caixabank

Rentas Euribor anda ya por los 2.650 millones de euros, a

pesar de que el fondo ni siquiera ha empezado a invertir la cartera.

De hecho, probablemente llegará al límite de tamaño que le ha fijado

la entidad, 3.050 millones de euros, aún antes de empezar a invertir

la cartera, si sigue así la cosa, que será el 8 de septiembre, por lo

que se deduce del folleto.

En qué consiste:

- Se trata de un fondo con vencimiento. Es decir, que en una fecha concreta se acaba el fondo y reembolsa la participación que tengan en el Caixabank Rentas Euribor a los clientes. Esto sucederá dentro de 8 años, el 31 de octubre de 2024.

- ¿Y si quieres sacar antes el dinero? Habrá que pagar una generosa comisión de reembolso del 4%, salvo que el reembolso se haga, avisando con al menos dos días de antelación, los días 10 de cada mes, a partir de enero 2017, a excepción de los meses de agosto que no habrá día sin comisión y de los meses de abril del 2020 y 2023 que serán el 17/04/20 y 14/04/23.

- ¿Está garantizada la inversión? No. Pero dado que el fondo invierte en bonos a vencimiento, y el propio fondo tiene vencimiento, el riesgo de pérdidas es mínimo.

- ¿Cuánta rentabilidad se puede conseguir? Según el folleto (siempre que el inversor permanezca los ocho años), tendrá un rendimiento anual mínimo del 0,25% y máximo del 4%, en función de cómo cotice el euribor a tres meses.

- ¿Cómo conseguiría esta potencial rentabilidad? A través de una estrategia de derivados en los que invierte el resto de la cartera que no está en deuda pública.

- ¿Cómo va de comisiones? Excepto la elevada comisión de reembolso fuera de las ventanas de liquidez, se mueven en niveles mínimos, nada comparado con las que se cobraban en otros garantizados. En concreto, para los que contratan durante la campaña de lanzamiento, apenas será del 0,05% anual sumando gestión y depositaría.

Desde luego, el éxito del producto en captación se explica por la necesidad del ahorrador que vino del depósito de encontrar fórmulas con bajo riesgo que le puedan dar un pico de rentabilidad. En el mundo actual de tipos cero, todo lo que dé un poquito más y tenga cierta flexibilidad para retirar el dinero se va a vender como rosquillas.

Quizá también desde Caixabank estén recomendando pasar a este fondo a aquellos partícipes que han tenido una mala experiencia con el Foncaixa Equilibrio, el todavía mayor fondo español por patrimonio, con casi 9.000 millones de euros, que cae cerca de un 1,3% en 2016 en su clase más popular.

¿Os han ofrecido a alguien el Caixabank Rentas Euribor? ¿Qué opináis del fondo?