Matteo Germano, Pioneer: "Los inversores deben esperar menos rentabilidad y más volatilidad"

Matteo Germano es el director global de inversiones multiactivo de Pioneer Investments, una de las áreas que más ha crecido en los próximos años. Hace poco estuvo en Madrid y me estuvo contando cómo ve la situación en este entorno tan complejo de mercado, en el que los inversores conservadores están prácticamente sin alternativa y la necesidad de rentas es cada vez mayor.

Matteo se muestra muy cauto. Dice que debemos esperar menos rentabilidad con más volatilidad, en un entorno de bajo crecimiento económico, y que los altos retornos de las últimas décadas son cosa del pasado y hay que ajustar las expectativas:

Matteo Germano: "Las dos últimas crisis en los mercados han cambiado la forma de invertir de los clientes. Hemos visto la caída de Lehman, se rompió el principio de too big to fail, vimos defaults de productos que habían sido vendidos como muy seguros. Muchos clientes conservadores perdieron más de un 10%... A raíz de estos acontecimientos, los clientes ya no quieren productos que se comparen con un índice de referencia, sino soluciones con las que poder alcanzar una rentabilidad que necesitan, con un potencial límitado de caída máxima. Además, se da la necesidad de obtener ingresos adicionales vía pagos periódicos".

En esa búsqueda de rendimiento, muchos se han vuelto hacia las

estrategias multiactivo, que ha sido una de las clases de activo que

más ha crecido en los útlimos años. Además, la regulación que se ha

creado ha hecho más díficil la inversión en productos complejos, con

lo que prefieron externalizarla. Y, por último, la necesida de

diversificar, que está ayudando a crecer a los fondos de fondos".

- Muchos inversores institucionales están comprando bonos con rendimiento negativo

- "Sí, esto es otra distorsión que está llegando de los efectos

de la regulación, vemos mucho desequilibrio entre la demanda y la

oferta en el mercado de bonos. Estamos en una transición que mezcla

motivos cíclicos y estructurales".

- ¿Qué rentabilidad pueden esperar los inversores los próximos años?

- "Incluso asumiendo que todo funciona bien, el retorno esperado sería muy bajo. Ya no van a estar ahí los factores que han propiciado rentabilidades mayores en las últimas décadas. El crecimiento del beneficio por acción será menor, las valoraciones no están baratas, excepto en algunas áreas... Si los mercados darán menos rentabilidad, si hay menos beta, los inversores tendrán que buscar alpha invirtiendo en otros activos, como los reales, y diversificando mucho, como en préstamos bancarios sin duración... En nuestro proceso de inversión, d estinamos mucho tiempo a la asignación de riesgos y a la selección de activos concretos".

- ¿Dónde veis los mayores riesgos para 2016?

- "Hay distintos factores que nos hacen ser muy cautos. Uno de

los principales caídas adicionales en los precios de las materias

primas y el potencial contagio en la renta variable, sobre todo en

productos de materias primas. Pero el segundo gran riesgo estaría

relacionado con el crecimiento económico. Ya estamos viendo cómo se

refleja esto en mayor volatilidad, como vimos en agosto a raíz de las

dudas sobre el crecimiento de China".

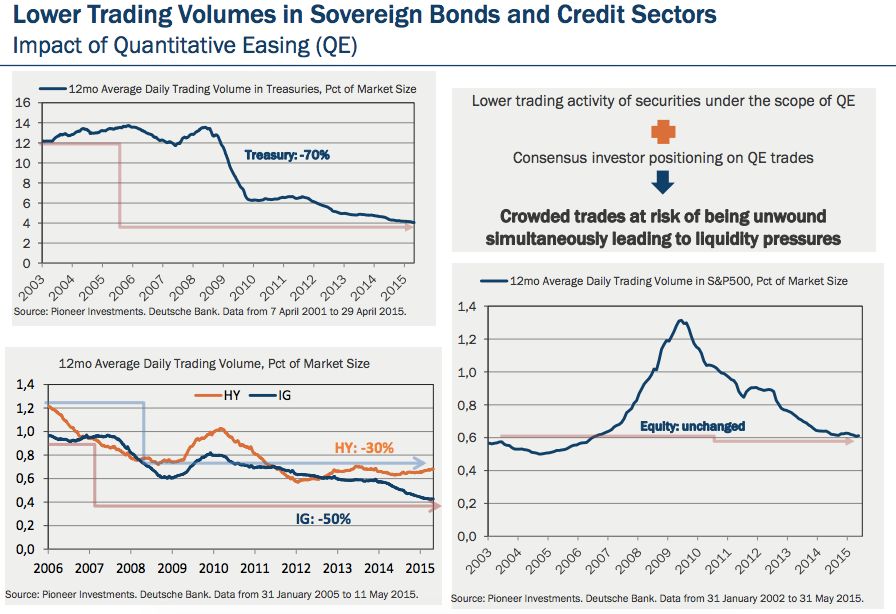

- Muchas estrategias alternativas tienen un riesgo adicional de liquidez, en un entorno cada vez menos líquido... ¿Qué puede ocurrir?

- "Hay algunos activos en los que está todo el mundo invertido y en la misma dirección, y será muy importante cómo gestionamos los inversores ese riesgo, porque si todo el mundo quiere deshacer la posición a la vez será muy complejo. En algunos trades parece que hay un precio en las pantallas, pero si sales a vender sabes que quizá no sea real. Nosotros estamos prestando mucha atención a la gestión de la liquidez, asignándole presupuesto de riesgo".

- En este contexto, ¿No sería mejor quedarse en liquidez

esperando a que se produzca el accidente?

- "Los clientes no te pagan para que te quedes en cash, sino para que busques retorno con el riesgo controlado. Nosotros tomamos riesgo de moda activa. Para 2016 vamos a dar más presupuesto de riesgo a operaciones no direccionales que a apuestas macro direccionales. También estamos destinando más a los gestores encargados de cubrir posiciones, porque esperamos mercados muy frágiles, con muchos baches por el camino.

Además, si gestionas productos de rentas, necesitas estar invertido,

porque sin retorno no puedes abonar los cupones. Podemos cubrir en

momentos concretos, pero tenemos que estar invertidos para optar a la

rentabilidad"

- ¿Tienes algún indicador clave que sigas más más de cerca en estos momentos para anticipar posibles correcciones?

- La percepción de riesgo está dominando los mercados. Para medirlo

tenemos muchos indicadores técnicos, pero uno de los que más seguimos

es la correlación entre los activos considerados más seguros: yen,

dólar... Cuando todos apuntan en la misma dirección, cuando todos

coinciden, suele ser un buen momento para reducir riesgo en mercado.

Capta muy bien el sentimiento del mercado.

- ¿En qué mercados veis todavía oportunidades?

"Aunque somos cautos, sí vemos activos interesantes. Nos gusta Japón, las acciones europeas, también India, aunque con una posición modesta. También nos gusta China como país por su transformación, que es muy interesante, y puede que volvamos a entrar... En mercados emergentes hay mercados baratos, pero hay que extremadamente selectivos. Nos gustaría una transformación de la economía en muchos países como la que estamos viendo en China"

- ¿Estamos en una de las situaciones de mercado más complicada que hayas visto?

- En realidad no estamos tan distintos a hace un año, pero el problema es que ya ha pasado un año. Las valoraciones están mucho más ajustadas en algunos mercados. Nunca hemos tenido una recuperación tan larga y tan lenta de una crisis. Estamos navegando sin mapas. El experimento monetario es extremo y aún no ha terminado (esperamos más expansión cuantitativa en Europa y Japón). Vemos mucha divergencias en crecimiento económico y bancos centrales y, por lo tanto, oportunidades para operar con las divisas. Nos sigue gustando el dólar, creemos que puede llegar a tocar la paridad con el euro, aunque manejamos precios de 1,04-1,05 para el próximo año.