NO PIERDAN EL TIEMPO, BUFFETT SÓLO HAY UNO.

Es complicado hablar de Warren Buffett y no salir escaldado, salvo que sea para ensalzarlo más allá del altar en el que ya se encuentra (la peregrinación a Omaha es legendaria). Y se encuentra en tal posición con total merecimiento. Magnífico inversor, sin duda entre los mejores de todos los tiempos. Y los beneficios que ha aportado también son indiscutibles, tanto a sus partícipes como a la industria. Es el ejemplo Value por excelencia, y posee unas cualidades pedagógicas igualmente envidiables. Y por ahí puede venir el potencial daño, que de manera totalmente inconsciente, podría haber causado como efecto colateral a sus atributos.

El talento del de Omaha y su capacidad de comunicación y explicación a la hora de justificar sus decisiones y estrategias, puede hacer pensar que lo que hace, está al alcance de cualquiera que al menos le dedique el tiempo suficiente. Los apelativos el nuevo Warren Buffett, el Warren Buffett europeo, etc. empiezan a ser tan comunes que resulta paradójico. Porque, por mucho que nos empeñemos, Buffett no hay más que uno.

La dificultad de clonar a alguien no se pone de manifiesto suficientemente. No es un tema puramente técnico, no es una cuestión sólo de aptitud (que por supuesto), sino de actitud.

“Unless you can watch your stock holding decline by 50% without becoming panic-stricken, you should not be in the stock market.” – Warren Buffett

"One of the more pathetic studies shows that the stocks that people sold outperformed the stocks that people bought". Harold Pollack, profesor de la Universidad de Chicago y autor del libro “The Index Card.”

¡¡¡Y es la actitud lo más complicado de copiar!!! Nosotros diríamos que es imposible.

Fuente: A Wealth of Common Sense

Aprender a valorar empresas es cuestión de dedicación, y por tanto algo alcanzable. La actitud para ser inversor Value requiere de mucho más.

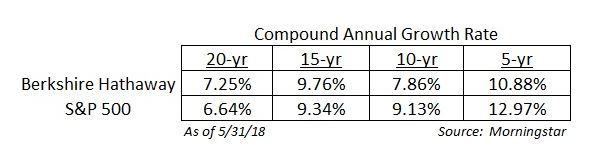

"In order for people to have earned 10%/year in the last 100 years, you had to own it through the depression, through war and peace, when p/e’s were 7x and when p/e’s were 30x. The point is that most people would not have been successful getting in and out of the market and doing better than 10%/year, even if you used market valuation levels (instead of economic forecasts). 10% returns were not earned by being fully invested at 7x p/e, 50% invested at 15x p/e and 0% invested at 25x p/e or anything like that." Brooklyn Investor.

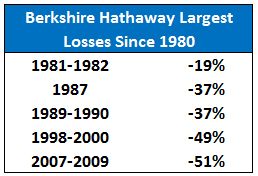

Y si además se quiere tener el éxito de Warren Buffett, hay que nacer con algo más, y tomar las decisiones adecuadas en forma y tiempo (no hay que desestimar tampoco el papel que la suerte tiene en el resultado de las inversiones). Incluso así, pueden existir fases de sufrimiento bastante prolongadas (miren el último artículo de Fortune Financial (@lhamtil ):

Y es aquí donde la actitud, el comportamiento, adquiere relevancia, y se hace inimitable.

Otro tema adicional sería analizar si Buffett hace realmente gestión de fondos o está más cerca del Private Equity, si su posición actual es la de cualquier gestor (independientemente del volumen) o la de un inversor activo (activista),más de lo que realmente parece o sale en los medios, si parte de su éxito se debe al leverage, etc.

"Buffett’s returns appear to be neither luck nor magic, but, rather, reward for the use of leverage combined with a focus on cheap, safe, quality stocks." Buffett´s Alpha. AQR.

Pocos son los que triunfan, y sin embargo, aunque las estadísticas lo confirmen, los relativamente escasos éxitos alimentan la esperanza y la cantera, de tal manera que las estadísticas se retroalimenten.

Por tanto, muchos son los llamados y pocos los elegidos. El éxito de la gestión pasiva tiene mucho que ver con ésto, es decir, la constatación de que la mayoría de los gestores activos no batan a los índices.

Dicho lo cual, ¿ha hecho Buffett más daño del esperado, sin ser consciente? Desde luego ha enseñado y probado que una forma de inversión rentable es posible y ello en sí mismo es muy positivo. Pero ¿qué está pasando con aquellos que se creyeron los nuevos Buffett?, ¿cuánta riqueza han destruido? ¿cuántos inversores decepcionados?

Sólo hay un Messi, o un Ronaldo. Por cada uno de ellos, hay miles (millones) que no resuelven partidos (o incluso que los pierden). En el fútbol, o es gol o no lo es, y al final del partido, de una liga, podemos saber si el jugador es bueno o todo lo contrario. En la gestión de inversiones, todo depende. Siempre tenemos el largo plazo para justificar que la estrategia que seguimos dará resultados y que lo de ahora es simplemente parte del juego.

Y esto puede terminar resultando así, pero lo que es seguro es la imposibilidad de que haya tantos Buffett.

No pierdan el tiempo imitándolo (y anden con cuidado con aquél al que denominen o se autodenomine el nuevo Buffett), traten eso sí de aprender de él, pero adapten su estrategia y su proceso a su propia personalidad. Recuerden que ustedes también son inimitables.

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.