Cómo abrir un fondo de inversión a tu hijo: el mejor regalo de Reyes

Warren Buffett, el mejor inversor de todos los tiempos, se lamenta de no haber empezado a invertir antes en bolsa, a pesar de que compró su primera acción con apenas 11 años. Y no lo hizo con miles de euros, sino con los dólares que iba ahorrando poco a poco.

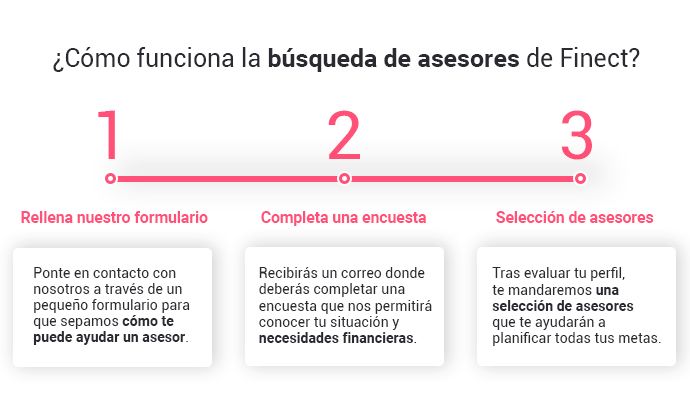

¿Cómo abrir un fondo de inversión para niños?

Durante el periodo navideño es habitual que los niños reciban el aguinaldo por parte de algún familiar. Por lo que puede ser un buen momento para iniciarles en el mundo de la inversión, despertándoles curiosidad e inculcándoles valores de ahorro a través de la inversión de pequeñas cantidades en fondos de inversión. ¡Este es un auténtico regalazo de Reyes!

En cualquiera de los escaparates de Finect como el de fondos indexados o el de robo advisors, puedes comenzar a buscar entre todas las opciones, comparar e informarte sobre cómo abrir una cuenta.

Vamos a ir resolviendo todas las dudas que te puedan ir surgiendo con respecto a la apertura de un fondo de inversión para tu hijo o cualquier otro menor de edad.

1. ¿Desde cuántos euros puedo contratar un fondo a un menor?

Depende de cada gestora. En el caso de Azvalor, por ejemplo, los menores de 23 años pueden invertir en sus fondos desde 500 euros, una gran ventaja si tenemos en cuenta que la inversión mínima es de 5.000 euros.

Entre los fondos de gestoras internacionales, dependerá del mínimo de cada firma, pero no hay excepciones como tal que sepamos. En definitiva, la gran mayoría de fondos tendrán el mismo mínimo que para adultos, excepto en contadas ocasiones.

2. ¿Qué documentación resulta imprescindible?

Aunque el proceso de contratación dependerá de la entidad, gestora o plataforma donde se decida contratar, siempre deberás proporcionar los datos del menor en cuestión o los tuyos propios. ¿Qué hacer? Eso dependerá de lo que tú quieras, de tus intereses.

Piensa que si el fondo o la cartera de fondos está a su nombre, hacer cualquier operación será algo más complicado (tampoco nada del otro mundo, tú serás el representante legal). Además, el menor podrá acceder a su cartera o fondo en cuanto tenga 18 años.

En cuanto a la documentación necesaria que hay que aportar, todas las gestoras coinciden si vamos a poner el fondo a nombre del menor: tendremos que presentar el DNI o NIF del menor, en muchos casos solo si es menor de 14 años, y del representante legal. También deberemos mostrar en la gran mayoría de casos el libro de familia en algunos casos o bien la inscripción del menor en el Registro Civil.

3. ¿Las comisiones son iguales o distintas?

Todas las gestoras tienen las mismas comisiones, con independencia de la edad. Aunque debemos destacar los fondos Iberian Equity y European Equity de Magallanes para los menores de 25 años, que cuentan con una comisión de gestión reducida (1,25%), sin importe mínimo y la posibilidad de suscripciones periódicas.

4. ¿Qué tipo de inversión es recomendable?

La mayoría de gestoras se inclinan por la renta variable, aún las que tienen una amplia gama de productos amplia en renta fija, como es el caso de Imantia. "Si consideramos que esa inversión está orientada al largo plazo (para pagar estudios universitarios, independizarse, etc.), con diferentes ciclos de mercado de por medio, recomendamos invertir en fondos de renta variable pura".

Desde Magallanes también se decantan por las acciones: "Nuestros dos fondos son de renta variable y exigen un horizonte temporal de largo plazo, por lo que en principio serían una buena opción para un menor".

En Renta 4 no ofrecen recomendación específica sino que lo dejan en manos del criterio y el conocimiento de los tutores. Otra buena opción es contar con un asesor financiero que nos guíe en las primeras inversiones para nuestros hijos.

5. Consejos para realizar estas inversiones

Desde Azvalor aconsejan hacer aportaciones recurrentes, periódicas. "Lo óptimo sería hacer aportaciones regulares con carácter mensual, marcándose un objetivo total anual y dividiendo ese importe en las aportaciones mensuales o trimestrales".

6. Ventajas e inconvenientes

Ventajas

- Mayor rentabilidad que cuentas estándar como las cuentas de ahorro para niños.

- El largo plazo de este tipo de inversión, sumado a la magia del interés compuesto, jugará a nuestro favor.

- Diversificación si le abrimps una cartera de varios fondos o invertimos con un robo advisor.

Inconvenientes

- Mayor riesgo que con una cuenta de ahorro estándar o un depósito bancario.

- Comisiones más altas que en las anteriormente citadas, en algunas ocasiones.

¿Qué consejos daríais vosotros a los menores de edad? ¿Alguno habéis abierto una cuenta a vuestro hijos o nietos?

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.