Una trampa de valor

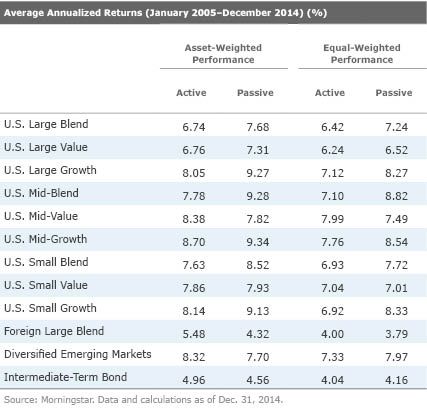

Hace unos tres meses atrás Morningstar publicaba aquí un interesante artículo que trataba de la gestión activa frente a la pasiva. Aportaba datos de USA de los últimos diez años, desglosados por categorías. Esta es la tabla con los resultados:

Es un hecho conocido que el fondo indexado promedio supera al fondo de gestión activa promedio. Por tanto no resulta ninguna sorpresa que en casi todas las categorías los fondos de gestión pasiva estén por delante. Pero entrando un poco más en detalle vemos que en la categoría large value los fondos de gestión activa quedan no muy por detrás de los pasivos. En la categoría small value quedan aún más cerca, siendo la diferencia insignificante y en la categoría mid value incluso los consiguen batir. Semejantes resultados no se reproducen ni en categorías blend ni growth, quedando los fondos activos muy por detrás en estos casos.

Esto nos puede llevar a concluir que los gestores growth suelen embarcarse demasiado alegremente en inversiones demasiado caras esperando crecimientos insostenibles, mientras que los gestores value son más propensos a mantener los pies en tierra, y que su estilo de gestión les lleva a no cegarse, y saber distinguir con más acierto que empresas cotizan a precios atractivos. Estos datos podrían constituir un pequeño espaldarazo a los inversores que apostamos por la gestión value ¿no?

No tan rápido. Antes de felicitarnos por nuestra sabia decisión, deberíamos tener en cuenta la Ley de Dunn. En un artículo reciente de Morningstar, esta vez en su versión estadounidense, hablan de esta ley, enunciada en los años 90 por un abogado e inversor particular llamado Steve Dunn. Dice así “When an asset class does well, an index fund in that asset class does even better."Para clarificar un poco conviene señalar que Dunn no quiere decir que esos fondos indexados lo hagan mejor que el propio índice, sino mejor en relación a sus competidores de gestión activa.

¿A qué se debe este fenómeno? A dos causas.

La primera consiste en que un fondo de gestión pasiva está en todo momento invertido casi al 100%, mientras que el de gestión activa suele mantener un porcentaje algo menor. Esto es una clara desventaja cuando los activos en los que invierten suben como un cohete.

La segunda causa (y más interesante) está basada en que los fondos de gestión pasiva suelen ser más “puros”. Tienen una serie de reglas que cumplir que les impiden que su cartera se desvíe del sector de mercado para el que han sido creados. En cambio, los gestores activos tienen mayor libertad para confeccionar su cartera.

Imaginemos, por ejemplo, un fondo activo autodenominado “Mid Cap Valor”. El gestor puede que en determinado momento vea buenas oportunidades de inversión en alguna empresa que no sea exactamente mid cap, esto es, que tenga un tamaño algo superior o algo inferior a lo considerado mid cap, pero dado que puede ser una apuesta rentable no la dejará pasar. Sobre todo teniendo en cuenta que el concepto de lo que es mid cap, large cap o small cap es variable.

Esto mismo puede suceder con empresas que por ratios no entren dentro de un índice value. El gestor de “Mid Cap Valor” puede tener en cuenta algunos aspectos cualitativos que inviten a invertir en una empresa que esté fuera del índice value, pero para él sea definitivamente value. Al fin y al cabo las acciones tampoco llevan adherido a su ticker un cartel que diga si es value o growth.

Dado que los fondos de gestión pasiva suelen ser más “puros”, cuando la categoría en la que invierten lo hace extremadamente bien cualquier fondo que no sea tan puro (los de gestión activa) se verá penalizado en términos relativos al tener parte de su cartera invertida en activos menos rentables.

Lo relevante para el asunto que nos traemos entre manos es que a partir de la Ley de Dunn se deduce que cuanto peor rendimiento ofrezca un sector frente a otros, mejor lo harán los gestores activos frente a los pasivos en dicho sector. Y justamente eso es lo que ha ocurrido con el sector value en los últimos diez años. Veamos:

S&P 500 Value 5,82% Growth 8,40%

S&P 400 Mid cap Value 7,86% Growth 9,45%

MSCI North America LC Value 5,45% Growth 8%

MSCI North America Mid cap Value 7,18% Growth 7,67%

MSCI North America Small cap Value 7,37% Growth 8,82%

Tanto si tomamos como referencia los índices de MSCI como los de S&P, tanto en large caps como mid caps y small caps los números arrojan la misma conclusión: growth ha superado a value.

Por tanto la supuesta buena actuación de los gestores value (como conjunto) en estos últimos diez años no sería tal, sino un producto de su mayor diversificación (respecto a los fondos indexados) en otros sectores con mejor rendimiento.

Este caso es una muestra de que debemos ser cautelosos a la hora de extraer conclusiones (o aceptar las que nos presentan), especialmente cuando son del tipo que nos gusta oír.