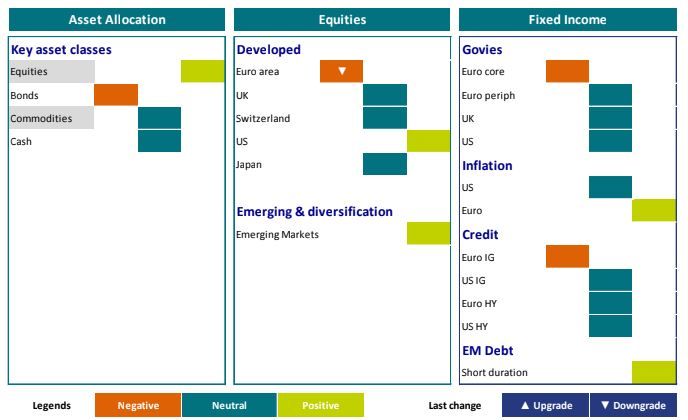

AXA IM: Razones para invertir en emergentes y por qué estar negativos con Europa

Positivos con la renta variable, en especial, la americana y la de los países emergentes; negativos con Europa y alguna que otra oportunidad rebuscando en el mercado de bonos. Es la visión de mercado de AXA IM para los próximos meses:

La caída en emergentes, una oportunidad

1. La salud financiera de estos países es mejor que hace unos años.

Primero, porque la macro sigue siendo sólida. "La salud de los países emergentes es infinitamente mejor que hace 5 ó 6 años, el impacto de una subida de dólar debería ser menor", apunta Jaime Albella, director de ventas para España de AXA IM.

"En 2013, durante el taper tantrum, cuando Janet Yellen empezaba a hablar de subida de tipos, veíamos unos desequilibrios enormes en emergentes, eran muy dependientes del dólar, esta dependencia hoy en día es mucho menor, los bancos centrales tienen unos balances muchísimo más saneados", explica.

2. Por valoración

La renta variable emergente ofrece un descuento del 25% respecto a los desarrollados. Un mercado más barato en el que los beneficios crecen prácticamente el doble que en occidente.

3. La huida masiva ya se ha producido

"El riesgo de que sigamos viendo en los flujos de dinero una salida de capitales es más bajo". Desde AXA IM consideran que la mayor parte del dinero táctico y cortoplacista ha salido ya de emergentes por lo que, en especial en renta variable, que es donde más dinero ha huido, ven oportunidades.

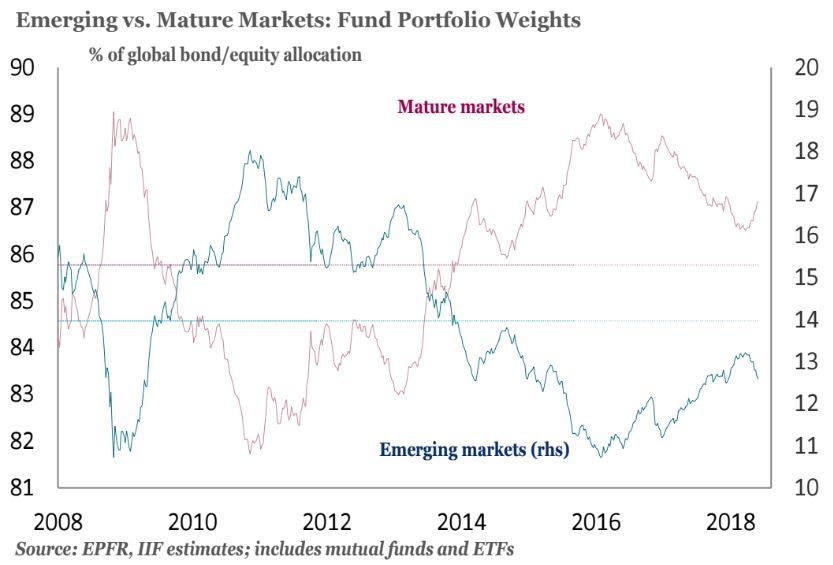

De hecho, los mercados emergentes están muy infraponderados en las carteras globales (como demuestra el gráfico a continuación) solo pesa un 13% frente al 87% de occidente. "Que este porcentaje en las carteras globales se reduzca más nos parece muy difícil", comenta Albella.

Negativos con Europa

Emergentes y Estados Unidos son las dos regiones donde la gestora continúa viendo atractivo, al contrario que en Europa.

Las dos razones por las que están más negativos con Europa son un menor crecimiento y una mayor incertidumbre. Por un lado, los indicadores adelantados empiezan a reflejar caídas. Y, por otro, por lo que supone Italia en la ecuación del Banco Central Europeo: la difilcultad de implantar una política monetaria única en un agregado de economías muy diferentes se refleja en el caso italiano. "En Italia tienes 270.000 millones, no de deuda, sino de préstamos morosos, eso te ata de manos, puedes subir tipos pero no hacer una subida como la de EEUU", recalcan.

Positivos con EEUU: sin miedo a la curva

En uno de los ciclos más largos de la historia, lo lógico es que a los inversores les entren dudas. AXA IM cree que no hay cambio de tendencia y que el crecimiento en beneficios debería seguir sirviendo de sustento a la bolsa americana, como también lo harán las recompras de acciones de las propias compañías americanas (que está en máximos).

En cuanto al gráfico del que muchos están pendientes, el de la curva de tipos den EEUU, que históricamente ha servido para predecir las recesiones, Albella traslada que consideran que la curva se tiene que positivizar y que, de todos modos, aunque esté plana no indica recesión, implica menor crecimiento, lo cual no es malo.