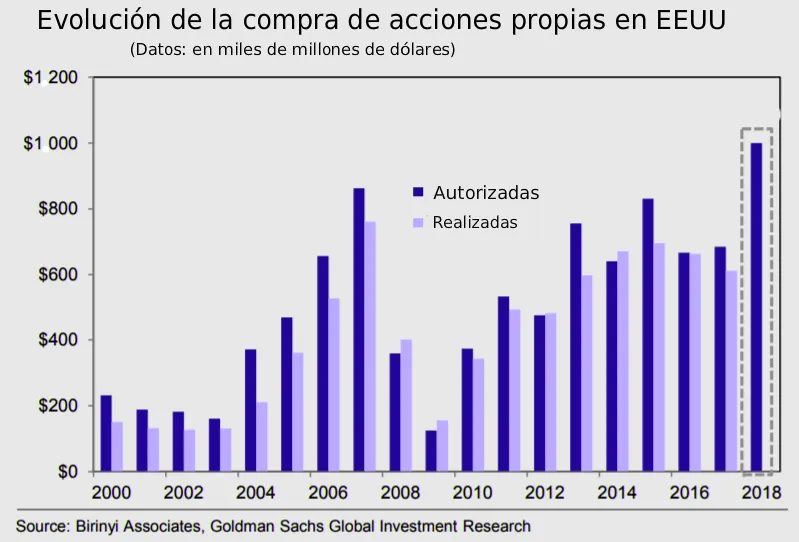

Pan para hoy, hambre para mañana. Uno de los indicadores que mejor respaldan un mercado alcista y barruntan la aparición de crisis bajistas en las bolsas son los excesos con la autocartera. Las empresas cotizadas en las bolsas estadounidenses están invirtiendo más en comprar acciones propias que en su propia actividad. Es la conclusión demoledora de un informe reciente de Goldman Sachs, que estima en 1 billón de dólares el importe destinado en 2018 a esta cuestión mientras que sitúa la evolución del Capex (inversión en activos productivos) en menos de la mitad.

La cifra supondrá elevar en un 48% el volumen de recompras de acciones en 2017 y supone superar el récord de 2007, cuando las compañías estadounidenses gastaron cerca de 800.000 millones de dólares. Al año siguiente se desató el peor año de las bolsas en décadas con las caídas de bancos como Bear Stearns, Lehman o Merrill, entre otros.

El uso de esta forma de remuneración al accionista se ha convertido en uno de los motores principales con los que vuela Wall Street en este 2018. El otro es la favorable marcha económica y de los beneficios empresariales. Como comentábamos en laInformación (La mentira tras el éxito de Wall Street con Trump), las empresas de EEUU se han convertido en las mayores compradoras de sus propias acciones y esto está impulsando a los índices de Wall Street más que al resto.

El S&P 500, el Dow Jones o el Nasdaq cotizan en máximos históricos con ascensos que superan el 40% en dos años; el español Ibex 35, por su parte, apenas alcanza el 10%. Es el gran secreto de las gigantescas valoraciones que están alcanzado en Wall Street algunas empresas tecnológicas, ya por encima de la barrera del billón de dólares de capitalización en bolsa.

Es el caso de Apple, el mayor valor del mercado de EEUU, que se ha gastado más de 200.000 millones de dólares entre 2012 y mediados de 2018 en autocartera, mientras que Warren Buffett, el legendario oráculo de Omaha, ha invertido algo más de 50.000 millones. Estas dos fuerzas compradoras han catapultado un 200% a la empresa desde que puso en marcha su plan de recompra hace seis años.

Consecuencias de la recompra de acciones

La principal repercusión de los programas de recompra de acciones es el aumento de la remuneración al accionista de forma indirecta a diferencia de los dividendos, que van directamente al bolsillo del accionista.

Cuando una empresa compra acciones propias, la cotización tiene a subir porque entra en el mercado un inversor que antes no existía y que retira acciones de la circulación.

Cuando se amortizan o eliminan estos títulos, algunos ratios de valoración se hacen más atractivos en esa compañía. El Beneficio por Acción (BPA) sube porque hay menos acciones a las que repartir el mismo resultado, mientras que el PER (que relaciona beneficios con la cotización) baja por la misma razón.

¿Por qué se recompran las acciones?

Hay múltiples motivaciones para que una empresa decida recomprar acciones propias en bolsa:

- Primero, como acabamos de ver, porque busca remunerar al accionista de forma indirecta.

- Segundo, porque quiere dar estabilidad a su acción en momentos puntuales o apoyar la cotización ante la salida de un accionista relevante.

- Tercero, porque no encuentra una alternativa de inversión mejor que comprar sus propias acciones y porque cuenta con una posición de tesorería creciente a la que necesita darle salida.

La fórmula de recomprar acciones es mucho más utilizada en los mercados anglosajones que, por ejemplo, en España, donde las empresas cotizadas optan mayoritariamente por el dividendo. Estos pagos directos suponen una rentabilidad media anual del 4% en el Ibex 35.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.