¿Son las FAANG las culpables de la sobrevaloración del mercado americano?

Muchas son las voces que últimamente están saliendo argumentando que la bolsa americana está cara, sobre todo debido al aumento de la cotización de las compañías del sector tecnológico, las famosas FAANG (Facebook, Amazon, Apple, Netflix y Google (Alphabet).

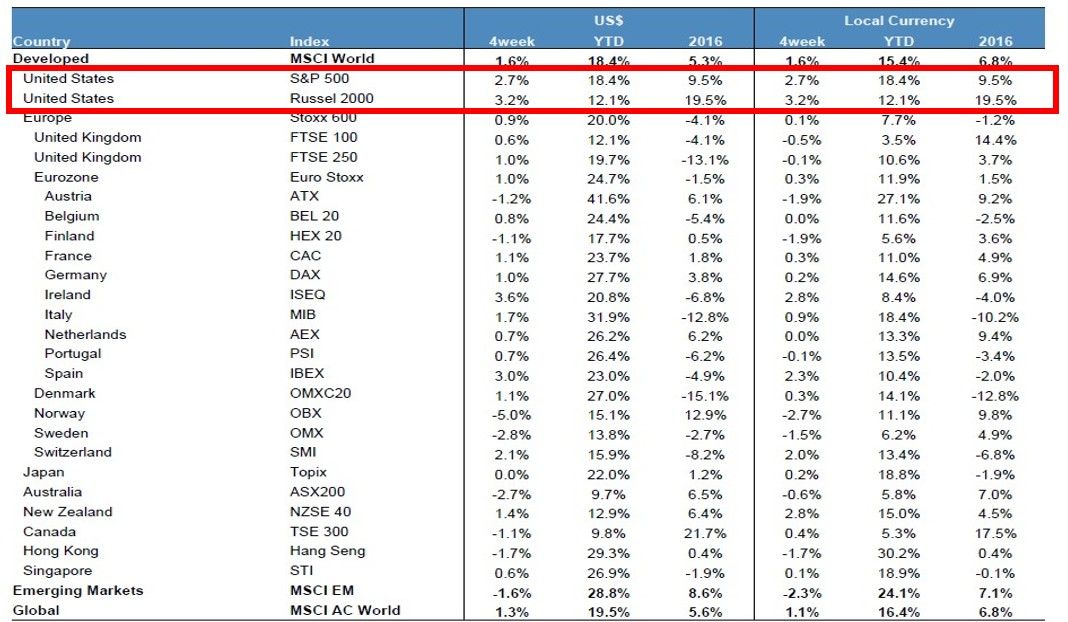

Es cierto que si miramos las rentabilidades de las bolsas más importantes a nivel mundial, la americana es la que más ha subido en los últimos meses.

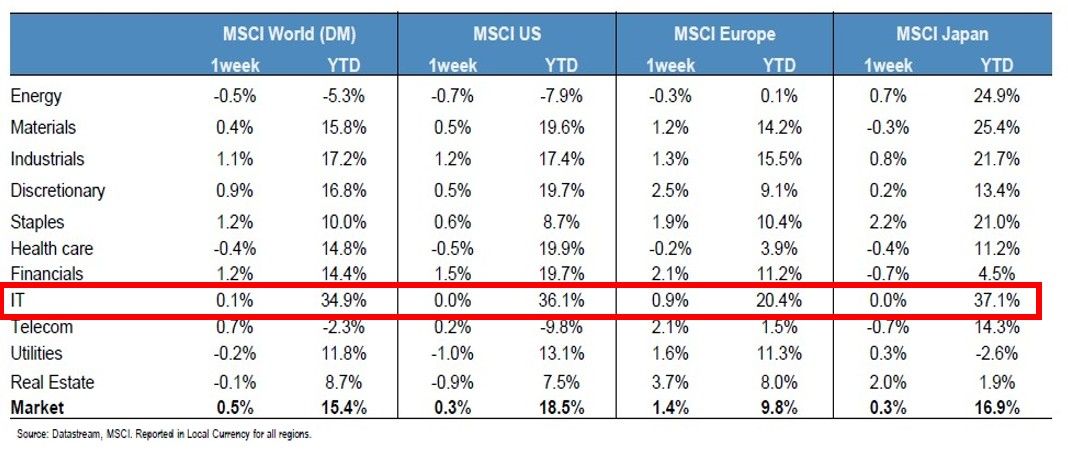

A nivel sectorial, todo parece llevarnos a la misma conclusión, el sector IT es el que más ha subido en estos últimos meses, por lo que a simple vista podríamos interpretar que la bolsa americana está cara debido al sector IT.

Pero ¿es realmente cierto que el encarecimiento de la bolsa americana es debido a la sobrevaloración del sector de tecnologías de la información (IT)?

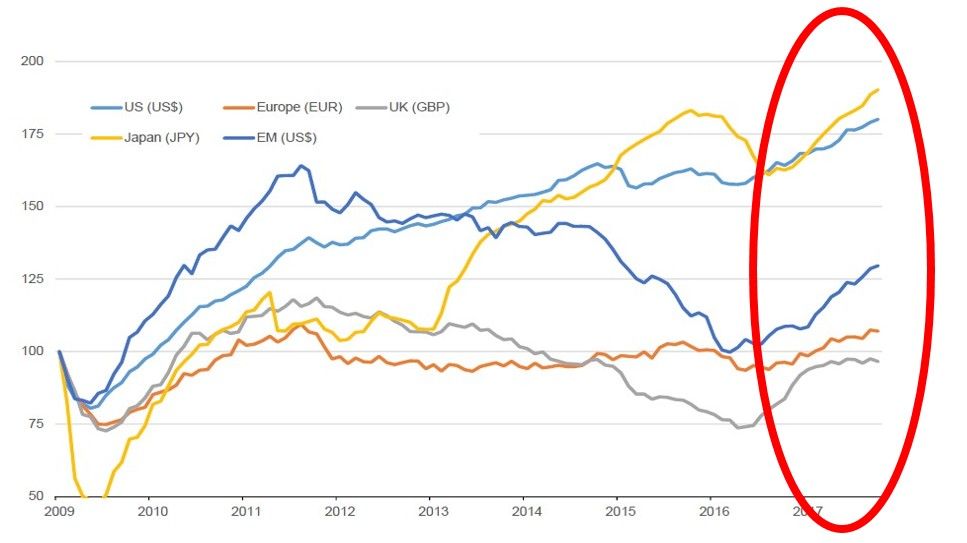

Las estimaciones de los beneficios empresariales están creciendo en todas las regiones geográficas. Concretamente las regiones que más han aumentado los beneficios de las compañías son Estados Unidos y Japón, por lo que parece lógico que la bolsa estadounidense siga subiendo… (la bolsa japonesa es otro tema a parte, muy interesante, al que algún día le dedicaré un post).

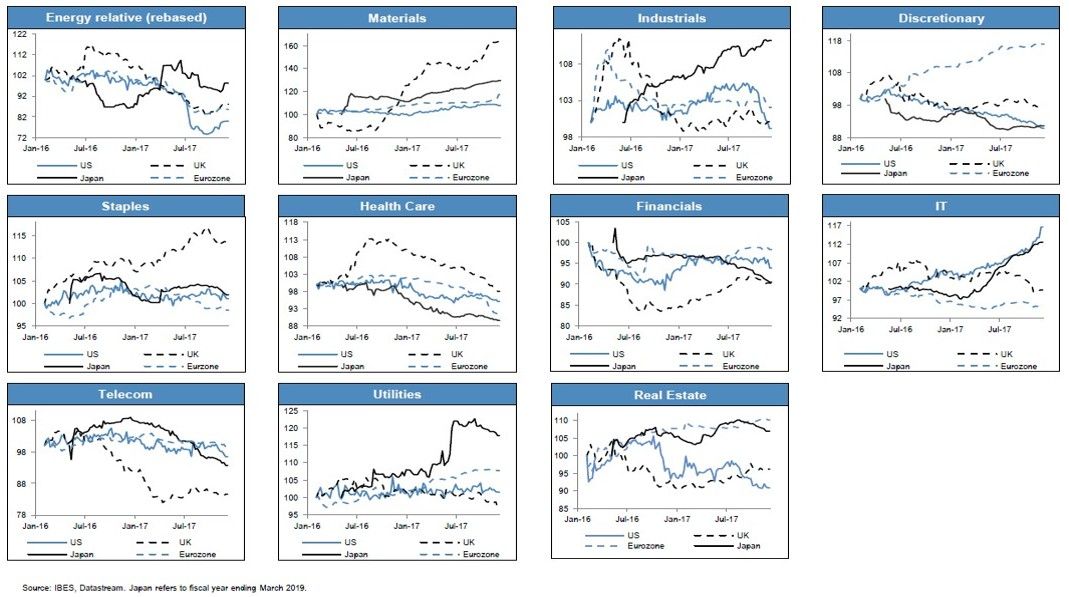

En los siguientes gráficos podemos observar como el sector IT es el que ha tenido un mayor cambio en estimación de beneficios para 2018, sobre todo en Japón y Estados Unidos. Es decir que los analistas aún prevén un crecimiento de beneficios mayor de lo que esperaban hace unos meses.

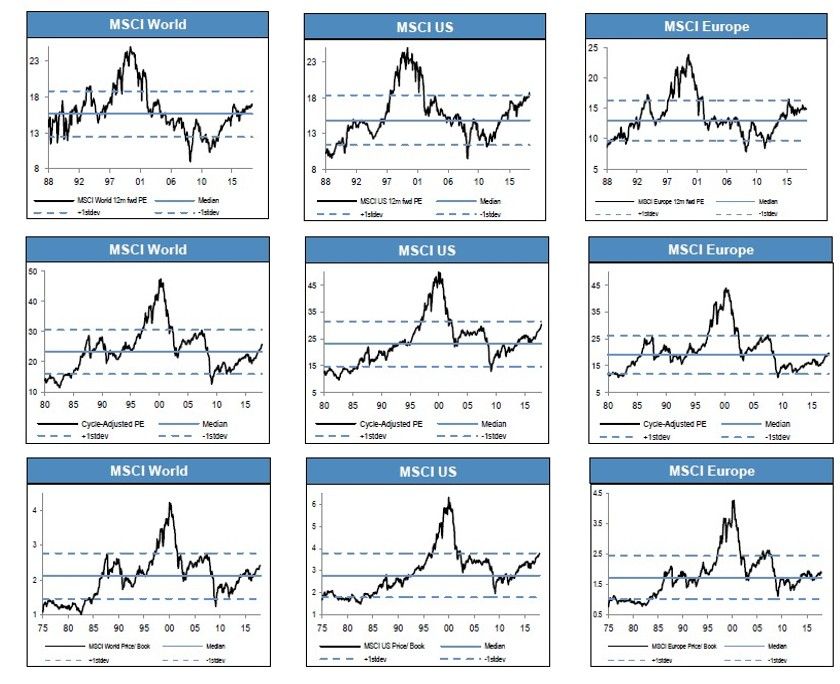

Por valoraciones (PER, PER de Shiller y P/B) podemos comprobar que Estados Unidos está más caro que Europa, por lo que la afirmación que corre por mercado parecería ser cierta: Estados Unidos está caro comparado con sus valoraciones históricas y con Europa.

Pero vayamos a desgranar más el índice americano. ¿Qué distribución sectorial tiene el índice S&P 500 actualmente? ¿Cómo ha ido evolucionando ésta a lo largo de los años? ¿Qué valoraciones medias ha tenido cada sector que compone el S&P 500?

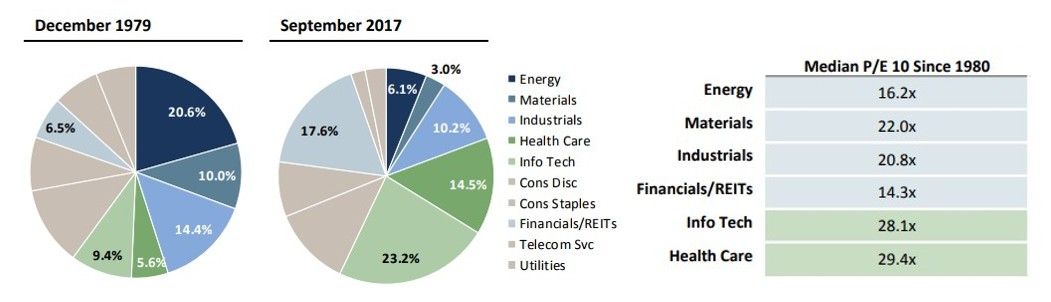

En el 1979 el índice S&P 500 estaba dominado por sectores con bajos PER (compañías cíclicas en sectores como energía, materiales e industrial) sumando alrededor de un 45% del índice, mientras que el sector IT y el sector salud solo computaban un 15% del índice.

El panorama ha cambiado, y mucho, desde entonces, ya que las compañías cíclicas de PER bajo pesan actualmente menos del 20% y Salud y IT pesan más de un 38% en el índice.

El sector IT americano, ha pasado de formar parte de alrededor de un 15% del S&P 500 tanto en capitalización bursátil como en beneficios a representar más del 25% en los últimos diez años.

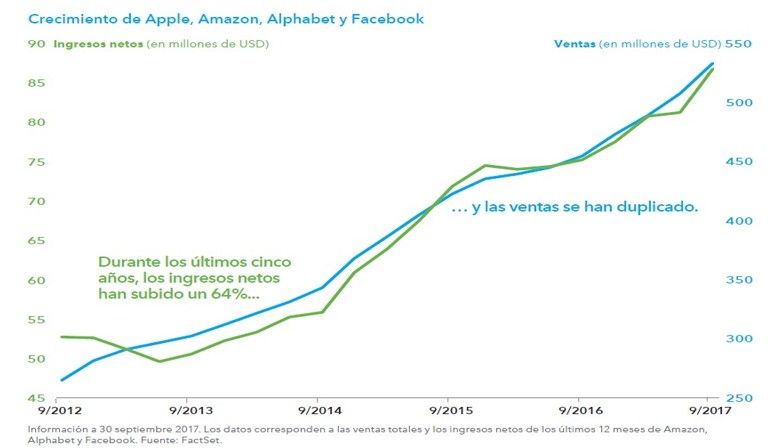

Si nos fijamos en los ingresos netos de los últimos 5 años de Apple, Amazon, Google (Alphabet) y Facebook vemos como han subido un 64% hasta los 88 millones de USD, mientras que las ventas se han duplicado alcanzando los 540 millones de USD.

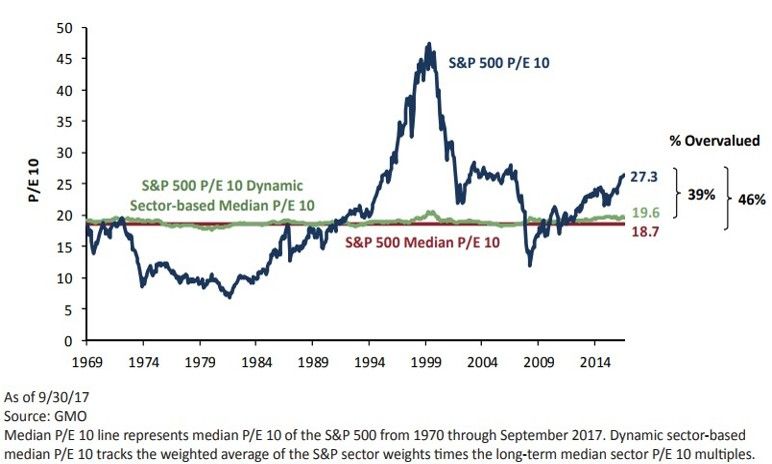

Si nos fijamos en las valoraciones del índice S&P 500 vemos que tiene un PER actual de 27,3x (línia azul), que comparado con la media histórica de los últimos 10 años que es de 18,7x (línea roja) está un 46% sobrevalorado.

Además si lo comparamos con el índice ajustado por la media ponderada de la composición sectorial de los últimos 10 años (línea verde) vemos como actualmente el índice sigue estando un 39% sobreponderado, ya que el ratio PER se situaría en 19,6x.

Si nos fijamos en otro ratio, como sería el P/S podemos observar que sigue estando muy sobrevalorado, cotizando justo por debajo del pico de valoración en marzo del año 2000 (burbuja punto-com).

Además, cabe tener en cuenta que las grandes corporaciones de tecnología de la información, deberían cotizar a día de hoy a múltiplos de P/S más altos que sus promedios históricos debido a que sus estructuras de costes son significativamente más atractivas (menores costes).

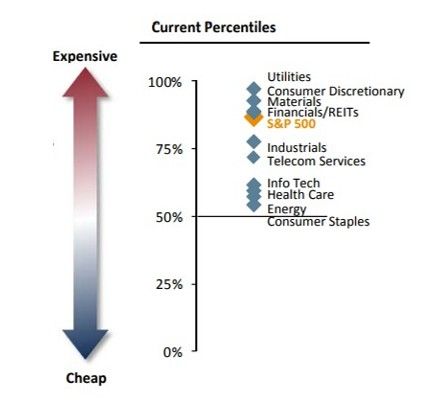

En comparación con otros sectores, IT y healthcare son dos de los sectores más baratos hoy en día en Estados Unidos.

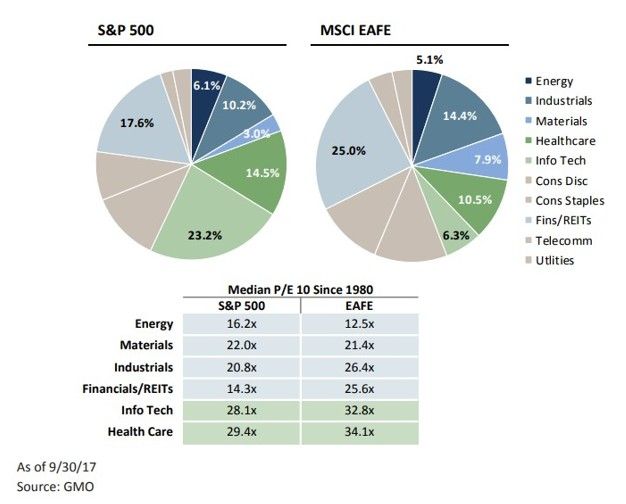

Otra forma de evaluar si consideramos caro el índice de referencia estadounidense es compararlo con el resto del mundo desarrollado. Para ello utilizamos el índice MSCI EAFE, que replica el comportamiento de las compañías con sede en mercados desarrollados sin tener en cuenta Estados Unidos.

Aquí podemos observar que el 27% del MSCI EAFE corresponde al sector energía, materiales e industriales y un 19% pertenece al sector de IT y salud. Por el contrario, el índice S&P 500 las compañías cíclicas pesan solamente un 19%, mientras que el sector IT y salud pesan un 38% sobre el total de capitalización bursátil del índice.

Conociendo esta información, hacemos el mismo ejercicio anterior.

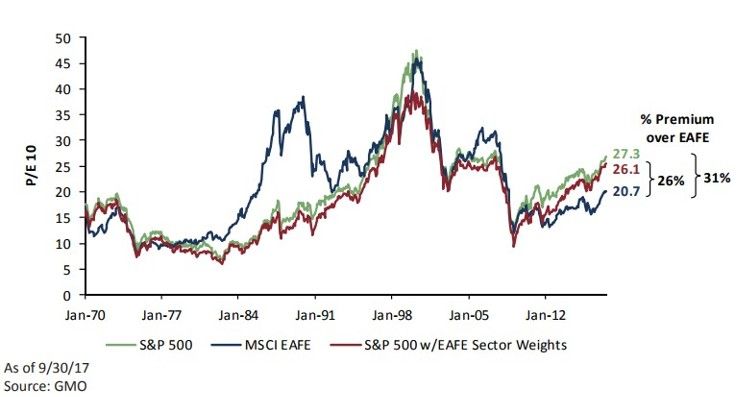

El PER de S&P 500 es de 27,3x, el de MSCI EAFE de 20,7x, por lo que a simple vista el mercado americano está sobrevalorado un 31%. Si ajustamos el mercado americano con los pesos del MSCI EAFE obtendríamos un PER de 26,1x, por lo que el mercado estadounidense seguiría sobrevalorado un 26% respecto al resto de mercados desarrollados.

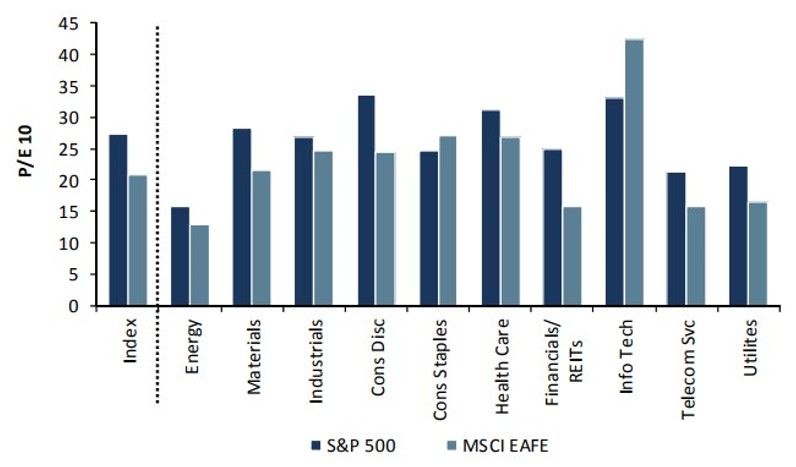

Si además nos fijamos en la valoración de los sectores manteniendo la agrupación geográfica anterior, es decir US y el resto de mercados desarrollados (medidos por el MSCI EAFE) llegamos a la conclusión de que ocho de los diez sectores son más caros en Estados Unidos, mientras que hay dos sectores que son más baratos en US que en el resto del mundo. Curiosamente uno de estos sectores es el de tecnologías de la información (IT), que es el que contiene las famosas FAANG de las que muchos inversores culpan de estar encareciendo el mercado estadounidense.

Después de realizar este estudio, llegamos a la conclusión de que las valoraciones del mercado americano son caras en comparación a sus promedios históricos y en relación a los demás países desarrollados. Pero la sobrevaloración del mercado americano (al contrario de lo que piensa el mercado) no es debido a la alta revalorización de las FAANG, sino que IT es un sector de los menos caros en Estados Unidos. Es cierto que han incrementado sus cotizaciones drásticamente durante los últimos años, pero éstas han sido provocadas por un crecimiento importante en los beneficios empresariales, por lo que los múltiplos no han aumentado.

Nota: Este artículo no es ninguna recomendación de compra ni venta. Refleja solamente la opinión del autor.