Test de estrés a la banca: Santander, BBVA, Caixabank y Sabadell se quedan cortos frente a sus pares europeos

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) ha publicado este viernes los resultados de los test de estrés financieros a 48 bancos de la Unión Europea (UE), que representan aproximadamente el 70% de los activos de su sector bancario. Se trata de pruebas de resistencia simuladas para recoger el impacto de un escenario de recesión con incremento de la morosidad o caída en el precio de sus activos en balance. La buena noticia es que la banca española los ha superado; la mala, que no queda bien parada en relación a la media en Europa.

De esas 48 entidades participantes, 33 pertenecen al Mecanismo Único de Supervisión (MUS). Los cuatro grupos bancarios españoles que han realizado los test en este ejercicio (Santander, BBVA, Caixabank y Sabadell) han mostrado “un grado de resistencia considerable, con niveles de capital satisfactorios en el escenario adverso”, según informa el Banco de España que gobierna Pablo Hernández de Cos. Bankia, participada por BFA (Estado), fue excluida de las pruebas en enero tras ser obligada a comprar BMN (Banco Mare Nostrum).

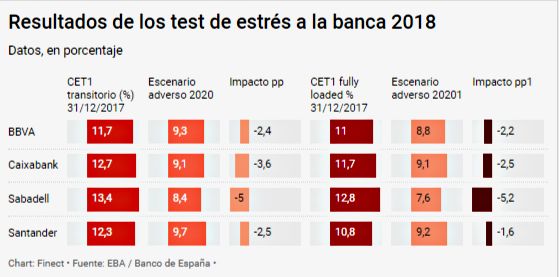

No hay suspensos o aprobados a diferencia de pruebas anteriores. No obstante, el ratio mínimo que se considera como mínimo viable se situaba en el 5,5% de CET1 transitorio y CET1 ‘fully loaded’ que miden la proporción de capital de máxima calidad en relación a los activos del banco y conforme a los nuevos criterios regulatorios. Las entidades españolas lo superan con creces, pero se quedan por debajo de la media europea. Santander es quien sale mejor parado (9,7% CET1 ‘fully loaded’ en el escenario adverso) y Sabadell, quien peor (7,6%), aunque se ha apresurado a recordar que estos resultados no tienen en cuenta la reciente venta de activos inmobiliarios o los ahorros de consumo de capital que le genera la integración del británico TSB. BBVA y Caixabank alcanzan el 8,8% y 9,1%, respectivamente.

Valoración general del BCE

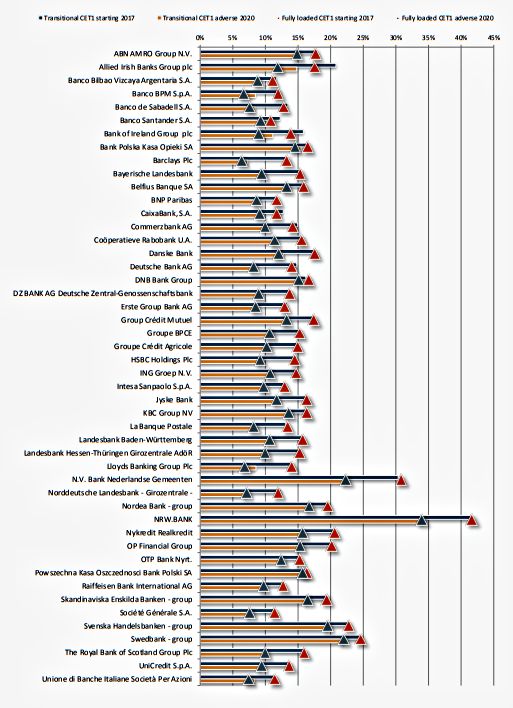

En el caso de las 33 entidades supervisadas directamente por el BCE, estas parten de una ratio CET1 fully loaded de un 13,7% y alcanzan un 9,9% en el escenario adverso, lo que representa un impacto medio de 3,8 puntos. "La solvencia de partida registrada por estas entidades es también más elevada que en la prueba de resistencia anterior. Esta circunstancia explica que las entidades del MUS alcancen una ratio de llegada más holgada que en 2016 a pesar del impacto de la introducción del nuevo marco contable y de la mayor severidad del escenario en esta ocasión", explica el BCE.

En concreto, al cierre del ejercicio 2017 la ratio de capital de nivel ordinario (CET1) sin aplicar medidas transitorias (“fully loaded”) de las 48 entidades se situaba en un 14,2% (14% de considerarse el efecto de la primera aplicación de la IFRS 9). El impacto agregado del escenario adverso muestra una caída de 4,2 pp con relación a la ratio de cierre de 2017.

“Los resultados confirman que los bancos participantes son mucho más resistentes a las perturbaciones macroeconómicas que hace dos años. Gracias también a nuestra supervisión, los bancos han aumentado considerablemente sus niveles de capital, a la vez que han reducido sus préstamos dudosos y han mejorado sus controles internos y la gobernanza de los riesgos”, señaló Danièle Nouy, presidenta del Consejo de Supervisión del BCE.

La ratio media de capital de nivel 1 ordinario (CET1) final en el escenario adverso es del 9,9 %, frente al 8,8 % en 2016. El escenario adverso contempla una caída de la ratio de CET1 de 3,8 puntos porcentuales, frente a 3,3 puntos porcentuales en 2016. La EBA ha coordinado las pruebas, definido la metodología y ha recogido los resultados en colaboración con los supervisores nacionales y el BCE. Las entidades han elaborado sus proyecciones de resultados y capital durante un periodo de 3 años (de diciembre de 2017 a diciembre de 2020) bajo dos escenarios macroeconómicos: uno denominado base, y otro adverso. “La solvencia de partida en esta prueba es superior a la de ejercicios anteriores, mostrando la mayor fortaleza del capital de los principales bancos europeos", concluye la autoridad europea.