Cinco perspectivas sobre el enfoque ESG en renta fija

Enfoque ESG en la inversión en renta fija

Cuando se habla sobre los avances relacionados con las cuestiones medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés), son los inversores de renta variable los que suelen centrar la atención. La participación en la propiedad de una compañía fomenta el interés por su plan estratégico, y la delegación de voto ofrece la posibilidad de votar sobre decisiones clave.

De lo que no se habla tanto es de que, en su calidad de titulares de deuda de la compañía, los inversores de renta fija también pueden ofrecer unas perspectivas propias y útiles sobre las cuestiones ESG. Por otro lado, los inversores de renta fija operan en un universo de inversión en el que se incluyen tipos de emisores que no existen en los mercados cotizados, como son los gobiernos o las compañías no cotizadas.

En este contexto, cinco de nuestros profesionales de inversión en renta fija comparten su experiencia a la hora de tratar cuestiones ESG relevantes con los emisores.

Desde la presentación de información relativa al nivel de emisiones hasta la seguridad de los empleados o las posibles ventajas financieras de un buen gobierno corporativo, estas cinco perspectivas nos ayudan a entender cómo la integración de las cuestiones ESG puede configurar el enfoque de inversión a largo plazo.

1. La importancia de no quedarse en la superficie

Las conversaciones que mantenemos con las compañías en relación con cuestiones ESG nos ayudan a profundizar en busca de respuestas. Por ejemplo, el equipo ESG de Capital Group se enteró hace poco de que se había producido una fuga química en una fábrica de procesado de alimentos. El equipo directivo de la compañía propietaria de la instalación, en la que invierte Capital Group, se apresuró a asegurar a nuestros analistas que la compañía estaba otorgando a la fuga la importancia que merecía y que había tratado de limitar el impacto sobre la salud de los empleados.

«Había reaccionado al problema en cuestión de una manera mucho más rigurosa de lo que daban a entender los medios de comunicación», afirma Sarah Leshner Carvalho, analista de inversión en renta fija con oficina en Nueva York. «Se estaba haciendo un seguimiento de la salud de los empleados y la compañía se estaba planteando mejorar sus protocolos de seguridad. Estas circunstancias podían tener consecuencias financieras para la compañía, por lo que seguimos con gran atención la evolución de la situación».

La labor de diálogo activo también permite hablar sobre los planes de gran calado que se plantee la compañía en cuestión. Leshner Carvalho recuerda el caso de otra compañía que estaba considerando lanzar al mercado un instrumento de deuda con etiqueta ESG. «Como éramos uno de sus mayores inversores, querían saber lo que opinábamos sobre sus planes y su estrategia de financiación», explica Leshner Carvalho, que se reunió con el equipo directivo junto a un especialista ESG de Capital Group. «En nuestra opinión, los indicadores clave de rendimiento podían ser más explícitos y la estructura de pago de los cupones (que es el pago regular que reciben los inversores) podían compensar mejor a los inversores en caso de incumplimiento de sus objetivos. La compañía se mostró receptiva».

Los esfuerzos en materia de cuestiones ESG varían mucho en función de los sectores y las regiones. A veces, la labor de diálogo puede consistir en iniciar una conversación determinada. Por ejemplo, Leshner Carvalho recuerda un caso reciente sobre la composición de los consejos de administración. En la información ofrecida a los inversores se observaba una clara falta de representación étnica y de género en una de las compañías en las que invertimos. La analista habló con el equipo directivo de la compañía sobre la labor de análisis fundamental de Capital Group en materia de capital humano. Numerosos estudios señalan que la diversidad fomenta una mayor innovación, capacidad de resistencia y productividad de las compañías, así como un mejor funcionamiento de los equipos. Además, nuestra experiencia nos dice que las buenas prácticas en materia de diversidad, igualdad e inclusión pueden mejorar los resultados de inversión.

Por otro lado, tal y como señala también Leshner Carvalho, y dado que muchos inversores de renta fija están comenzando a prestar una mayor atención a las estructuras de gobierno corporativo de las compañías, las mejoras en materia de diversidad podrían impulsar la demanda de bonos y, en última instancia, reducir los costes de financiación de las compañías.

2. Las mejores prácticas de los emisores de deuda de alto rendimiento del sector de la energía

Cuando hablamos de ESG en el sector de la energía no nos referimos únicamente a la transición hacia las energías renovables. La gestión del impacto medioambiental que provocan la producción y el transporte de los combustibles basados en el carbono también puede tener importantes y variadas consecuencias financieras. Las operaciones de prospección y canalización suelen estar limitadas por normas medioambientales cuyo incumplimiento puede conllevar fuertes sanciones financieras.

Por lo tanto, la labor de diálogo en materia de cuestiones ESG ofrece una información crucial para el análisis fundamental de las compañías de prospección, producción y servicios petrolíferos. Denis Tolkachev, analista de inversión en renta fija de alto rendimiento con oficina en Nueva York, nos cuenta que su labor de diálogo activo en materia de cuestiones ESG ha cubierto temas muy variados: «En colaboración con nuestro equipo ESG, he animado a las compañías a que compartan información rigurosa sobre el nivel de emisiones. También he compartido con ellas las mejores prácticas del sector, así como algunos ejemplos sobre cómo pueden obtener beneficios financieros minimizando la combustión de gas y recurriendo a la captura de carbono».

3. Conversaciones exhaustivas y ajuste de valoraciones en los mercados emergentes

Los inversores de renta fija de mercados emergentes desempeñan un papel fundamental en la reasignación del capital procedente de los ahorradores del mundo desarrollado a las necesidades de inversión de los países en vías de desarrollo.

Cuando nuestros profesionales se ponen en contacto con los gobiernos, suelen hacer hincapié en la importancia de la transparencia, el buen gobierno corporativo y la adopción de normas internacionales, comenta Kirstie Spence, gestora de renta fija con oficina en Londres. «Dejando a un lado los posibles beneficios políticos y económicos, los gobiernos que aplican las mejores prácticas pueden mejorar su acceso a la financiación y reducir su coste de capital», añade.

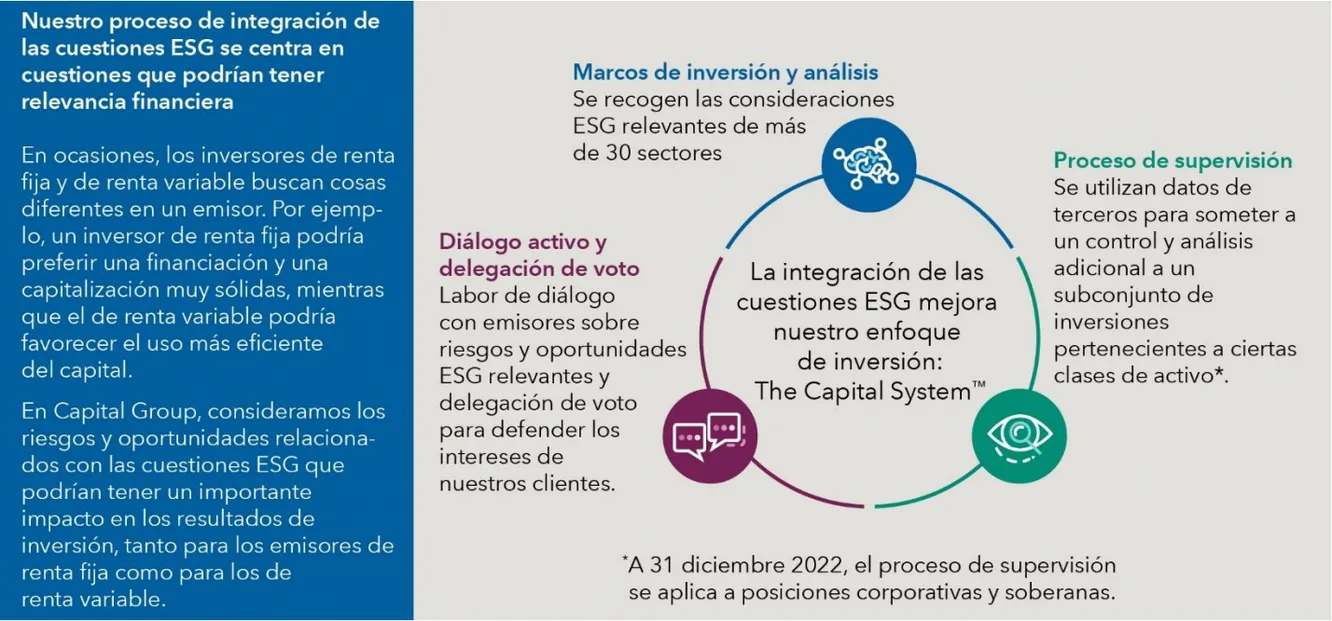

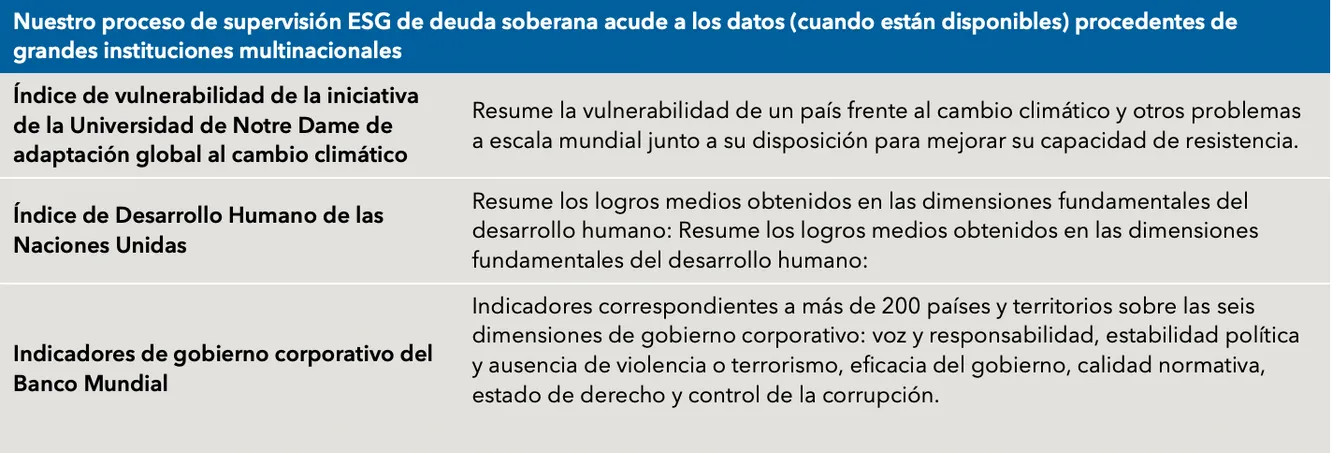

«Nuestro proceso de supervisión ESG aplicado a la deuda soberana nos ayuda a identificar y analizar las cuestiones ESG con relevancia financiera, lo que da lugar a conversaciones muy exhaustivas y nos puede ayudar a ajustar las valoraciones», afirma Spence. «No cabe duda de que los emisores soberanos pueden optar por no hacernos caso. Pero son muchos los gobiernos que quieren y necesitan capital, lo que podría llevarles a dar importancia a la opinión que expresan los inversores de renta fija».

4. Oportunidades de inversión en el sector automovilístico más allá de los vehículos eléctricos

«Aunque el mercado tiende a centrarse de manera excesiva en la producción de vehículos eléctricos, otros riesgos y oportunidades relacionados con las cuestiones ESG del sector automovilístico han recibido menos atención», señala Danny Jacobs, analista de inversión con oficina en Londres. «Nuestra labor de análisis fundamental nos ha permitido adoptar una perspectiva más amplia e integral del sector de los vehículos eléctricos, así como incorporar otras cuestiones ESG con potencial relevancia financiera».

Jacobs apunta a los fabricantes de automóviles más consolidados y tradicionales como un área en la que los marcos de inversión ESG y la labor de análisis de Capital Group han permitido obtener perspectivas diferenciadas. «Algunos fabricantes tradicionales de automóviles con menor huella de fabricación han liderado el camino en lo que se refiere a la sostenibilidad de las cadenas de suministro», señala Jacobs. «El abastecimiento de cobalto y níquel y la transparencia en la cadena de suministro, por ejemplo, son cuestiones ESG que pueden tener consecuencias financieras como consecuencia de su repercusión en las operaciones y las emisiones».

5. El nivel de transparencia varía mucho en función del sector

Aunque el nivel de transparencia en relación con las cuestiones ESG está mejorando en términos generales, el analista de inversión Mandeep Saini, con oficina en Nueva York, ha observado importantes diferencias en la forma en la que las compañías abordan las cuestiones ESG. «En algunos sectores hemos tratado de fomentar una mayor transparencia. Por ejemplo, recientemente hemos pedido a una compañía del sector de defensa una mayor claridad en su cadena de suministro y sus controles de exportación, conscientes de los riesgos legales a los que se enfrentaba».

En el otro extremo, Saini menciona a una compañía de ciencias biológicas con productos que ayudan a mejorar el rendimiento de los cultivos, incluso en países en vías de desarrollo. La compañía en cuestión ha insistido mucho en la transparencia en materia de cuestiones ESG. La reducción del riesgo de litigios y el cambio de actitud de las autoridades y los consumidores con respecto a los cultivos modificados genéticamente son cuestiones recurrentes en estas conversaciones.

La compañía ha tratado de responder a la preocupación por el daño ecológico a los cultivos no modificados genéticamente con un mayor nivel de exigencia en sus etiquetas y mayor concreción en las instrucciones de uso de los pesticidas y la siembra de semillas. «Continuamos interactuando con la compañía en una gran variedad de cuestiones ESG con relevancia financiera, como la gestión del impacto de sus productos en la biodiversidad», añade Saini.

Sarah Leshner Carvalho es analista de inversión en renta fija de Capital Group, responsable del análisis del sector de deuda corporativa no financiera de América Latina. Cuenta con 16 años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Tiene un máster en Estudios Internacionales por la Universidad de Pensilvania y un MBA por la Wharton School. Está licenciada en Psicología, también por la Universidad de Pensilvania. Tiene su oficina en Nueva York.

Denis Tolkachev es analista de inversión en renta fija de Capital Group, responsable del análisis del sector de los servicios petrolíferos y de prospección y producción de petróleo, compañías medioambientales y sectores de maquinaria de construcción y productos de papel y embalaje. Cuenta con 13 años de experiencia en el sector y lleva siete años trabajando en Capital Group. En su trayectoria como analista en Capital Group, también ha cubierto los sectores de la energía, los proveedores de automóviles y la fabricación de camiones. Está licenciado en Finanzas y Contabilidad por la Universidad estatal de Ohio y tiene un MBA por la Columbia Business School. Tiene su oficina en Nueva York.

Kirstie Spence es gestora de renta fija de Capital Group Cuenta con 25 años de experiencia en el sector de la inversión, todos ellos en Capital Group. Tiene un máster con la máxima calificación en Alemán y Relaciones Internacionales por la Universidad de St. Andrews, en Escocia. Tiene su oficina en Londres.

Mandeep Saini es analista de inversión en renta fija de Capital Group, responsable del análisis del sector químico de grado de inversión, aseguradoras estadounidenses, sector manufacturero diversificado e industria aeroespacial. Cuenta con 20 años de experiencia en el sector de la inversión y lleva siete trabajando en Capital Group. En su trayectoria como analista en Capital Group, también ha cubierto los sectores de productos de papel y embalaje y maquinaria de construcción. Está licenciado en Economía por el Rutgers College, donde se graduó summa cum laude, y tiene un MBA por la Stern School of Business de la Universidad de Nueva York. Tiene su oficina en Nueva York.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la compañía no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.