Fidelity encuentra atractivos los bonos High Yield europeos y asiáticos - perspectivas mensuales sobre renta fija

Octubre fue un mes positivo para los activos de riesgo en el que por fin dieron un respiro muchas de las situaciones políticas que han tenido en vilo a los mercados. Desde esta perspectiva, Andrea Iannelli, Director de inversiones en renta fija de Fidelity International, comenta por qué el equipo de Renta Fija de Fidelity ha adoptado una visión positiva sobre los bonos high yield (HY) europeos y sigue viendo con buenos ojos los bonos HY asiáticos.

Octubre marcó el inicio de la temporada de resultados del tercer trimestre y las cifras que se conocieron fueron superiores a lo previsto, lo que dio un respiro a corto plazo a los mercados. Aunque observamos un aumento de la dispersión debido a la debilidad que sigue caracterizando la situación macroeconómica, especialmente en el sector manufacturero mundial, la situación global de los bonos HY es a todas luces más favorable a tenor de las políticas expansivas de los bancos centrales y el descenso de la incertidumbre política.

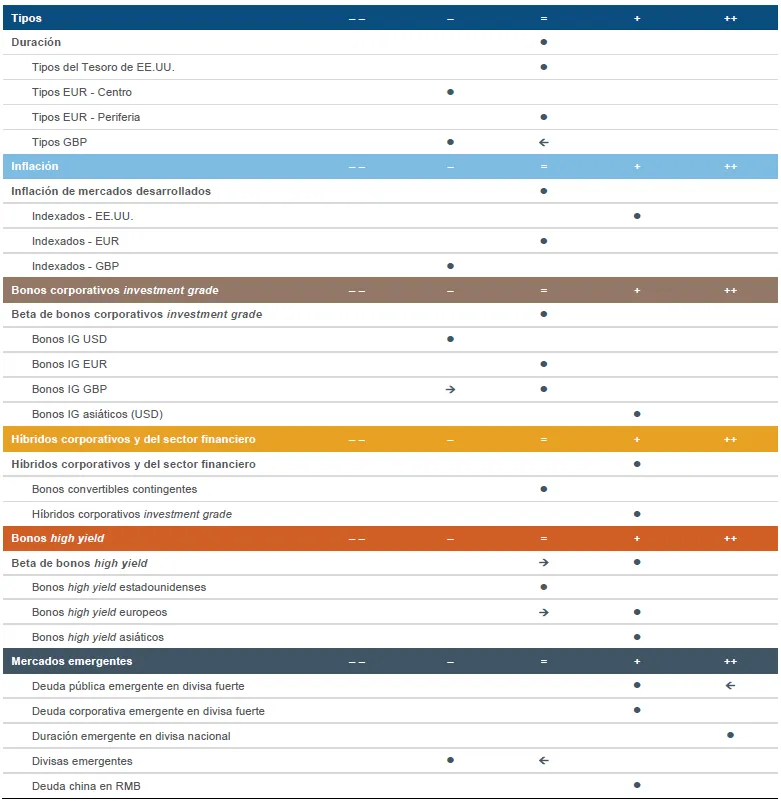

De neutral a positivo en bonos HY europeos

En los bonos HY europeos, nuestra postura global en beta de deuda corporativa ha pasado de neutral a positiva. Las razones primordiales son que ahora es menos probable un Brexit sin acuerdo, los beneficios del tercer trimestre han sido mejores de lo que esperaba el mercado y el BCE ha reactivado su programa de relajación cuantitativa en noviembre.

Dentro de los bonos HY europeos, seguimos pensando que los títulos en libras esterlinas son atractivos, sobre todo en lo que respecta a sus diferenciales frente a otras regiones. En cuanto al Brexit, ahora que se ha alejado enormemente la posibilidad de una salida sin acuerdo, consideramos que se puede invertir de nuevo en el Reino Unido. Las empresas británicas han quedado rezagadas desde el referéndum del Brexit y puesto que los impagos se han debido en su mayor parte a motivos particulares, el hecho de que estas empresas hayan vuelto al mercado en fechas más recientes para captar financiación ha sido acogido favorablemente por los inversores.

Esperamos que los bonos HY en libras esterlinas sufran volatilidad dado que se producirán más vaivenes en el plano político, pero esta clase de activos debería beneficiarse de la mejora del sentimiento. Hemos reiterado en el pasado que los fundamentales y los factores técnicos de la región siguen siendo favorables, ya que las empresas están limitando las emisiones de bonos a refinanciaciones, en lugar de operaciones más agresivas como las recompras de acciones o las fusiones y adquisiciones. El tamaño del mercado se ha mantenido estable en tasa interanual, a pesar de que a comienzos de año se temía que una gran cantidad de deuda pasaría de Investment grade (IG) a HY; en este sentido, por segundo año consecutivo está habiendo más 'estrellas nacientes' que 'ángeles caídos.

Los bonos HY asiáticos superaron a los estadounidenses y europeos

El mercado de bonos HY asiáticos registró rentabilidades positivas en octubre gracias a los elevados cupones y al estrechamiento de los diferenciales. Mejoró la tolerancia al riesgo después de que EE.UU. y China avanzaran hacia la firma de un acuerdo comercial provisional. A pesar del excelente momento que viven las ventas de inmuebles en China, los datos económicos del país volvieron a ser débiles en septiembre y el tercer trimestre, lastrados principalmente por la pobre demanda de inversión. En otros lugares, Indonesia recortó su tipo de interés de referencia 25 pb por cuarto mes consecutivo ante el estancamiento de su crecimiento económico.

En lo sucesivo, las medidas expansivas que siguen tomando los bancos centrales de Asia, la mejora de las perspectivas en torno a la guerra comercial y la posibilidad de estímulos presupuestarios en China deberían seguir dando apoyo al mercado. Estamos muy atentos al ruido geopolítico, a las expectativas de inflación y a las respuestas de las autoridades chinas.

Neutrales en bonos HY estadounidenses

Los bonos HY estadounidenses cerraron el mes planos en líneas generales, con una leve subida del 0,2%. La recuperación de los títulos HY de mejor calidad ha sido notoria en las diferentes regiones y ha hecho que los precios de los bonos HY estadounidenses con calificación BB descuenten ya un rebote del crecimiento y los beneficios. Sin embargo, los elevados niveles de dificultades financieras y dispersión en el segmento de inferior calidad del mercado constituyen señales de advertencia. La Fed procedió a recortar los tipos de interés por tercera vez este año, pero cambió el discurso para hacerlo mucho más dependiente de los datos en un futuro inmediato, algo que el mercado percibió como un mensaje monetariamente más restrictivo de lo previsto.

Al mismo tiempo, EE.UU. marcha por delante de Asia y Europa en el ciclo crediticio y a pesar de la fortaleza que siguen mostrando el consumo y el empleo, la mayoría de datos publicados en el frente de la industria y las manufacturas apunta a nuevos deterioros. Las valoraciones muestran unos diferenciales próximos a la parte baja de la horquilla y los catalizadores para que los diferenciales sigan estrechándose son escasos, por lo que mantenemos una postura neutral.

Resumen de la estrategia

Podéis consultar el informe completo haciendo click aquí.

INFORMACIÓN LEGAL IMPORTANTE

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. CSS2739