Fidelity: Muchas manos pueden hacer que la dimensión ESG funcione

El diálogo colaborativo de los inversores puede ser una forma más eficaz para alentar cambios en la dimensión ESG de las empresas, aunque esta práctica dista todavía de ser frecuente.

A veces, el conjunto es más que la suma de las partes. Nuestra encuesta a los analistas de Fidelity International sugiere que los esfuerzos conjuntos de los inversores en cuestiones ESG pueden ser más eficaces que los enfoques individuales tradicionales. Eso tiene mucha lógica, pero los esfuerzos colaborativos siguen siendo relativamente infrecuentes en muchos sectores y regiones, lo que crea una oportunidad —y así lo pone de relieve esta encuesta— para que los inversores en enfoque ESG sumen esfuerzos con el fin de impulsar cambios en las empresas.

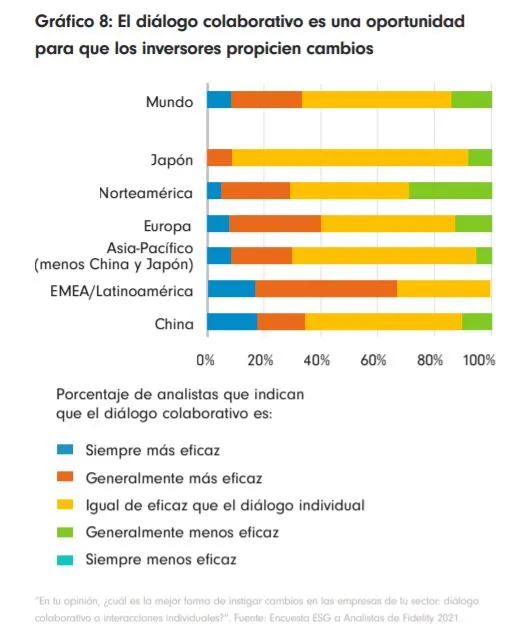

En todo el mundo, alrededor de un tercio de los analistas de Fidelity piensa que el diálogo colaborativo tiene mayor impacto que los esfuerzos aislados, mientras que únicamente el 14% piensa que los diálogos individuales son más eficaces. El resto considera que los dos enfoques son igual de útiles, dependiendo de las circunstancias.

Los diálogos colectivos son más eficaces en algunas regiones

Nuestros analistas afirman que existen varios factores que influyen en la eficacia de este enfoque, siendo el más importante de ellos las prácticas y usos de cada mercado. En Europa, se considera que el diálogo colaborativo es relativamente más eficaz, porque la dimensión ESG forma ya parte de la inversión generalista, existen muchas organizaciones activistas y la concentración de la propiedad puede ser elevada. Un analista que cubre

valores europeos afirmó: “Europa no solo está pendiente de las cuestiones ESG, sino que nuestro equipo conoce bien a los directivos de las empresas europeas y está conectado con diversos organismos sectoriales y reglamentarios. Eso nos ayuda a que se oiga nuestra voz”.

Norteamérica y Japón son las únicas regiones donde no se considera que las acciones colectivas sean más eficaces, pero incluso aquí están al mismo nivel que las interacciones individuales, lo que significa que compensa mantener buenas relaciones con los equipos directivos para comprender qué enfoque funciona mejor.

Nuestros analistas que cubren EE.UU. y Canadá comentaron que las interacciones a menudo se sustancian en ayudar a las empresas a entender una perspectiva diferente en lugar de alentar una acción específica, por lo que un enfoque personal puede funcionar mejor. Un analista que cubre el sector sanitario estadounidense comentó lo siguiente: “La dimensión ESG no hace acto de presencia en reuniones de grupo o marcos colaborativos porque son pocos los inversores estadounidenses que se centran en ella. Así pues, siendo uno de los mayores inversores europeos con los que se reúnen estas empresas del mercado interno estadounidense, tendemos a mantener un mejor diálogo ESG cuando hablamos con ellos individualmente. No obstante, eso está cambiando, ya que está creciendo la demanda de productos ESG en EE.UU.

Por otro lado, aunar esfuerzos con otros inversores puede ayudar a las empresas a centrarse en una cuestión en particular. Un analista del sector industrial estadounidense señaló: “Puedes lanzar un mensaje más potente y coherente a las empresas cuando un grupo de accionistas (o bonistas) emite el mismo mensaje, en lugar de que cada uno hable de sus inquietudes específicas. Muchas empresas con las que converso se sienten un poco abrumadas por la gran variedad y cantidad de cuestiones ESG que están recogiendo, así que un enfoque colaborativo podría ayudarles a centrarse en los puntos más importantes”.

Japón, por su parte, presenta una estructura normativa diferente en el plano societario y las empresas siguen teniendo muchas participaciones cruzadas que pueden complicar las conversaciones con los inversores. Nuestros gestores de fondos creen que la cultura corporativa japonesa está cambiando rápidamente y que a los accionistas se les escucha mucho más que antes, especialmente durante los diálogos individuales centrados en el gobierno corporativo.

Sin embargo, como señala un gestor de fondos: “Debido a los usos culturales japoneses, los diálogos colaborativos agresivos pueden llegar a verse como amenazantes y podrían dar lugar al resultado opuesto al que se busca. Las gestoras de activos nacionales suelen ser filiales de las entidades financieras, lo que significa que trabajar juntas puede crear conflictos de intereses”.

Margen de crecimiento

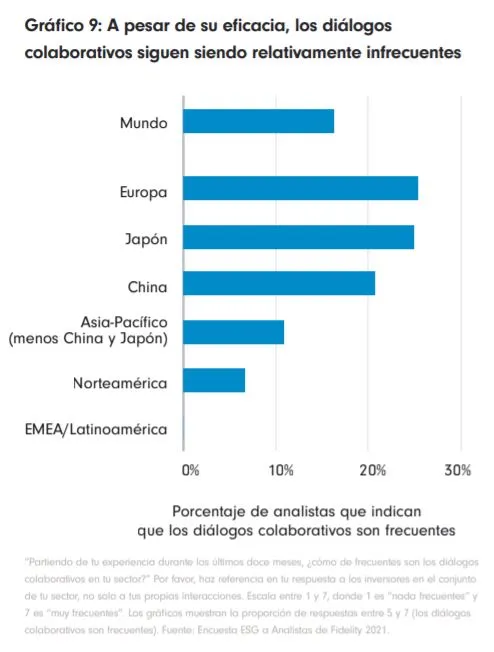

A pesar de las señales de que la colaboración de los inversores puede amplificar el impacto de las interacciones, solo el 16% de nuestros analistas afirma que es común en los sectores que cubren, lo que deja un margen muy grande para multiplicar las acciones conjuntas en todas las regiones.

Entonces, ¿por qué no es más frecuente el diálogo colaborativo? Históricamente, las gestoras de activos han sido reacias, comprensiblemente, a colaborar entre ellas por miedo a revelar aspectos de su enfoque de inversión a los competidores o infringir las normas. Votar en las juntas generales de accionistas de las empresas participadas era algo de lo que generalmente se ocupaban equipos específicos y que no supervisaban directamente los gestores de fondos y los analistas.

Sin embargo, el auge de la inversión con enfoque ESG ha hecho que se preste más atención a aumentar el tamaño de la tarta a disposición de todos, en lugar de simplemente intentar hacerse con una porción más grande de una tarta fija. Ahora, los analistas y los gestores generalmente desempeñan un papel mucho más activo en las decisiones de voto.