Los mercados y los riesgos geopolíticos

Comentario económico semanal

Las tensiones en la frontera de Ucrania han alcanzado su punto más alto esta semana con la decisión de Rusia de atacar a Ucrania tras reconocer las regiones del Este de Ucrania, Donestk y Lugansk, como independientes. Putin ha justificado su ataque alegando que su objetivo es “desmilitarizar y desnazificar Ucrania” y “proteger a las personas que han sido objeto de abusos y genocidio del régimen de Kiev durante ocho años”. En su declaración también ha declarado que no planea la ocupación de territorios ucranianos. Aunque cualquier escenario es posible.

Ante esta situación, los mercados bursátiles han reaccionado con fuertes caídas, continuando la tendencia negativa de las últimas semanas. Actualmente nos encontramos en un escenario al que hace unas semanas le dábamos pocas probabilidades, ya que considerábamos como escenario más probable una solución diplomática al conflicto. Puesto que, en términos económicos, a ninguna de las partes les interesaba que continuara una escalada de tensión.

La decisión de Rusia de reconocer a las regiones de Doneskt y Lugansk y de mandar tropas sobre territorio ucraniano precipitó que desde Occidente se activara una primera ronda de sanciones a la economía rusa. Entre las más relevantes destaca: la congelación la aprobación del gaseoducto Nord Stream 2 por parte de Alemania, sanciones a bancos rusos, emisión de bonos del estado ruso en algunos países, congelación de cuentas a personas relacionadas con el Kremlin, etc… El ataque directo abre la puerta a que esas sanciones se intensifiquen e incrementa el riesgo de que terceros países entren en el conflicto.

Predecir que va a suceder en el plano geopolítico durante los próximos días es imposible, ya que se trata de decisiones completamente binomiales en las cuales los argumentos racionales que nos llevarían a pensar que la solución sigue estando en el terreno diplomático, se mezclan con ambiciones personales, elementos nacionalistas y de imagen pública de los dirigentes políticos que pueden decantar en situaciones completamente inesperadas.

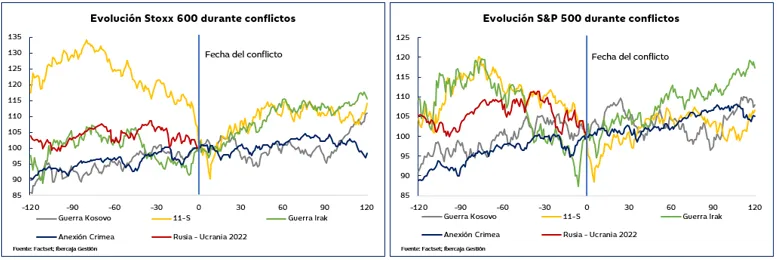

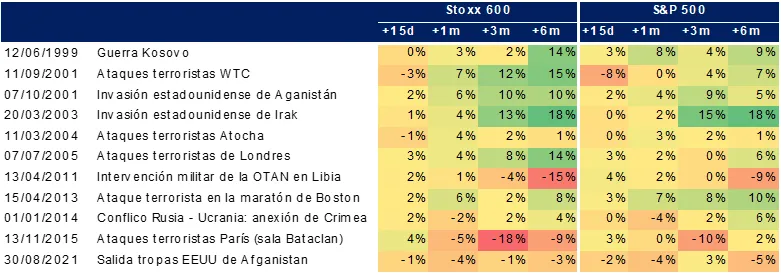

En este contexto es interesante ver que ha hecho el mercado ante situaciones de escalada militar similar. Los eventos que hemos seleccionado son las Guerra de Kosovo (1999), lo atentados a las Torres Gemelas en 11 de septiembre (2001), la Guerra de Irak (2003), la anexión de Crimea por parte de Rusia (2014) y la actual escalada de tensión entre Ucrania y Rusia.

Como podemos observar en los gráficos, las bolsas han cotizado a la baja durante los días previos al inicio del conflicto o inmediatamente posterior, pero el impacto suele estar focalizado en los días de máxima tensión. En las semanas siguientes las bolsas se recuperan y se reacoplan a la tendencia del momento. Es decir, los impactos suelen ser transitorios y de muy corto plazo.

Si atendemos al conflicto generado por la Anexión de Crimea por parte de Rusia que es el conflicto más reciente y que además es el más similar, al tratarse de los mismos actores: como vemos, las bolsas corrigieron dentro de los 30 días previos al conflicto, pero posteriormente siguieron su tendencia alcista, especialmente en EEUU. En ese momento, la comunidad internacional también impuso fuertes sanciones a la economía rusa.

Si ampliamos nuestro análisis a un número mayor de eventos geopolíticos, vemos que las conclusiones son similares: un impacto inicial negativo, que posteriormente se va recuperando conforme pasan las semanas.

¿Qué impacto tendrán las sanciones económicas?

Es difícil cuantificar el impacto que pueden llegar a tener las sanciones económicas, ya que actualmente únicamente se han aprobado solo una serie de medidas iniciales, muy centradas en perjudicar a las personas responsables de la toma de decisiones de invadir Rusia y no hay muchas sanciones a nivel país. Quizás la más relevante sea la paralización de la aprobación de gaseoducto Nord Stream 2. Aunque recordemos que el Nord Stream 1 sigue operativo.

Rusia es solo el decimoprimer país en términos de PIB, según el World Economic Outlook del FMI. Para ponerlo en contexto, su economía es menor que la de Italia. En cuanto a sus relaciones con la UE, Rusia representaba solo el 4,8% de las exportaciones de la UE en 2020 según la Comisión Europea. Mientas que la UE representa el 37,3% de las exportaciones de Rusia. Por tanto, si se llegan a aprobar más sanciones, creemos que el impacto será limitado.

¿Cuál creemos que será el principal impacto de la escalada de la tensión?

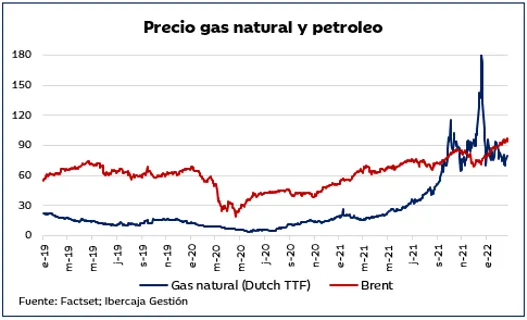

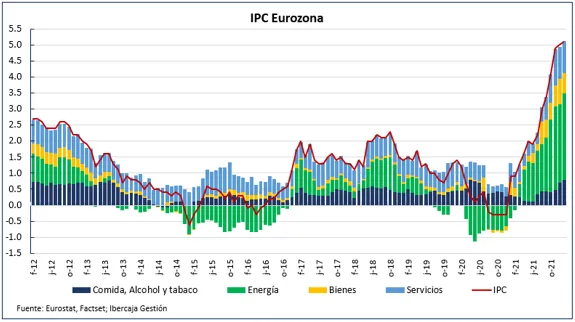

El principal impacto que está teniendo el conflicto es una escalada de los precios de la energía en los mercados europeos. Desde finales del verano del 2021 los precios del gas natural y del petróleo se han disparado.

El precio del gas natural se ha visto muy afectado por los bajos inventarios y las tensiones con Rusia desde finales de verano y ha repuntado con fuerza tras el ataque. En cuanto al precio del petróleo, que ha superado los 100$ por barril, se estima que alrededor de 13-15$/barril se corresponden con un incremento de las presiones en Rusia.

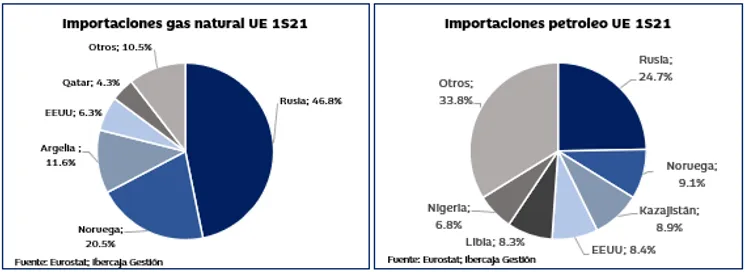

Europa es muy dependiente de las exportaciones de gas natural, especialmente los países de Centroeuropa, como Alemania, y los países bálticos. Según Eurostat, 47% de las importaciones de gas natural de la Unión Europeo durante los primeros seis meses de 2021 provenían de Rusia. Asimismo, el 25% del petróleo importando por la UE proviene de Rusia. Por tanto, Rusia es nuestro principal socio comercial en términos energéticos y tenemos una gran dependencia de ésta. Sin embargo, es una dependencia mutua, ya que la venta de gas natural y petróleo a la UE es una de las principales fuentes de financiación del gobierno ruso y uno de los motores de su economía.

En este contexto, el que sale favorecido es EEUU, que va a ver como la cuota del 6,3% que tiene en el mercado europeo de gas natural se incrementa considerablemente y a unos precios muy atractivos.

Si los precios de la energía siguen incrementándose, tendrá un impacto negativo en la economía como consecuencia de un encarecimiento de los costes, pérdida de competitividad de las industrias europeas y un aumento de la inflación. De hecho, en la eurozona, los precios de la energía es el componente principal de las elevadas lecturas de inflación que estamos viendo lo últimos meses.

Si las elevadas lecturas de inflación continúan, pueden provocar una sobrerreacción del Banco Central Europeo, adelantando sus planes de normalización monetaria en un intento de controlarla. Lo que puede suponer un freno a la economía europea.

¿Cómo debemos afrontar esta situación?

Mantener la calma es la clave en los momentos de elevada tensión es la clave para obtener rendimientos positivos en los mercados financieros. Creemos que las caídas provocadas por la tensión geopolíticas son de corto recorrido y que los mercados recuperaran su tendencia previa en el medio plazo. De hecho, las caídas actuales pueden ser buenos puntos de entrada en compañías de calidad a precios muy atractivos.

En cuanto al riesgo de que un incremento de la inflación acelere los planes de los bancos centrales, apostamos por la rotación de carteras que nuestros gestores ya llevan haciendo desde hace algunos meses: reduciendo exposición a sectores de crecimiento con largas duraciones e incrementando la exposición a sectores más cíclicos con duraciones más cortas. Recordemos que en situaciones de elevada inflación el coste de no estar invertido es mayor, ya que nuestro dinero pierde capacidad adquisitiva rápidamente. Mientras que la experiencia histórica nos demuestra que la renta variable consigue rentabilidades reales positivas en el largo plazo a pesar de la elevada inflación e incertidumbre.

Departamento de análisis

Ibercaja Gestión