¿Cuáles han sido los últimos cambios en cartera? - Carta trimestral Japan Deep Value

Japan Deep Value Fund, FI ha cerrado el trimestre con un valor liquidativo de 13,3795 euros/participación, lo que supone una rentabilidad trimestral del +12,74% y una acumulada en el año del -9,31%. Desde inicio, el fondo acumula una rentabilidad del +34,44% con una volatilidad diaria anualizada del +16,30%.

Sentimiento inversor y mercados financieros con el coronavirus

Las economías asiáticas no funcionan aún a un ritmo normalizado, pero sus economías están sufriendo menos y se recuperarán antes, especialmente con relación a las economías europeas. Además, como os recordábamos en el pasado trimestre, China, India, Japón y Corea del Sur son los países más beneficiados del desplome del petróleo, otra de las grandes consecuencias de esta crisis.

La economía mundial post-covid se caracterizará por una mayor endeudamiento público y privado, lo que incrementará el riesgo para los inversores y ahorradores. No existe a nivel global, ningún país o sector con las ratios de bajo endeudamiento de las pequeñas y medianas compañías japonesas, por lo que su estructura financiera se ha convertido una ventaja estratégica de primer nivel. Un ejemplo del peligro del exceso de deuda lo hemos visto en este año. Proyectos como el Cirque du Soleil, la empresa de alquiler de coches Hertz o la petrolera Chesapeake Energy han quebrado durante este trimestre por cometer grandes excesos de endeudamiento en el pasado. Endeudarse nunca ha sido más fácil y barato que en estos últimos años. En el caso de la petrolera norteamericana, la pusimos como ejemplo de mala gestión financiera en nuestra carta extraordinaria a inversores de Japan Deep Value Fund de finales de diciembre de 2018, al compararla con una empresa japonesa en cartera. De hecho, 3.427 empresas de los Estados Unidos han presentado el equivalente al concurso de acreedores (Chapter 11) hasta el 24 de junio, nivel muy similar al alcanzado el primer semestre de la gran crisis de 2008, con 3.491 empresas.

Por un lado, nos encontramos en la crisis económica más profunda del último siglo, con más del 90% de los países del mundo en recesión. Pero por otro, las inyecciones de las autoridades monetarias y fiscales no tienen paragón en la historia. Un total de 84 bancos centrales del mundo han reducido este año sus tipos de interés y en múltiples casos de forma muy significativa. El coronavirus ha reacelerado muchas dinámicas, también las inyecciones que han alcanzado niveles muy superiores a los de la gran crisis de 2008. Por ejemplo, en Inglaterra, la masa monetaria (M3/M4) ha crecido en los últimos doce meses hasta mayo un +30% (sobre los 12 meses anteriores), la mayor subida de los últimos cinco siglos (desde 1528). Este segundo aspecto está compensando el primero, y de ahí que los precios de los activos financieros como acciones y bonos, lleven tres meses con un comportamiento muy positivo, tras el desplome del primer trimestre.

En cuanto a la evolución del mercado financiero japonés, la presión vendedora ha venido de los inversores extranjeros (igual que en la mayoría de los mercados internacionales) al producirse una mayor repatriación de dinero que la sucedida en la crisis de 2008. Los inversores extranjeros ya son compradores netos desde mediados de mayo. En cambio, los inversores nacionales han sido compradores netos durante todo el 2020.

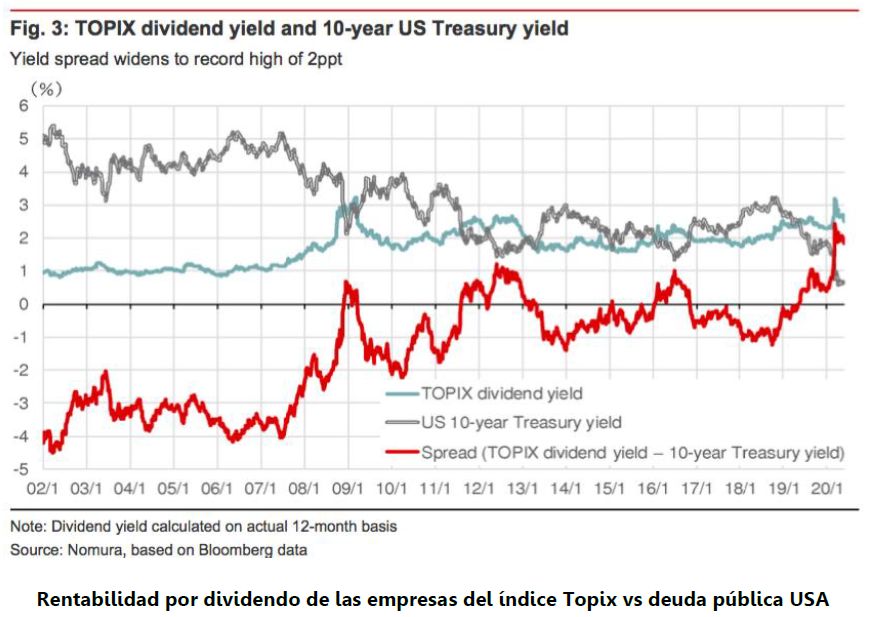

Con unos inversores nacionales infraponderados en bolsa con relación a su media histórica, sólo la rentabilidad por dividendo en Japón es ya 2,5 puntos superior al rendimiento que ofrece su deuda pública a 10 años. No sólo eso, es incluso dos puntos superior a la de un bono a diez años norteamericano, lo que puede incentivar el progresivo aumento de la inversión en bolsa de los inversores particulares e institucionales. En ningún momento en los últimos veinte años el diferencial de rentabilidad a favor de las acciones japonesas fue mayor que el actual.

Puedes consultar la carta trimestral completa haciendo click aquí