Informes de seguimiento de nuestros principales fondos de inversión, a cierre de enero de 2020

Un mes más, nuestros gestores han elaborado informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de enero de 2020 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Activos Globales FI -0,7% en enero 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de -0,7% en enero de 2020. La exposición a renta variable con la que cerramos el mes sigue estando entorno al 25% un nivel que consideramos neutral al estar invertido entre el 15%-35% a lo largo de su historia. La rentabilidad a 5 y 10 años es de: +21,5% y +40,7% que corresponde con una rentabilidad anualizada de +4,02% y +3,5% respectivamente.

La TIR de la cartera de renta fija es de +1,10% al worst que es razonable dada la situación de inversión en los activos de renta fija y que verdaderamente vemos poco recorrido. Nada que ver con la TIR que teníamos hace ahora 12 meses que era superior al 4%. Durante el mes destaca la aportación positiva de los bonos que tenemos en Bankia, el bono a 10 años de EEUU, el bono de Santander y el del Estado de México.

En la cartera de renta fija también es destacable el hecho de que Telefónica ha ejercido su opción call sobre unos bonos que tenemos en cartera que nos han estado dando un cupón del 7% estos años y que tiene sentido que lo ejerza ya que Telefónica es, obviamente, capaz de emitir otros bonos a un cupón cercano al 0% y no al 7%. De hecho, tenemos muchos bonos con cupones altos y con calls en los próximos meses/años, que es muy probable que vayan siendo ejercidos por sus emisores y nos vayan complicando la re-inversión del efectivo en otros bonos.

En la cartera de renta variable no se han realizado cambios relevantes más allá de pequeños ajustes por el movimiento al alza o a la baja de compañías que tenemos en cartera. La rentabilidad por dividendo media ponderada de la cartera es del 3,4% cubierta en más de 2 veces por su generación de caja por lo que la consideramos sostenible, al mismo tiempo el nivel de endeudamiento de la cartera del fondo es de tan solo 1,3x. El crecimiento esperado por los beneficios está cercana al doble dígito anualizado. Dado la elevada correlación histórica entre el precio de las acciones y el comportamiento de los beneficios, vigilamos continuamente.

Durante el mes destaca la corrección de compañías del sector de materiales como Repsol, Total, Anglo American, Lanxess y Aperam, en el sector de materiales básicos tenemos invertido un 5,6% sobre el patrimonio o un 22% sobre el porcentaje invertido en renta variable. Por el lado positivo destaca la aportación del ETF de oro, amazon, Alphabet, Unilever, Air Liquide o Reckitt Benckiser. Empezamos el año como lo acabamos: las empresas que presentan mayor calidad y crecimiento vuelven a hacerlo mejor que los sectores que están más baratos o considerados actualmente value. Nosotros mantenemos el equilibrio de ambas filosofías de inversión (quality & value).

El coronavirus y su potencial impacto económico han tenido un impacto negativo en la evolución de los activos de riesgo en los últimos días de enero, llevando a los principales índices a cerrar con caídas en el mes: -2,8% en el Eurostoxx 50, -1,9% Ibex 35 y -10% Shangai Index. En el caso de Estados Unidos, el S&P ha caído únicamente un -0,2% y el Nasdaq ha subido un +3% apoyado por buenos resultados de las mayores tecnológicas.

Renta 4 Renta Fija Mixto FI -0,6% en enero 2020

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

ALEJANDRO VARELA SOBREIRA , Gestor de FondosRenta 4 Renta Fija Mixto FI se dejó seis décimas de rentabilidad enero, en un mes donde las bolsas descendieron afectadas básicamente por la aparición en China de un brote epidémico por un nuevo virus, el "Coronavirus" que estaría provocando una neumonía mortal. La crisis está teniendo efectos no sólo a nivel sanitario, sino también económico en todo el mundo. Esto ha originado pérdidas a nivel de índices que han sido del -1,9% en el Ibex35 y del -2,8% en el Eurostoxx50. Las bolsas, que comenzaban el año en zona de máximos, han sido sensibles a este factor de riesgo, tomándolo como excusa razonable para una toma de beneficios del 2%-3%. Se han visto especialmente afectados todas las compañías relacionadas con el comercio, los viajes (hoteles, aerolíneas) y la energía, habiéndose desencadenado un fuerte descenso en los precios del petróleo. Los sectores menos afectados han sido las utilities y el inmobiliario, entre otros. Es de esperar, sin embargo, como en otros episodios de crisis sanitarias, que la propagación del virus se vea controlada y que el efecto de esta crisis se vea muy diluido a medio plazo al igual que ha ocurrido en otras ocasiones (SARS, año 2003). La renta fija, ha vuelto a servir de activo refugio, aunque sí hemos visto algún ligero incremento de diferenciales en el mercado de crédito corporativo.

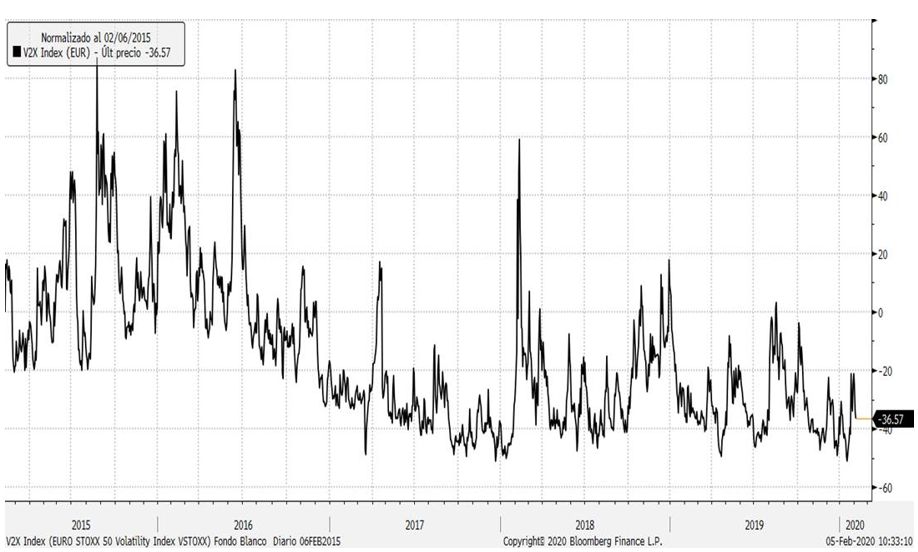

Los niveles de volatilidad han repuntado como consecuencia de este episodio, pero aún permanecen bajos y creemos que se podrían producir incrementos mucho más significativos a lo largo del año. Ésta es la razón por la que aún tenemos un nivel de inversión que ronda el 20%, algo inferior a lo que suele ser habitual para nuestro fondo, dejando así margen suficiente para incrementar según vayan surgiendo las oportunidades.

En términos de índices, ya apuntábamos en informes anteriores hacia la posibilidad de una consolidación, que ha terminado por ocurrir aunque se trata de un retroceso de poca entidad y que no tendría porqué cambiar la tendencia actual que siguen los mercados, que se encuentran muy apoyados en la actuación de los bancos centrales y en la mejoría esperada a nivel comercial toda vez que Estados Unidos y China han llegado a un acuerdo de mínimos para suavizar la escalada de proteccionismo arancelario.

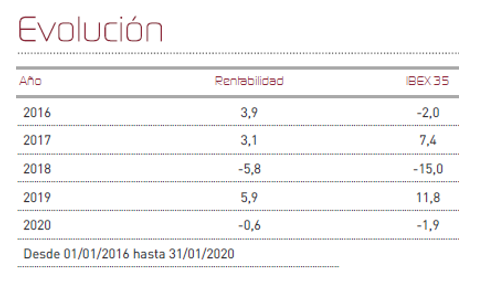

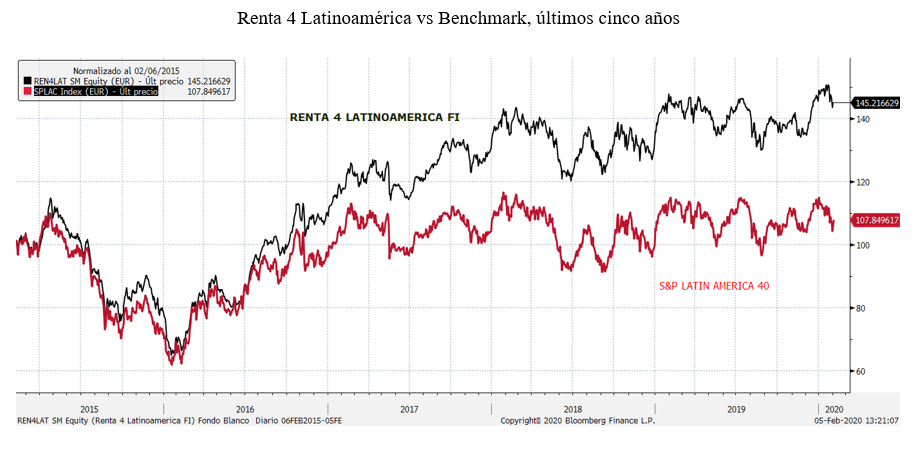

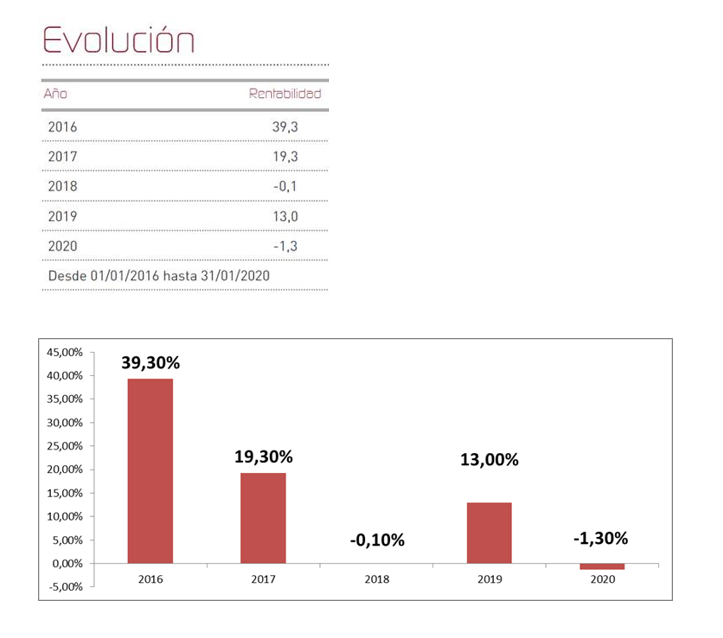

Renta 4 Latinoamérica -1,3% en enero de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Renta 4 Latinoamérica FI ha finalizado enero con un descenso del 0,3% en un mes de recortes generalizados motivados por la crisis sanitaria del Coronavirus de Wuham, en China. Nuestro fondo, sin embargo, ha mostrado un comportamiento sobresaliente frente a su índice de referencia, el S&P Latin America 40, que ha perdido un 6,44% en euros en el mismo período. No ha sido un mes especialmente positivo para las divisas sudamericanas, que se han mostrado muy sensibles al episodio de riesgo desatado por la epidemia de gripe neumónica que ya lleva cerca de 500 fallecidos y más de 24.000 contagiados reconocidos. La epidemia del Coronavirus tiene su epicentro en China, pero ya está teniendo efectos significativos a nivel económico no sólo en China sino en todo el mundo, donde estamos viendo limitados los movimientos de personas y mercancías para tratar de contener su propagación. Nuestro fondo se ha visto beneficiado del mejor comportamiento del mercado mexicano y de su divisa, toda vez que se ha rubricado por fin por parte de Donald Trump el T MEC, el nuevo tratado de libre comercio con Canadá y Estados Unidos. Esto ha permitido al peso mexicano también revalorizarse más de un 1% en enero contra el euro.

Por atribución de rentabilidades han sido esta vez las compañías mexicanas las que han permitido compensar las caídas en el resto de bloques. Grupo Financiero Banorte, Qualitas aseguradora, Kimberly Clark de México y Bolsa Mexicana de valores están entre los top performers. En el lado de las pérdidas, las grandes compañías brasileñas como Petrobras o Vale, han registrado un mal comportamiento, al igual que otras compañías como Grupo Suramericana, Itaú Unibanco, Embraer o Gerdau.

Los cambios que hemos efectuado en cartera han sido escasos, y fundamentalmente se han centrado en ajustar la liquidez necesaria para el fondo. En este aspecto sí que hemos reducido el peso de nuestra posición tomando beneficios en la utility brasileña CEMIG, pero también hemos ido reduciendo el peso en Ecopetrol, Gerdau y Lojas Americanas.

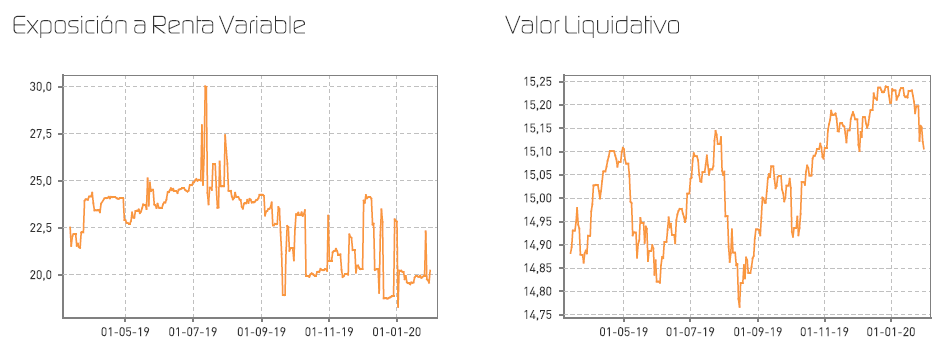

Renta 4 Small Caps Euro FI -3,1% en enero 2020

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI (clase R) cae en enero 2020 un 3,1%. La exposición neta a renta variable se ha mantenido en el rango del 90-92% en el mes. El coronavirus y su potencial impacto económico han tenido un impacto negativo en la evolución de los activos de riesgo en los últimos días de enero, llevando a los principales índices a cerrar con caídas en el mes: -2,8% en el Eurostoxx 50, -1,9% Ibex 35, o -10% en Shangai Index. En el caso de Estados Unidos, el S&P ha caído únicamente un -0,2%, mientras el Nasdaq ha subido un +3% apoyado por buenos resultados del 4T19 de las mayores tecnológicas.

Las compañías que más han aportado a la rentabilidad del primer mes del año han sido Blue Prism, Pandora, Solaria, Knorr Bremse y Orpea. Las que nos han drenado más rentabilidad son RHI Magnesita, IPCO, OCI y Ontex. Los movimientos más importantes de la cartera en el mes han sido la salida de Ipsos (tras acumular un 50% desde su entrada hace 1 año y alcanzar nuestra valoración teórica), y Ence (sustituida dentro del sector por la portuguesa Altri). Asimismo, hemos incorporado a Corestate (Alemania, "real state"), UCB (Bélgica, farmacéutica), CIE Automotive (España, componentes de automóviles) y Masmóvil (España, telecomunicaciones).

Corestate (market cap 850m EUR, 1,5% s/NAV). Es una gestora de activos inmobiliarios alemana (c.28bn de AuM), que presta soluciones de inversión en distintas fases de la cadena de valor del sector inmobiliario. Su estrategia pasa por desarrollar activamente productos con elevado potencial de crecimiento y retorno (entre otros, "microliving", financiación mezzanine para promotores inmobiliarios alemanes), que genera elevadas rentabilidades y flujos de caja libres. Los sólidos fundamentales del mercado residencial aleman, junto a un escenario competitivo muy fragmentado, crean oportunidades para el crecimiento. El objetivo de la compañía es crecer al 5-10% orgánico, que junto con crecimento inorgánico disciplinado, pueden llevar a doblar cifras en 5 años. El 65-70% de los activos están en Alemania y el resto en Benelux, Francia, UK, Suiza, Austria o España. La mitad de los activos son residencial y micro-living (p.ej.,residencias de estudiantes, etc), resto es oficinas y high street retail. Creemos que el segmento de desarrollos de promoción residencial en Alemania continuará durante varios años, debido a una falta de oferta estructural, y los promotores necesitan financiación que complemente la hipotecaria en fases tempranas (los bancos no dan tanta financiación como hace años por motivos regulatorios, si bien en pocos meses, según avanzan las ventas, los promotores son capaces de refinanciar). Nunca han tenido un default en dicho segmento, y vemos sostenible la generación de beneficios en este segmento. El esceptimismo sobre la sostenibilidad de sus beneficios de su negocio de mezzanine ha llevado a un aumento de posiciones cortas en el valor (hasta c.10% del capital), penalizando la cotización. Esto ha llevado a una valoración actual (PER 6x y FCF yield 20%) que descuenta una caída en beneficios, cuando vemos más probable el escenario contrario, a medida que aumentan los activos en la cartera (con una mayor capacidad de generación de beneficios). Creemos que la compañía vale al menos 60 EUR / acción (potencial >50%, VT consenso en 57 EUR/acc.,), aplicando multiplo 10x a beneficios normalizados de >6,0 EUR/acción.

UCB (market cap 16bn, 0,8% s/NAV). Seguimos aumentando peso en sector salud/farma, donde vemos compañías de calidad, con visibilidad de resultados e interesantes pipelines, a precios razonables. Es el caso de la belga UCB, que cuenta con un interesante pipeline (Evenity, Bimekizumab), capaz de compensar los medicamentos con próxima expiración de patentes (Cimzia, Vimpat, Neupro, donde en cualquier caso vemos menor penetración de los biosimilares y competencia). Precisamente la evolución de Evenity mejor de lo esperado (medicamento para el tratamiento de la osteoporosis en mujeres, parnership con Amgen,), junto con su aprobación del fármaco en Europa, los avances de su medicamento para la psoriasis (Bimekizumab, fase 3) y la revisión al alza del guidance (que además del buen momento en top line, refleja disciplina en costes), deberían seguir siendo recogidos positivamente por la cotización. Cotiza a 16x PER 20e y 7% FCF yield 20e con DN/EBITDA 0,5x y crecimiento de dígito simple medio-alto en EBITDA y BPA para los próximos años.

Renta 4 Valor Europa FI -2,97% en enero 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de -2,97% en enero de 2020 en línea con la caída de la bolsa europea. La rentabilidad a 5 y 10 años es de: +36,7% y +84,3% que corresponde con una rentabilidad anualizada de +6,5% y +6,3% respectivamente.

Durante el mes cabe destacar el mal comportamiento de las compañías más cíclicas y especialmente del sector de materiales básicos. RHI Magnesita, Lanxess, Repsol, IPCO, Total y OCI están entre las empresas que más han drenado al valor liquidativo del fondo con caídas de entre el -14% y -10%. Por el lado positivo, destacan las subidas de Coca Cola European Partners, GN Store, Bureau Veritas, Thales, Unilever, Roche, Ferrovial o Verallia con revalorizaciones cercanas al doble dígito en el mes.

Empezamos el año como acabamos 2019: las empresas que presentan mayor calidad y crecimiento vuelven a hacerlo mejor que los sectores que están más baratos o considerados actualmente value. Nosotros mantenemos el equilibrio de ambas filosofías de inversión (quality & value).

Durante el mes, la exposición a bolsa se ha incrementado desde el 93% al 94%. Las compras se han centrado en compañías que han tenido un comportamiento peor que el mercado y en las que seguimos confiando.

El coronavirus y su potencial impacto económico han tenido un impacto negativo en la evolución de los activos de riesgo en los últimos días de enero, llevando a los principales índices a cerrar con caídas en el mes: -2,8% en el Eurostoxx 50, -1,9% Ibex 35 y -10% Shangai Index. En el caso de Estados Unidos, el S&P ha caído únicamente un -0,2% y el Nasdaq ha subido un +3% apoyado por buenos resultados de las mayores tecnológicas.

A pesar de que la duración, alcance e impacto económico del nuevo coronavirus es incierto, el mercado está empezando a incorporar la potencial disrupción económica a las estimaciones, con revisión a la baja del crecimiento económico en 1T20. Las mecánicas del impacto serían similares a otros episodios similares, si bien el peso de Asia en la economía global se ha incrementado del 20% en 2003 (SARS) al >35% actual. El número de casos está creciendo de forma significativa, con el 99% de ellos en China. El principal canal de disrupción a estas alturas por tanto es el consumo, vía menor flujo de turistas (hacia y desde China) y menor demanda interna de China (principalmente bienes de consumo).

Atendiendo a otras situaciones parecidas en el pasado (SARS en 2003, H1N1 en 2009 y H7N9 en 2013), observamos que, de media, el Eurostoxx 50 ha caído de media un 6%, empezando a rebotar 3 semanas después del inicio de la epidemia, y el mercado empieza a darse la vuelta cuando se desacelera el número de nuevos casos. Hay que tener en cuenta que las compañías europeas generan un 10% de sus ingresos en China, el 15% en el caso del DAX y el 6% en el caso del S&P 500. Desde un punto de vista sectorial, las principales caídas se han observado en compañías con elevada exposición en China: Aerolíneas (-8%), lujo (-7%) y ocio (-7%), con una mayor caída frente a sector industrial (más afectado en otras ocasiones comparables).

Por tanto, a corto plazo, los mercados pueden seguir presionados, a medida que sigamos conociendo datos negativos sobre el coronavirus, para posteriormente recuperar, si todo evoluciona como se espera y se observa pronto un techo en el número de afectados. En ese escenario, las caídas serían oportunidad de compra, en un contexto donde la economía global se recupera paulatinamente de las incertidumbres del conflicto comercial USA-China, con unos bancos centrales que siguen siendo muy acomodaticios. Recordar asimismo que la participación de los inversores durante el rally de 2019 fue bastante escasa, y es probable que los flujos sigan a favor del mercado. Por tanto, a corto plazo muy pendientes de datos de actividad en China, donde los reguladores chinos podrían verse forzados a introducir más estímulos en la economía.

Renta 4 Bolsa FI -3,04% en enero 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -2,97% en enero de 2020 vs. -1,9% del Ibex 35. La rentabilidad a 5 y 10 años es de: +32,2% y +63,6% que corresponde con una rentabilidad anualizada de +5,8% y +5,04% respectivamente.

El fondo ha incrementado su exposición a bolsa hasta el 94,9% dadas las correcciones que hemos tenido en el mes que creemos dejan una buena oportunidad para incrementar.

Las empresas que mejor comportamiento han tenido en el mes de enero de la cartera de Renta 4 Bolsa FI han sido: Ferrovial, Coca Cola European Partners, Solaria, Colonial, Iberdrola, Vidrala, Viscofán, Airbus e Indra con subidas de hasta el 23% como en el caso de Solaria.

Por el lado negativo, casi todas las compañías relacionadas con las materias primas. Repsol, Acerinox, ArcelorMittal, Aperam, Applus y las empresas del sector de automóviles: Gestamp y CIE Automotive, fueron las que más drenaron la rentabilidad del fondo.

Por el comportamiento de la cartera podemos señalar que empezamos el año como acabamos 2019: las empresas que presentan mayor calidad y crecimiento vuelven a hacerlo mejor que los sectores que están más baratos o considerados actualmente value. Nosotros mantenemos el equilibrio de ambas filosofías de inversión (quality & value).

Este mes queríamos destacar que según Expansión, Cinco Días, Morningstar y Citywire, Renta 4 Bolsa FI es el fondo de inversión de renta variable española más rentable a 5 años. La diferencia de rentabilidad en estos últimos 5 años entre Renta 4 Bolsa FI y la media de rentabilidad de la competencia es de un +33% que sinceramente es digno de mención y me gustaría dar la enhorabuena a todo el equipo de gestión. No trabajamos ni mucho menos para ser los mejores, si no para ser consistentes y fieles a nuestra filosofía de inversión. De hecho siempre hemos defendido que para ser los mejores hay que asumir más riesgo y no nos gusta la idea, pero a veces, la consistencia genera estar tan arriba en el ranking.

Renta 4 Pegasus empieza el año 2020 con una rentabilidad de -0,1%

MIGUEL JIMÉNEZ, Gestor de Fondos

Lo más destacable del mes de enero es la incertidumbre creada por el coronavirus. De momento, el mercado descuenta un impacto económico limitado y temporal y de aquí las caídas limitadas que hemos visto en el mes de enero (-2,8% en el Eurostoxx 50, -0,2% en el caso de SP 500).

Sin saber el desenlace de este episodio, sí que seríamos partidarios de mantener una estrategia cauta sobre los mercados. Hay que tener en cuenta que nuestra idea era el de una recuperación económica para los próximos meses, cuyos indicios deberían verse en primer lugar en China. Con el nuevo escenario, la recuperación económica al menos se aplaza. Hay que recordar igualmente la importancia de la economía china, cada vez mayor, sobre el crecimiento mundial.

En el otro lado, somos conscientes de la abundante liquidez del mercado, que este año 2020 seguirá apoyando a los mercados debido a la inyección de liquidez de los bancos centrales.

Por ello, seguimos sin exposición a bolsa (exposición neta de -1,5%) y con mucha liquidez en la cartera.

En enero, hay que mencionar en el lado positivo los bonos de OHL y de Santander UK y en el lado negativo las coberturas de tipo de interés y de tipo de cambio e Unibail.

De cara a febrero, seguimos esperando mejores puntos de compra para aumentar nuestras inversiones. No esperamos muchos cambios en la cartera.

Renta 4 Nexus empieza el año 2020 con una rentabilidad de -1,2%

MIGUEL JIMÉNEZ, Gestor de Fondos

Lo más destacable del mes de enero es la incertidumbre creada por el coronavirus. De momento, el mercado descuenta un impacto económico limitado y temporal y de aquí las caídas limitadas que hemos visto en el mes de enero (-2,8% en el Eurostoxx 50, -0,2% en el caso de sp 500).

Sin saber el desenlace de este episodio, sí que seríamos partidarios de mantener una estrategia cauta sobre los mercados. Hay que tener en cuenta que nuestra idea era el de una recuperación económica para los próximos meses, cuyos indicios deberían verse en primer lugar en China. Con el nuevo escenario, la recuperación económica al menos se aplaza. Hay que recordar igualmente la importancia de la economía china, cada vez mayor, sobre el crecimiento mundial

En enero, hay que mencionar en el lado positivo los bonos de OHL y las acciones de Reckitt Benckiser y en el lado negativo Unibail y Peugeot.

Hemos estado con una exposición a bolsa limitada, por debajo del 20% del patrimonio. No hemos hecho muchos cambios en la cartera, tan sólo mencionar la venta parcial de Grifols y compra de Repsol. En la compañía petrolera vemos potencial a estos precios, si bien esperamos malos resultados que deberían estar a estos precios en gran parte descontados por el mercado.

Dada la divergencia en el mercado entre el comportamiento de algunos sectores/valores, seguimos encontrando oportunidades interesantes de inversión en renta variable. Algunas de estas ideas podrían ofrecer buenos puntos de compra después de resultados que en algunos casos esperamos débiles.