Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de mayo de 2019

Como cada mes, nuestros gestores han elaborado los informes de seguimiento de los principales fondos de inversión. Aquí tienes un resumen a cierre de mayo de 2019 y el enlace para consultar los documentos completos.

Además, puedes consultar los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

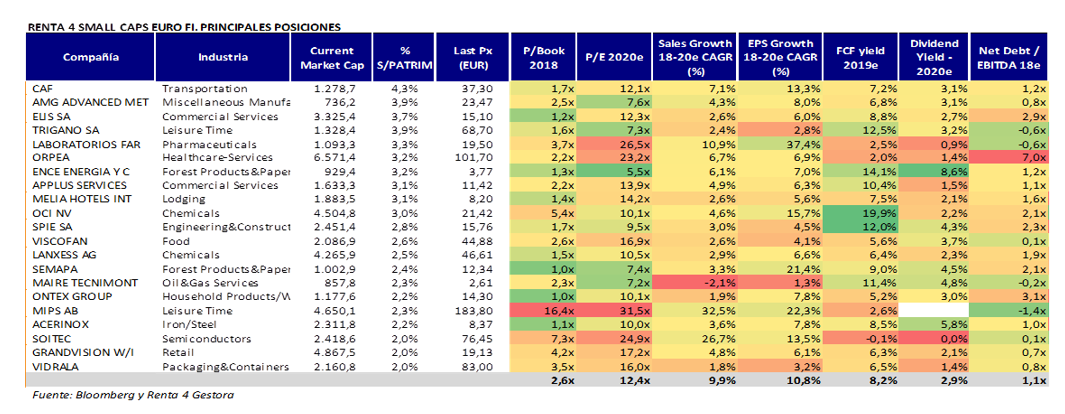

Renta 4 Small Caps Euro: +8,6% YTD (corrige un -9,3% en mayo)

Renta 4 Small Caps Euro FI corrige un -9,3% en el mes de mayo, lo que deja la rentabilidad en lo que llevamos de año en +8,6% (vs. +9,3% del Stoxx Europe 600 y 9,7% del Stoxx Small Europe 200). Mayo ha sido un mes de fuertes correcciones en los activos de riesgo, afectados por la escalada de tensión comercial Estados Unidos-China y la incertidumbre sobre el ciclo económico. La Comisión Europea señaló el proteccionismo como la principal amenaza para el crecimiento mundial (de mantenerse una guerra comercial entre las dos mayores potencias, restaría entre cinco y seis décimas al crecimiento de EE.UU. y de China en 2019).

La cartera ha sufrido correcciones superiores a sus índices de referencia por el mayor peso de sectores cíclicos, como materias primas (AMG, Ence, Acerinox, Stora Enso, UPM) químicas (OCI, Lanxess) y ocio (Meliá, Trigano, TUI). En estas compañías, nos parece que los precios actuales ya están descontando escenario recesivo en las valoraciones implícitas. El mejor comportamiento se ha observado en compañías del sector salud (Rovi, Genfit), Applus, MIPS (ambos tras presentar buenos resultados 1T19) y la alemana Axel Springer (posible oferta del capital riesgo por la compañía, que hace evidente la infravaloración de su negocio de clasificados).

A lo largo del mes hemos aumentado la exposición neta a renta variable al 95%, desde el 90% de finales de abril, con incremento del peso de compañías como Applus (3,2% de la cartera) y Ence (3,2%). Applus nos parece una historia de calidad, con visibilidad y buen momento de resultados (guía 2019e de crecimiento en ventas a nivel orgánico del 4%/6% y mejora de márgenes operativos >30pb, superada en 1T19), cotizando a una valoración razonable (30% de descuento frente a comparables y su propia historia), FCF yield 2020e >8%. La cartera de Renta 4 Small Caps Euro FI está cotizando a 12,4x PER'20e, con DN/EBITDA 19e de 1,1x, y con un FCF yield superior al 8% (excluyendo el capex de crecimiento) según nuestras expectativas, para un crecimiento del beneficio esperado por el consenso superior al 10% anualizado en 2018-20e.

Leer el informe de seguimiento completo

Renta 4 Bolsa FI: +5,7% YTD a cierre de mayo de 2019

Renta 4 Bolsa FI obtuvo una rentabilidad negativa de -6,5% en el mes de mayo, lo que deja la rentabilidad en lo que llevamos de año en +5,7%. La exposición a bolsa se ha reducido ligeramente desde el 92% al 90,3% con el que finalizamos mayo.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20,4% (6,4% anualizado)

A 5 años: +25,9% (4,7% anualizado)

A 10 años +84,4% (6,3% anualizado)

Los cambios más relevantes realizados en la cartera de Renta 4 Bolsa FI han sido la incorporación de Elecnor y FCC, el incremento de ponderación en Repsol, Viscofan, Grifols, Ence y MásMóvil. Se ha reducido el peso en Ferrovial, Inditex, Merlin y Applus.

Las empresas que más han aportado al valor liquidativo del fondo han sido: Coca Cola European Partners, Applus, Colonial, Rovi, Iberdrola, MásMóvil y Vidrala. Mientras que ArcelorMittal, Aperam, Viscofan, Ence y CAF fueron los activos que más drenaron.

Los casos de Ence, ArcelorMittal y Aperam son los que más llaman la atención ya que son las compañías que más baratas están en casi cualquier ratio que calculemos y, sin embargo, las empresas siguen excesivamente sensibles a los cambios de expectativas del crecimiento económico esperado. En Ence, creemos que las preocupaciones sobre la bajada del precio de la celulosa (-10% en los últimos seis meses) y sobre la concesión de la planta de Ence en Pontevedra, que ha provocado una caída de más del 50% en la valoración de Ence, nos parece desproporcionado. Creemos que los precios de la celulosa están bien sustentados por un incremento de la demanda basado en el mayor consumo de productos como el tissue y el papel higiénico y con una oferta muy controlada y sin expectativa de incrementos de capacidad a nivel global en los próximos 3 años. A <9x PER y < 6x EV/EBITDA con beneficio y EBITDA deprimidos en este 2019 dejan un potencial de revalorización muy atractivo para los próximos años. Con los datos de consenso, Ence está cotizando a 5,5x PER’20e y 3,7x EV/EBITDA que creemos que descuentan un escenario muy pesimista y dejan mucho margen de mejora si la empresa mantiene su plan estratégico.Los casos de Aperam y ArcelorMittal son parecidos, la tensión comercial está provocando una bajada de expectativas en los precios del acero que han hecho rebajar los beneficios esperados en un -12% y -23% respectivamente, y aun así, cotizan a 8x y 5x PER'19e y a 0,7x y 0,4x P/VC. Ambas empresas han saneado fuertemente sus balances en los últimos años. Aperam tiene caja neta y un programa de recompra de acciones ejecutándose en la actualidad, y ArcelorMittal tiene tan solo 1,1x DN/EBITDA habiendo reducido la deuda neta desde los más de 30bn de 2008 a los menos de 10bn que tienen en la actualidad. Creemos que gran parte, sino todo lo peor, está más que descontado. Ambas compañías generan caja positiva incluso en el peor escenario de EBITDA de 2015. Nada que ver con la situación de stress que vivieron en años pasados.

Leer el informe de seguimiento completo

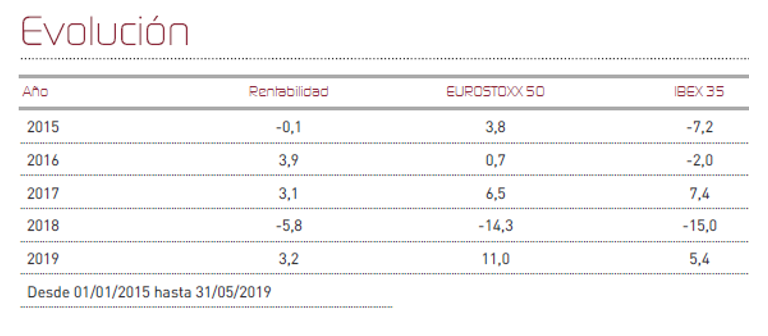

Renta 4 Valor Europa FI: +11,8% YTD, corrige un -5,7% en mayo

Renta 4 Valor Europa FI corrige un -5,7% en el mes de mayo tras una caída de las bolsas del entorno del -6%, lo que deja la rentabilidad de Renta 4 Valor Europa FI en lo que llevamos de año en +11,8%. La exposición a bolsa se ha mantenido en el entorno del 92%.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +14,5% (4,6% anualizado)

A 5 años: +25,2% (4,6% anualizado)

A 10 años: +71% (5,8% anualizado) *desde su creación en noviembre de 2009

Las compañías que mejor comportamiento han tenido en el mes de mayo y que más han aportado a la valoración de Renta 4 Valor Europa FI han sido: adidas, Sophos, Kerry, Coca Cola European Partners, Kone y Novozymes. Por el lado negativo, Lanxess, Ontex, Deutsche Post, Continental, Aperam, OCI y Glencore fueron las empresas que más han drenado al valor liquidativo del fondo.

Como incorporaciones más relevantes, destacamos la adquisición de acciones de BASF y de Altri. Durante el mes hemos incrementado el peso del sector papelero con compras no solo en Altri sino también en Stora Enso y UPM. Hemos vuelto a comprar acciones del sector minero con compras en Anglo American y Glencore en donde estamos convencidos de que a las valoraciones actuales existe un importante desequilibrio entre la valoración que hace el mercado de ellas y su capacidad para generar caja, sus bajos niveles de endeudamiento y su capacidad para seguir creciendo tanto en volumen como en productividad. Ambas mineras diversificadas por tipo de producción, cotizan <9x PER’19e, <4,5x EV/EBITDA y a 1x P/VC, generando FCF y de doble dígito en ambos casos que les permite mantener una rentabilidad por dividendo del 7% en el caso de Glencore y del 5% en el caso de Anglo American. Es cierto que no esperamos que los beneficios vayan a crecer mucho los próximos años, pero la disciplina del capex, y sus equipos directivos que consideramos de los mejores de la industria, nos hacen estar confiados en la rentabilidad esperada de nuestras inversiones para los próximos años.

En la parte de la cartera dedicada a la inversión en compañías de alta calidad, defensivas pero en crecimiento, con ventajas competitivas y con bajos niveles de apalancamiento, mantenemos la columna vertebral de compañías globales de alta calidad como Unilever, Airbus, Fresenius, Reckitt, ABI, EssilorLuxottica, Air Liquide, Kerry, Rentokil, CapGemini, Bureau Veritas, Intertek, ASML, Healthineers entre otras.

Leer el informe de seguimiento completo

Renta 4 Renta Fija Mixto FI: +3,25 % al cierre de mayo

Renta 4 Renta Fija Mixto FI retrocedió en el mes de mayo un 1,9%, a pesar de lo cual mantiene un resultado acumulado en 2019 del +3,25%. Se ha incrementado la volatilidad en los mercados, como consecuencia del retorno de la incertidumbre relativa a las políticas comerciales proteccionistas de EE.UU. y una eventual respuesta por parte de China. Por su parte el mercado español se ha comportado con indiferencia respecto de los resultados electorales que han afectado tanto a nivel doméstico como en el ámbito Europeo. El índice Eurostoxx ha descendido un 5,2% en el mes, donde los títulos más cíclicos y con mayor comportamiento de exportación se han llevado la peor parte. El Ibex 35 también ha retrocedido un 5,9%. No obstante, no deja de ser algo normal que el mercado retroceda circunstancial o temporalmente tras las amplias subidas de los cuatro primeros meses del año, que en algunos casos han supuesto incrementos de más del 20% para la gran mayoría de índices.

Leer el informe de seguimiento completo

Renta 4 Activos Globales FI: +5,2% YTD, corrige un -1,6% en mayo

Renta 4 Activos Globales FI corrige un -1,6% en el mes de mayo tras una caída de las bolsas mundiales del entorno del -6%, lo que deja la rentabilidad de Renta 4 Activos Globales FI en lo que llevamos de año en +5,6%. La exposición a bolsa se ha incrementado ligeramente desde el 22,3% al 23,1%. Es el primer mes del año en el que obtenemos retornos negativos, aunque en cualquier caso, nos hemos defendido bastante bien de la incertidumbre causada por la guerra comercial entre EE.UU.-China, y EE.UU.-México.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +11,3% (3,7% anualizado)

A 5 años: +20,4% (3,8% anualizado)

A 10 años: +40,1% (3,4% anualizado)

La rentabilidad por dividendo de la cartera es superior al 3,4%, a pesar de que las empresas tecnológicas que tenemos en cartera apenas retribuyen al accionista a través de los dividendos. Si excluimos las tecnológicas (Amazon, Alphabet y Facebook), la rentabilidad por dividendo de la cartera sería del 3,8%. La cartera de renta fija tiene una TIR a vencimiento del 3,5%, que se reduce al 2,6% en el caso de que los emisores ejerzan las call de amortización anticipada de los bonos que tenemos en cartera.

Leer el informe de seguimiento completo