Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de noviembre de 2019

Un mes más, nuestros gestores han elaborado informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de noviembre de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus: +1,5% en noviembre

Renta 4 Nexus sube 1,5% en noviembre, con lo que la rentabilidad desde principio de año es del 8,06%.

Los mercados financieros siguen con su particular inercia alcista, basada más en expectativas que en realidades. Los datos conocidos este mes no han aportado gran información en el debate sobre el estado de la economía. En términos generales, las cifras muestran cierta estabilización respecto a meses precedentes, aunque no hay un punto de inflexión que señale una mejoría notoria de la economía. Como hemos comentado en anteriores ocasiones, debería ser China el primer país donde podríamos ver mejores datos, particularmente en el sector industrial/automóviles.

Al igual que pensamos que el escenario de recesión en el corto plazo es muy poco probable y esperamos mejores datos en el 1T2020, consideramos que hay que tener una estrategia defensiva hoy después de las subidas de los mercados financieros este año.

Los activos que mejor comportamiento han tenido este mes han sido los bonos de Día, Dufry y Facebook mientras que en el lado negativo mencionar los futuros vendidos de SP 500 y de €/$ junto a Peugeot.

No hemos hecho grandes cambios en la exposición de renta variable (20% del patrimonio). Lo más relevante es que hemos acudido a la ampliación de capital de Día, tal y cómo hemos comentado en notas anteriores.

Nos gusta el sector en el que opera (consumo no cíclico), el formato (supermercado y no hipermercado), modelo de negocio (franquicias) y sobre todo el precio de 0,10 € que implica una caída del 90%. La compañía está realizando muchos ajustes (cierre de tiendas no rentables, restablecimiento de confianza con proveedores...) que impiden tener una foto clara en el corto plazo del potencial de la compañía. Si la empresa es capaz de ganar la mitad de lo que ganaba en el periodo (2012 -2017) la cotización sería bastante mayor a la actual. Tenemos un 2,2% del patrimonio en acciones de Día.

Renta 4 Pegasus: 0,88% en noviembre

Renta 4 Pegasus sube un 0,88% en noviembre, con lo que la rentabilidad desde principio de año es del 4,88%.

Los mercados financieros siguen con su particular inercia alcista, basada más en expectativas que en realidades. Los datos conocidos este mes no han aportado gran información en el debate sobre el estado de la economía. En términos generales, las cifras muestran cierta estabilización respecto a meses precedentes, aunque no hay un punto de inflexión que señale una mejoría notoria de la economía. Como hemos comentado en anteriores ocasiones, debería ser China el primer país donde podríamos ver mejores datos, particularmente en el sector industrial/automóviles.

Al igual que pensamos que el escenario de recesión en el corto plazo es muy poco probable y esperamos mejores datos en el 1T2020, consideramos que hay que tener una estrategia defensiva hoy después de las subidas de los mercados financieros este año.

Mantenemos una cartera sobreponderada en activos monetarios, con la renta fija corporativa representando un 35% del patrimonio y con una aproximación a bolsa nula (incluso negativa -1,5%). No tenemos duración en la cartera ya que mantenemos los futuros vendidos de bono alemán, además de algunos bonos flotantes fuera de la zona euro (USA, UK).

Este mes los bonos de Día han sido el activo que más ha aportado, a pesar de que cotizan todavía hoy con mucho descuento (el vencimiento de 2023 sigue cotizando <55) lo que se debe en parte a la iliquidez del mercado (no hay papel a ese precio; además, el vencimiento de 2021 cotiza 30 puntos más arriba). Los futuros vendidos de bono alemán también han destacado positivamente mientras que en el lado negativo mencionar los futuros de SP 500.

Renta 4 Small Caps Euro: +21,9% en 2019 (+4,9% en noviembre)

Renta 4 Small Caps FI se revaloriza en el año un 21,9% a cierre de noviembre, tras subir un 4,9% en el mes (frente al +2,7% Stoxx Europe 600 y +3,8% del Stoxx Small 200). La exposición neta a renta variable se ha mantenido en el 91% (dentro del rango del 90-92% de los últimos meses).

Las posiciones que han contribuido en mayor medida a la rentabilidad en el mes han sido IPCO, Trigano, Blue Prism, Rovi y Logista. Las que más han drenado, Pandora, OCI, Atento y LAR España. A pesar de la revalorización en lo que llevamos de año, el escenario actual sigue arrojando oportunidades potenciales para la gestión activa y la selección de valores. Seguimos diversificando la cartera, a lo largo de noviembre hemos incorporado 3 compañías: Almirall, Strabag y Deutz.

Almirall (market cap 3,0bn EUR, 1,5% s/NAV). Hemos incorporado la farmacéutica española tras la colocación del 6% del capital por parte de la familia Gallardo, que le llevó a niveles por debajo de 15 EUR/acción (en los que hemos construido la posición en el valor). No vemos un problema fundamental en la compañía, creemos que la familia Gallardo está reduciendo su participación a niveles más normalizados (desde la OPV, ha mantenido una media del 61% en la compañía, frente al 66% antes de la colocación y 60% post) y al mismo tiempo busca formas de incrementar la liquidez (el descuento actual con el que cotiza podría explicarse parcialmente por dicho factor) y así formar parte del IBEX 35 en el futuro. Almirall ofrece una buena combinación de crecimiento (CAGR 2018-25e del 20% en BPA), valoración atractiva (EV/EBITDA 2021e <8x, FCF yield 21e >7%, potencial >30% a nuestra valoración) e interesante perfil de rentabilidad riesgo teniendo en cuenta su pipeline y menor riesgo regulatorio. La incorporación de Almirall lleva el peso del sector salud en el fondo al 15% (además de Almirall, Orpea, Rovi, Ambea, Genfit, Innate Pharma).

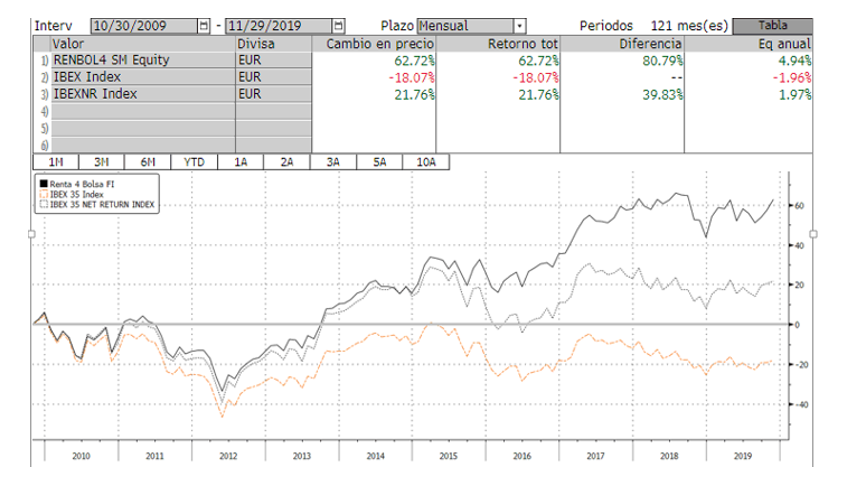

Renta 4 Bolsa: +13,2% en el año a cierre de noviembre 2019

Renta 4 Bolsa FI obtiene una rentabilidad en lo que llevamos de año de +13,2% a cierre de noviembre 2019 habiendo obtenido una rentabilidad en el mes de casi un +3,4%. En los últimos 2 meses Renta 4 Bolsa FI ha obtenido una rentabilidad un 5% superior al Ibex 35 lo que nos vuelve a permitir obtener mayor rentabilidad que nuestro índice de referencia en lo que llevamos de 2019, y ya son 12 años consecutivos. La exposición a bolsa se ha mantenido en el entorno del 93%. Las subidas del fondo de los últimos meses nos lleva otra vez a máximos históricos lo cual significa que todos los partícipes del fondo obtenemos plusvalías en nuestra inversión en Renta 4 Bolsa FI.

A pesar de que la bolsa española no ha sido una región que haya obtenido buenas rentabilidades en la última década, lo cierto es que haber permanecido invertido en el Renta 4 Bolsa FI sí que ha aportado una rentabilidad atractiva a horizontes temporales largos, así, la rentabilidad a 3, 5 y 10 años es de:

A 3 años: +26,4% (+8,14% anualizado)

A 5 años: +36,7% (+6,5% anualizado)

A 10 años: +58,6% (+4,7% anualizado)

La incertidumbre política que sufrimos en nuestro país, no debería tener mucho reflejo en las empresas que componen la cartera al ser mayoritariamente exportadoras y minoritariamente reguladas.

En los últimos 10 años, Renta 4 Bolsa FI ha obtenido un 81% mayor rentabilidad que el Ibex 35 y un +40% mayor que el Ibex con dividendos lo que demuestra el valor añadido que hemos aportado con la gestión activa en un periodo largo de tiempo.

Renta 4 Renta Fija Mixto: +5,7 % a cierre de noviembre de 2019

Renta 4 Renta Fija Mixto FI siguió sumando rentabilidad en noviembre, un 0,6%, y cierra el mes con una rentabilidad acumulada del 5,7%, en un mes de continuidad de las subidas donde las bolsas vienen anticipando un principio de acuerdo comercial entre Estados Unidos y China muy cercano. El Ibex 35 sube un 9,5% en el año mientras que el Eurostoxx 50 termina noviembre con un 23,4% acumulado en 2019 gracias al mejor comportamiento de otras bolsas como París o Frankfurt. En estos últimos compases del año parece observarse cierta rotación donde algunos de los valores defensivos que han venido mostrando un excelente comportamiento comienzan a frenar su tendencia a favor de otros más cíclicos y menos favorecidos en meses anteriores. Los datos macro siguen dando siendo contradictorios y no cuadran con el comportamiento de los mercados de acciones, aunque es cierto que se atisba una cierta estabilización del ciclo, muy probablemente como consecuencia del apoyo de los bancos centrales y de los estímulos practicados durante el primer semestre del año.

Es poco probable ya, sin embargo, que veamos nuevas subidas de calado de cara a final de año. Los niveles de volatilidad vuelven a estar en zona de mínimos, lo que nos sugiere que debemos permanecer alerta ante la posibilidad de recortes, aunque sea de carácter técnico.

Por otra parte, los índices Ibex y Eurostoxx se enfrentan a estar alturas a fuertes resistencias, por lo que es poco probable que en un mes de diciembre, con menores volúmenes, se rebasen con claridad estos niveles clave, que podemos marcar en los 9.650 puntos de Ibex y 3.850 puntos de Eurostoxx 50.

Renta 4 Activos Globales: +10,60% en el año a cierre de noviembre 2019

Renta 4 Activos Globales FI obtiene una rentabilidad en lo que llevamos de año de +10,60% a cierre de noviembre 2019 habiendo obtenido una rentabilidad en el mes de +1,1%. La exposición a bolsa se ha incrementado ligeramente desde el 22,4% del cierre del mes pasado al 24,4% con el que cerramos el mes de noviembre.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +14,5% (+4,6% anualizado)

A 5 años: +25,5% (+4,7% anualizado)

A 10 años: +40,4% (+3,5% anualizado)

Este año se han obtenido retornos positivos en todos los meses excepto en el mes de mayo. Estamos a un mes de cerrar el año con mayor rentabilidad de la última década para el fondo en quizás, uno de los años con mayor incertidumbre, lo que en nuestra opinión, dice mucho de la importancia de mantener un perfil de inversión consistente en el largo plazo ya que no obtener buenas rentabilidades en años tan beneficiosos, lastra de manera considerable la rentabilidad que se obtiene con los mercados financieros en el largo plazo. Renta 4 Activos Globales FI obtiene una rentabilidad de casi el +11% en 2019 cuando la rentabilidad de los últimos 10 años es de +40%. 1/5 parte de los retornos del fondo en la última década se ha obtenido en 2019.

Los activos que más han aportado en el mes han sido todo inversiones en renta variable: Healthineers, Aperam, Siemens, Fresenius y Glencore. Por el lado negativo: las acciones de Repsol y Shell, nuestra posición en oro y los bonos de Brasil, México, Repsol fueron los activos que peor se comportaron.

Los cambios más relevantes en la cartera han sido la salida total en Viscofán e IAG y la adquisición de pagarés de Acciona, Dominion, Sacyr y FCC. También hemos incorporado una cobertura de €/$ para cubrir gran parte de nuestra exposición a los activos en dólares de nuestra cartera dado que el cambio se encuentra en mínimos de los últimos 16 años. El €/$ solo ha estado por debajo de los niveles actuales en el periodo 1999-2003 y creemos conveniente reducir la exposición a dólares actualmente.

El fondo se encuentra en máximos históricos y la filosofía de inversión se mantendrá inalterada invirtiendo entre un 20%-30% en renta variable y el 70%-80% en renta fija. Del 20%-30% destinado a la inversión en renta variable, en torno a 2/3 partes está invertida en empresas de calidad, defensivas y en crecimiento a valoraciones razonables, de lo que nos aprovechamos del crecimiento visible de sus beneficios en el medio y largo plazo (ABInbev, Fresenius, Healthineers, Danone, Airbus, Unilever, Roche, Air Liquide, Amazon, Alphabet o Facebook), y 1/3 de la cartera de renta variable en empresas que se encuentren a valoraciones baratas y que nos dejen un potencial de revalorización importante una vez que se normalice la situación circunstancial que están viviendo (Aperam, Glencore, Anglo American, Volkswagen, Siemens, Deutsche Post, Shell o Repsol).

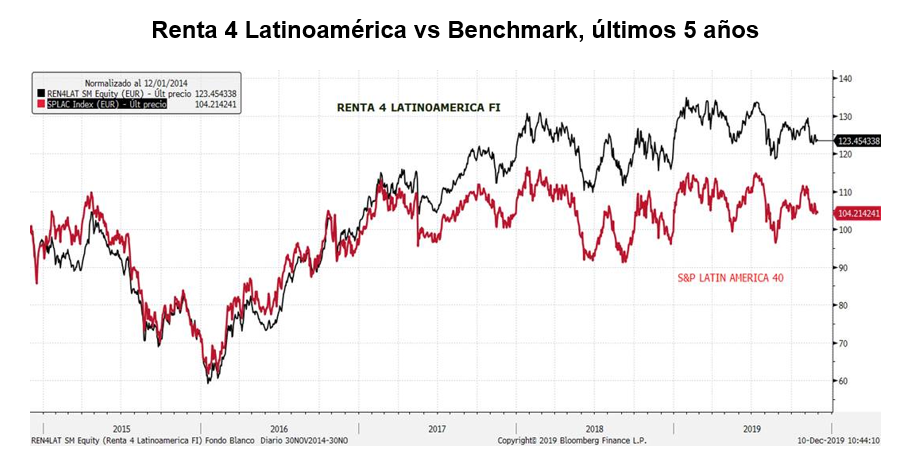

Renta 4 Latinoamérica: +4,2% acumulado al cierre de octubre de 2019

Renta 4 Latinoamérica FI ha finalizado noviembre con una rentabilidad acumulada del +4,2% tras descender en el mes un 2,2% donde los conflictos político sociales en el continente han seguido pesando en las cotizaciones. Nuestro fondo, sin embargo, ha mostrado un comportamiento sobresaliente frente a su índice de referencia, el S&P Latin America 40, que se ha dejado en noviembre un 4,25% en euros. La bolsa chilena y su divisa han resultado claves en este comportamiento pues su resultado en el mes medido en euros es dramático con una caída del IPSA del -11,38%. El resto de mercados, tampoco han sido capaces de añadir rentabilidad positiva éste mes, pero su comportamiento ha sido menos dañino para el fondo. Una vez más el mejor comportamiento lo ha marcado el mercado peruano, con un discreto +0,87% en soles peruanos (+0,52% en euros), mientras que el resto de plazas han marcado rentabilidades negativas, el Mexbol mexicano -1,19% (-1,76% en euros), el Bovespa brasileño +0,95% (pero -2,83% medido en euros), el Colcap colombiano -1,30% (-4,04% medido en euros). Como puede apreciarse en los datos, a un comportamiento mediocre de las bolsas se suma el importante deterioro del cambio divisa.

El deterioro de la situación en Chile, es la variable que destaca sobre todas las demás en 2019, al marcar el peor comportamiento de todos los índices Latam con mucha diferencia, como se puede apreciar en el siguiente gráfico en base 100:

Por atribución de rentabilidades y en relación a nuestro fondo, ha sido un mix de compañías brasileñas y mexicanas las que han permitido compensar un poco éste peor comportamiento regional frente a otras categorías de activos. Las metalúrgicas como Gerdau y Usiminas, se han visto impulsadas por la posibilidad de unos aranceles más suaves, toda vez que Estados Unidos ha decidido retrasar la entrada en vigor de algunas medidas comerciales en su negociación con China. Los gigantes mexicanos Coca Cola Femsa y Fomento Económico, que también han terminado el mes en positivo. Por el contrario, hemos visto retrocesos en la renta variable colombiana y chilena, fundamentalmente, por lo que nos hemos visto perjudicados a través de nuestra exposición a Colombia a través del ETF de Ishares, y de acciones como Sura, Banco de Chile, Itau corpbanca, y SQM, entre otras.

Renta 4 Valor Europa: +25,5% en el año a cierre de noviembre 2019

Renta 4 Valor Europa FI obtiene una rentabilidad en lo que llevamos de año de +25,5% a cierre de noviembre 2019 habiendo obtenido una rentabilidad en el mes de casi un +4%. La exposición a bolsa se ha mantenido en el entorno del 92%. Nos mantenemos en máximos históricos lo cual significa que todos los partícipes del fondo obtenemos plusvalías en nuestra inversión en Renta 4 Valor Europa FI, ¡¡qué es muy gratificante!! Es más, desde que comenzamos a gestionar el fondo hace ahora 10 años, estamos prácticamente doblando el patrimonio con una rentabilidad de +93,1%. En los próximos 10 años, y en línea con la rentabilidad esperada por la renta variable europea en el largo plazo, esperamos volver a doblar en rentabilidad lo que significará gracias al poder de la capitalización compuesta obtener casi un +300% o cuadruplicar el patrimonio invertido a 20 años, suponiendo que se repita la misma rentabilidad que los últimos 10 años.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +28,8% (+8,8% anualizado)

A 5 años: +48,8% (+8,1% anualizado)

A 10 años: +93,1% (+6,8% anualizado)

Estamos a un mes de cerrar el año con mayor rentabilidad de la última década para el fondo en quizás, uno de los años con mayor incertidumbre, lo que en nuestra opinión, dice mucho de la importancia de tener un horizonte temporal de inversión de largo plazo. No obtener buenas rentabilidades en años tan beneficiosos, lastra de manera considerable la rentabilidad que se obtiene con los mercados financieros en el largo plazo, así, Renta 4 Valor Europa FI obtiene una rentabilidad de casi el +26% en 2019 cuando la rentabilidad de los últimos 10 años es de +93%. Es decir, aproximadamente 1/5 parte de los retornos del fondo en la última década se ha obtenido en 2019.

Los activos que más han aportado en el mes han sido: Healthineers, Aperam, Siemens, Fresenius, Dufry, Deutsche Post, Verallia y Glencore. Por el lado negativo: OCI, Repsol, CCEP, Viscofán, Knorr Bremse y Rentokil fueron los activos que peor se comportaron.