Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de agosto de 2020

Un mes más nuestros gestores han elaborado los informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de julio de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus sube un 1,3% en agosto de 2020

La rentabilidad desde lanzamiento del fondo (2011) es de un +33% lo que implica un 3% anualizado.

El escenario macro durante el mes de agosto refleja una situación de incertidumbre ante el devenir de la actividad económica en los próximos meses. Los contagios por el COVID 19 han continuado al alza, aunque las expectativas de recuperación económica (desde niveles bajos) permanecen intactas a nivel global, cuyas perspectivas son mejores que las de la economía doméstica.

Los activos de riesgo han subido este mes, apoyados por una política monetaria ultra expansiva. Los tipos de interés reales en USA están en mínimos históricos de -1,5%. Sin duda alguna, este es un factor importante que está ayudando a la evolución de los activos de riesgo. La recuperación en cuanto a los mercados financieros se refiere sí que está siendo en forma de V, lo que parecía muy difícil de pronosticar 6 meses atrás. En todo caso, estamos viendo un comportamiento muy dispar por sectores o países. Consideramos que en este mundo hay ganadores y perdedores y el virus quizas esté acentuando esta tendencia. Desde un punto de vista de inversión, en el momento actual consideramos que hay que tener un equilibrio entre compañías de gran crecimiento (que en algunos casos podrían estar descontando unas expectativas demasiado optimistas) y otras empresas que se ven afectadas por la situación actual pero que con un enfoque de medio plazo ofrecen potencial muy atractivo desde los niveles actuales.

En el mes, los activos que mejor se han comportado han sido los bonos de Día y acciones de Facebook mientras que en lado negativo mencionar las acciones de Unibail y Grifols B.

No hemos hecho cambios importantes en la cartera y seguimos con una exposición a bolsa del 32% del patrimonio. Hemos continuado comprando Grifols como cambio más relevante en la cartera. Se trata de una compañía que opera en un sector muy atractivo (fabricación y comercialización de derivados del plasma), que ha crecido en los últimos años al 6%/8%, global y no cíclico y con fuertes barreras de entrada (3 players). La compañía ha invertido mucho en los últimos años y esperamos que aumento de márgenes que acentúe el crecimiento de las ventas en los próximos años. Además, la empresa tiene un compuesto que ha mostrado su efectividad contra el desarrollo del Alzheimer. Una posible opinión positiva por parte de la ASFA (asociación americana de médicos) sería muy positiva para el valor.

En renta fija, lo más relevante ha sido la oferta de Letterone a los bonos de Día, que va a provocar previsiblemente que bajemos exposición en este nombre (con importantes ganancias que dependerán del precio de la subasta).

De cara a los próximos meses, a la incertidumbre principal de la evolución del virus se une las elecciones americanas en las que hoy Trump aparece según las encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico.

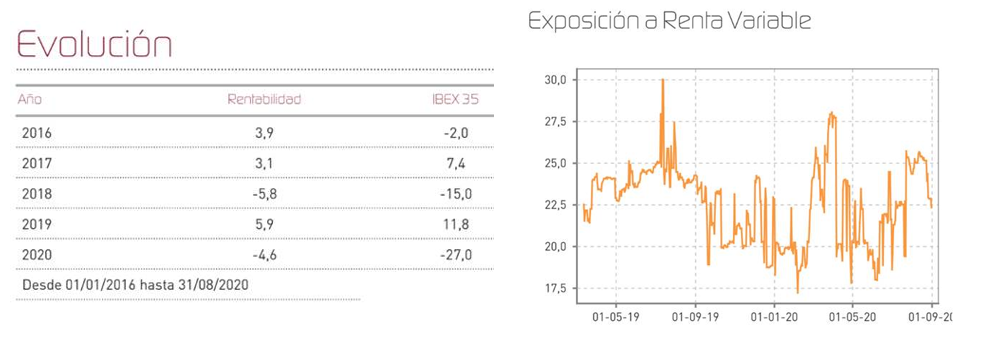

Renta 4 Pegasus sube un 1,2% en agosto de 2020

Renta 4 Pegasus sube un 1,2% en agosto con lo que la rentabilidad desde principios de año es del -1%.

La rentabilidad desde lanzamiento del fondo (2007) es de un +55% lo que implica un 3,4% anualizado.

El escenario macro durante el mes de agosto refleja una situación de incertidumbre ante el devenir de la actividad económica en los próximos meses. Los contagios por el COVID 19 han continuado al alza, aunque las expectativas de recuperación económica (desde niveles bajos) permanecen intactas a nivel global, cuyas perspectivas son mejores que las de la economía doméstica.

Los activos de riesgo han subido este mes, apoyados por una política monetaria ultra expansiva. Los tipos de interés reales en USA están en mínimos históricos de -1,5%. Sin duda alguna, este es un factor importante que está ayudando a la evolución de los activos de riesgo. La recuperación en cuanto a los mercados financieros se refiere sí que está siendo en forma de V, lo que parecía muy difícil de pronosticar 6 meses atrás. En todo caso, estamos viendo un comportamiento muy dispar por sectores o países. Consideramos que en este mundo hay ganadores y perdedores y el virus quizás esté acentuando esta tendencia. Desde un punto de vista de inversión, en el momento actual consideramos que hay que tener un equilibrio entre compañías de gran crecimiento (que en algunos casos podrían estar descontando unas expectativas demasiado optimistas) y otras empresas que se ven afectadas por la situación actual pero que con un enfoque de medio plazo ofrecen potencial muy atractivo desde los niveles actuales.

En el mes, los activos que mejor se han comportado han sido los bonos de Día y los bonos de Santander UK mientras que en lado negativo mencionar las acciones de Unibail y Grifols.

No hemos hecho cambios importantes en la cartera. Seguimos con una exposición mínima a renta variable del 3%. En renta fija, lo más relevante ha sido la oferta de Letterone a los bonos de Día, que va a provocar previsiblemente que bajemos exposición en este nombre (con importantes ganancias que dependerán del precio de la subasta). Una cartera diversificada de bonos de compañías globales es el núcleo del patrimonio del fondo.

De cara a los próximos meses, a la incertidumbre principal de la evolución del virus se une las elecciones americanas en las que hoy Trump aparece según las encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico.

Renta 4 Renta Fija Mixto FI -4,6% al cierre de agosto de 2020

Renta 4 Renta Fija Mixto FI ha sumado un 1,1% durante el mes de agosto, dejando el acumulado del año en un -4,6% en 2020. El mercado español ha continuado mostrando un peor comportamiento frente al resto de bolsas europeas al registrar casi dos puntos menos de avance frente al eurostoxx50. Los índices de bolsa todavía muestran pérdidas abultadas en el año que se cuantifican en un 27% en el caso del Ibex 35 y del 12,6% en el caso del Eurostoxx50. Sin embargo, creemos que la recuperación sigue su curso, y se apoya en las medidas de política y fiscal que con lentos avances se van a ir implementando y mostrando su efecto en la economía. Los datos que hemos ido conociendo durante éstos últimos dos meses, permiten anticipar un menor deterioro de la economía que el vivido en el segundo trimestre a consecuencia del cierre total de las economías.

Durante el mes, hemos aprovechado el tirón del mercado para suavizar ligeramente la exposición a bolsa, que ha disminuido un 2% situándose en el entorno del 22%. Ha sido un mes inusual en la bolsa, no porque ésta haya subido, sino porque el mercado americano ha registrado la mayor subida en un mes de agosto de los últimos 40 años, y esto se ha producido gracias al extraordinario empuje del sector tecnológico, un sector, que lamentablemente tiene poca representatividad en los índices europeos. Las ganancias en mercado tecnológico americano rondan el 40%.

Durante el mes, hemos aprovechado el tirón del mercado para suavizar ligeramente la exposición a bolsa, que ha disminuido un 2% situándose en el entorno del 22%. Ha sido un mes inusual en la bolsa, no porque ésta haya subido, sino porque el mercado americano ha registrado la mayor subida en un mes de agosto de los últimos 40 años, y esto se ha producido gracias al extraordinario empuje del sector tecnológico, un sector, que lamentablemente tiene poca representatividad en los índices europeos. Las ganancias en mercado tecnológico americano rondan el 40%.

No obstante, hay una variedad de factores que están brindando apoyo a la renta variable, sin entrar en mayores detalles sobre si las valoraciones son o no las adecuadas. Especialmente positivos siguen resultando, por ejemplo, los datos referentes a la actividad de la economía China y a la producción en el ámbito industrial. Es verdad, también, que en otras zonas geográficas se está constatando como consecuencia de los rebrotes que el impulso de la recuperación que dio inicio tras la reapertura de las economías en el mes de junio, está perdiendo algo de fuerza. Esto puede ser debido a consecuencia de los rebrotes, si bien creemos que un nuevo cierre total o confinamiento generalizado ya no es probable.

Otros factores positivos tienen que ver con los estímulos monetarios y fiscales que van a ir calando en las economías de forma progresiva. El preacuerdo europeo para iniciar un programa de transferencias y préstamos a los países más afectados por la pandemia, que totaliza cerca de 1 billón de euros, es un hecho de gran importancia a tener en cuenta para el área euro y que ha reforzado a la divisa europea. El compromiso del BCE con la homogeneidad de las condiciones financieras para los estados, a lo largo y ancho de la zona Euro, también está demostrando ser de gran efectividad. Como muestra de ello, las primas de riesgo se mantienen estables, a pesar de la incertidumbre y de la elevada necesidad de financiación que se avecinan. La Reserva Federal, por su parte, en la reunión anual de banqueros centrales que se lleva a cabo en Jackson Hole, manifestó un nuevo enfoque de mayor flexibilidad y tolerancia hacia los objetivos de inflación incorporando como novedad dentro de sus objetivos de política monetaria la meta de unos niveles de desempleo cercanos al escenario pre pandemia. Esto equivaldría a decir, que podemos esperar estímulos a la economía de forma ilimitada incluso aunque la inflación superase el objetivo del 2%, mientras la Fed no considere que los niveles de desempleo sean aceptables.

En términos de atribución de rentabilidad, todas las categorías de activos han aportado ganancias al fondo (renta fija, renta variable, fondos, futuros de renta fija y futuros de renta variable), con una distribución bastante homogénea.

El empuje para el fondo durante éste mes de agosto, ha venido de la mano de la renta variable europea fundamentalmente tanto a través del fondo Renta 4 Valor Europa, como por la cartera de acciones. Los cambios en cartera, han sido la desinversión en títulos de Viscofan tomando beneficios, tras su buen comportamiento durante todo el año, y la incorporación de la compañía de videojuegos y entretenimiento digital Ubisoft, así como la adquisición de títulos de la farmacéutica suiza Novartis, a unos precios que consideramos muy atractivos.

Renta 4 Latinoamérica -34,5% al finalizar agosto de 2020

El fondo Renta 4 Latinoamérica ha frenado durante el mes de agosto su recuperación tras cuatro meses consecutivos de subidas al retroceder un 4,8% dejando el descenso acumulado en el -34,5% en el presente año. Por su parte, su benchmark, el S&P Latin América 40 ha descendido también durante el mes, un -6,94% en su comportamiento medido en euros, más de dos puntos peor que nuestro fondo. Las bolsas latinoamericanas persisten en mostrarse irregulares y muy afectadas por una crisis sanitaria del coronavirus que está azotando con especial dureza a la región. Tras el ruido provocado por Brasil durante los primeros meses de pandemia que le ha llevado a mostrar una caída del 9,7% en su crecimiento del segundo trimestre, ahora México parece estar siendo durante ésta segunda parte del año la economía más dañada por la crisis sanitaria y política que persiste en el continente, y donde las previsiones apuntan a caídas del PIB superiores al 10%. Para colmo, la temporada de huracanes se mostró nuevamente en todo su esplendor en la región del Golfo con el avance de los fenómenos Laura y Marco. Al tiempo, los mercados de divisas, cruciales para la recuperación del fondo y para el rendimiento de las inversiones, siguen sin dar tregua, y han continuado depreciándose durante éste mes, con la excepción del peso, que mostró una ligera estabilidad. Durante agosto, el deterioro del real brasileño ha sido uno de los factores que más ha impactado, negativamente, en el comportamiento de nuestro fondo.

El mes de agosto, por mercados, ha sido únicamente positivo en mercados donde el peso la significación es menor como Colombia o Perú, donde sí que hemos asistido a crecimientos del 5,7% y del 4,2% medidos en euros, todo ello a pesar de la crudeza con que la pandemia está impactando en la región andina. Por el contrario, el mercado más importante como el brasileño, descendió un 9,4% en euros, un comportamiento similar al del mercado chileno, que también bajó un 9,7% medido en la divisa europea. El mercado mexicano, por su parte, quedó dignamente plano durante el mes a pesar de todas las vicisitudes políticas que atraviesa en medio de notables críticas al gobierno por la desastrosa gestión de la crisis.

Renta 4 Small Caps Euro FI -5,1% en 2020 a cierre de agosto

El fondo cierra agosto con una exposición neta a renta variable del 92% (vs. 96% a jul-20). Las compañías que más han aportado a la rentabilidad del mes han sido Guillemot, Blue Prism, Dometic, Know It y Shop Apotheke. Las que nos han drenado más rentabilidad son Grifols, UCB, Ontex, y Orpea.

Respecto a movimientos, hemos dado salida a MásMóvil (a un precio ligeramente por encima del precio de la OPA). Y seguimos incorporando compañías en sectores tecnología (Intellicheck: USA, 120m USD market cap, 0,4% s/ NAV, software de sistemas de verificación de documentos para prevenir el fraude) y salud (Zynex, USA, 500m USD market cap, medical supplies, electroterapia para rehabilitación no invasiva, 0,5% s/NAV).

La cartera actual está formada por 57 compañías, con las primeras 10 posiciones representando un 29% del patrimonio.

Los sectores tecnología y salud son dos de los vencedores en el mundo post-Covid, y en nuestra cartera estamos sobreponderados en estas mega-tendencias (45% del total). Seguimos cómodos en otros sectores con elevada visibilidad como consumo básico, renovables e infraestructuras (15-17% de la cartera, conjuntamente). Y mantenemos exposición al sector industrial, en el cual algunas compañías se están viendo beneficiadas en este entorno (Fluidra, Trigano, Dometic, Kion, Guillemot), mientras otras se verán beneficiadas por una vuelta teórica a la nueva normalidad (Applus, CAF, Corticeira Amorim, Elis). Lo mismo creemos que ocurre en sector materias primas (9% s/NAV), donde contamos con Acerinox, Altri, RHI Magnesita, Aperam o Lanxess, compañías con buena posición competitiva y financiera, que con una normalización de beneficios y múltiplos ofrecen un potencial significativo. Mantenemos por tanto la idea de que para equilibrar la rentabilidad / riesgo, es interesante conjugar y equilibrar nuestras dos filosofías de inversión (Quality Investing & Value Investing).

Renta 4 Valor Europa FI -8,7% en 2020 a cierre de agosto

Renta 4 Valor Europa FI -8,7% en 2020 a cierre de agosto

Una vez más, el mercado nos recuerda que intentar adivinar que va a hacer el mercado en el corto plazo es perder el tiempo. A pesar del enorme escepticismo de la comunidad inversora en los últimos 6 meses, la recuperación de los mercados financieros globales está siendo en forma de "V", si bien es cierto que los índices son una media de comportamientos y si profundizamos, nos damos cuenta que la recuperación ha sido extraordinariamente desigual entre sectores. El mercado ha reflejado de forma sorprendentemente rápida, la mejora esperada de las expectativas económicas, las bajadas de tipos de interés, inyección de liquidez histórica de los bancos centrales y las ayudas en forma de estímulo fiscal de los gobiernos.

La realidad es que casi todas las recesiones provocadas por eventos externos y no por desequilibrios estructurales, vienen acompañados, al menos en un primer momento, por una recuperación rápida. Los PMI globales de manufactura y servicios se han recuperado rápidamente a los niveles de febrero por encima de 50, y las revisiones de los beneficios también llevan recuperándose desde hace unas semanas después de la presentación de resultados del primer semestre del año por parte de la mayoría de las empresas cotizadas.

En cualquier caso, como llevamos comentando desde el principio de la crisis, las valoraciones de las empresas no cambian prácticamente nada por un año de beneficios deprimidos, lo importante es filtrar entre las empresas con disrupciones estructurales, las que van a seguir creciendo y las que no volverán a obtener los mismos beneficios nunca más. En este sentido, las bolsas en marzo parecían descontar beneficios deprimidos durante muchos años y ahora el mercado quiere descontar una "nueva normalidad" quizás de una manera demasiado rápida y optimista.

Hay un hecho relevante en el desarrollo de la crisis, las ventas minoristas ya están creciendo interanualmente, mientras que la producción industrial se ha quedado rezagada. Esto podría deberse a la reducción de inventarios dada la incertidumbre económica y las fricciones en la cadena de suministro provocadas por el Covid-19. Si es así, pronto se iniciará un ciclo de reposición de inventarios por lo que es probable que la producción industrial se recupere enérgicamente en el segundo semestre de 2020 (con el permiso de un potencial segundo confinamiento masivo por culpa de un virtual deterioro fuerte del desarrollo de la pandemia).

Como comentaba anteriormente, los mercados de renta variable se encuentran en máximos previos al Covid, pero la recuperación no ha sido igual en todos los sectores. Mientras que los sectores de tecnología están por encima de los máximos previos, y los sectores de salud, consumo estable, retail, industrial y materias primas ha recuperado toda la caída de marzo, los sectores bancarios, asegurador, petróleo o viajes & ocio están muy por debajo de los niveles previos a la crisis del coronavirus.

El culpable del crash bursátil y la mayor caída del crecimiento trimestral de la historia ha sido un virus, respondido vehementemente por políticas sin precedentes tanto monetarias como fiscales que han provocado la mayor inyección de liquidez de la historia. La recuperación creemos que seguirá su ciclo los próximos meses al no ser que volvamos a tener otro cierre social con medidas de confinamiento masivo global como en marzo y abril.

En cualquier caso, parece evidente que la pandemia del COVID-19, mantendrá muchos cambios de comportamiento que fueron forzados a la sociedad por el distanciamiento social. Las personas que se han acostumbrado a trabajar desde casa, comprar on-line y usar Internet para socializarse continuarán haciéndolo, y eso marca un antes y un después. La sociedad va a ser diferente a la que teníamos antes.

En medio de un gran cambio estructural, se identifica a primera vista a los perdedores y a los ganadores. Es probable que los mayores perdedores sean: partes del sector inmobiliario (centros comerciales, retail y oficinas fundamentalmente) y la industria de viajes especialmente en los viajes de negocios. En cuanto a los ganadores: el sector salud y el sector de la tecnología de la información son los evidentes vencedores en el mundo post-covid.

Renta 4 Bolsa FI -21,7% YTD a cierre de agosto de 2020

Tampoco hay ninguna duda que la falta de peso en sectores como el de tecnología y salud, están lastrando también nuestro índice.

En cualquier caso, aunque la composición del índice español está claro que está fuera de las principales tendencias de crecimiento futuro, también es evidente que parece poco razonable que la valoración del Santander sea de tan solo 30bn, o Repsol solo 10bn o Telefónica solo 17bn. El mercado volverá a dar una valoración razonable a los activos españoles el día menos pensado y mientras tanto debemos tener paciencia.

Si echamos un vistazo a las rentabilidades históricas, el Ibex fue el mejor índice desde 1992 hasta el 2012, año en el que la bolsa norteamericana le superó en rentabilidad. A partir del 2012 y coincidiendo con la dura recesión española, el desplome de los tipos de interés y el desplome del sector financiero, inmobiliario, construcción y de telecomunicaciones, la renta variable española lo ha estado haciendo mucho peor que la renta variable global, aun así, la rentabilidad de largo plazo de la bolsa española ha aportado una rentabilidad total de +544% los últimos 30 años que supone casi un 7% anualizado que no es para nada despreciable ya que el MSCI World (que incluye EEUU) apenas bate al índice español en un +0,5% anual.

Renta 4 Activos Globales FI -2,2% a cierre de agosto de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Activos Globales FI se revalorizó un +1,7% en agosto por lo que seguimos recuperando el terreno perdido en los meses de febrero y marzo, y dejamos la rentabilidad en -2,2% en lo que llevamos de año, sustancialmente mejor que los índices europeos y español, y por debajo de la bolsa estadounidense que sigue sorprendiendo positivamente gracias al fuerte impulso del sector tecnológico y especialmente de las FAAMG (Facebook, Apple, Amazon, Microsoft y Google) que siendo las compañías más grandes del mundo llevan una revalorización cercana al 100% en lo que llevamos de año. La exposición a bolsa se mantiene cercana al 27% que es muy similar a la que teníamos al finalizar julio. A más largo plazo, Renta 4 Activos Globales FI obtiene una rentabilidad de +41,5% a 10 años, que supone un +3,5% anualizado que es más que razonable para la baja volatilidad y riesgo asumido.

Destaca la aportación la cobertura de euro/dólar que es el activo que más nos ha aportado tanto en julio como en agosto pasando de 1,1€/$ al 1,2€/$ actual. Los activos que más y menos han aportado al fondo en el mes de agosto han sido:

Una vez más, el mercado nos recuerda que intentar adivinar que va a hacer el mercado en el corto plazo es perder el tiempo. A pesar del enorme escepticismo de la comunidad inversora en los últimos 6 meses, la recuperación de los mercados financieros globales está siendo en forma de ?V?, si bien es cierto que los índices son una media de comportamientos y si profundizamos, nos damos cuenta que la recuperación ha sido extraordinariamente desigual entre sectores. El mercado ha reflejado de forma sorprendentemente rápida, la mejora esperada de las expectativas económicas, las bajadas de tipos de interés, inyección de liquidez histórica de los bancos centrales y las ayudas en forma de estímulo fiscal de los gobiernos.

La realidad es que casi todas las recesiones provocadas por eventos externos y no por desequilibrios estructurales, vienen acompañados, al menos en un primer momento, por una recuperación rápida. Los PMI globales de manufactura y servicios se han recuperado rápidamente a los niveles de febrero por encima de 50, y las revisiones de los beneficios también llevan recuperándose desde hace unas semanas después de la presentación de resultados del primer semestre del año por parte de la mayoría de las empresas cotizadas.

En cualquier caso, como llevamos comentando desde el principio de la crisis, las valoraciones de las empresas no cambian prácticamente nada por un año de beneficios deprimidos, lo importante es filtrar entre las empresas con disrupciones estructurales, las que van a seguir creciendo y las que no volverán a obtener los mismos beneficios nunca más. En este sentido, las bolsas en marzo parecían descontar beneficios deprimidos durante muchos años y ahora el mercado quiere descontar una "nueva normalidad" quizás de una manera demasiado rápida y optimista.

Hay un hecho relevante en el desarrollo de la crisis, las ventas minoristas ya están creciendo interanualmente, mientras que la producción industrial se ha quedado rezagada. Esto podría deberse a la reducción de inventarios dada la incertidumbre económica y las fricciones en la cadena de suministro provocadas por el Covid-19. Si es así, pronto se iniciará un ciclo de reposición de inventarios por lo que es probable que la producción industrial se recupere enérgicamente en el segundo semestre de 2020 (con el permiso de un potencial segundo confinamiento masivo por culpa de un virtual deterioro fuerte del desarrollo de la pandemia).