Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de abril de 2019

Nuestros gestores han elaborado los informes de seguimiento mensuales de los principales fondos de inversión. Aquí tienes un resumen a cierre de abril de 2019 y el enlace para consultar los documentos completos.

Además, puedes consultar los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Valor Europa: se revaloriza un +4,3% en abril 2019

Renta 4 Valor Europa FI se revaloriza un +4,3% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +18,5%, habiendo recuperado toda la caída del año pasado. La exposición a bolsa se ha reducido ligeramente desde el 92,8% de finales de marzo al 92% con el que cerramos abril de 2019.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +25,1% (7,5% anualizado)

A 5 años: +35,2% (6,1% anualizado)

A *10 años (*desde su creación en noviembre de 2009): +82,3% (6,6% anualizado)

Los sectores de bienes de equipo, materiales, productos domésticos, servicios médicos, servicios y energía son los que tienen más peso en la cartera del fondo.

En el posicionamiento de acciones del fondo ha habido algunos cambios durante el mes. Las principales posiciones del fondo se siguen concentrando en compañías defensivas globales, aunque se ha reducido la ponderación en algunas de ellas (Unilever, ABInbev, Reckitt, Ferrovial y Vinci) después del brillante comportamiento de comienzos de año de las mismas.

No ha habido incorporaciones nuevas a la cartera del fondo, aunque sí que se ha ajustado el peso de algunas compañías como CapGemini, RHI Magnesita, UPM, Stora Enso, GALP, Siemens o CapGemini a parte de las defensivas ya comentadas.

Leer el informe de seguimiento completo

Renta 4 Activos Globales: +1,5% en abril 2019

Renta 4 Activos Globales FI se revaloriza un +1,5% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +7%. La exposición a bolsa se ha reducido desde el 23,9% de finales de marzo al 22,3% con el que cerramos abril de 2019.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +14,9% (4,6% anualizado)

A 5 años: +23,4% (4,2% anualizado)

A 10 años: +46,6% (3,9% anualizado)

Los sectores de bienes de equipo, productos domésticos, servicios médicos y materias primas, son los que tienen más peso en la cartera de renta variable del fondo. En la parte de renta fija es el sector financiero el que más exposición tenemos, el cual es uno de los motivos principales para no tener acción alguna en el sector financiero en la parte de la cartera de renta variable del fondo.

En el posicionamiento de acciones del fondo ha habido algunos cambios durante el mes. Las principales posiciones del fondo se siguen concentrando en compañías globales con un marcado perfil defensivo, pero este mes, las 5 primeras posiciones de acciones del fondo están compuestas por: Fresenius, Siemens, Reckitt Benckiser, Deutsche Post DHL y Air Liquid, después de la venta parcial de ABInbev y Unilever.

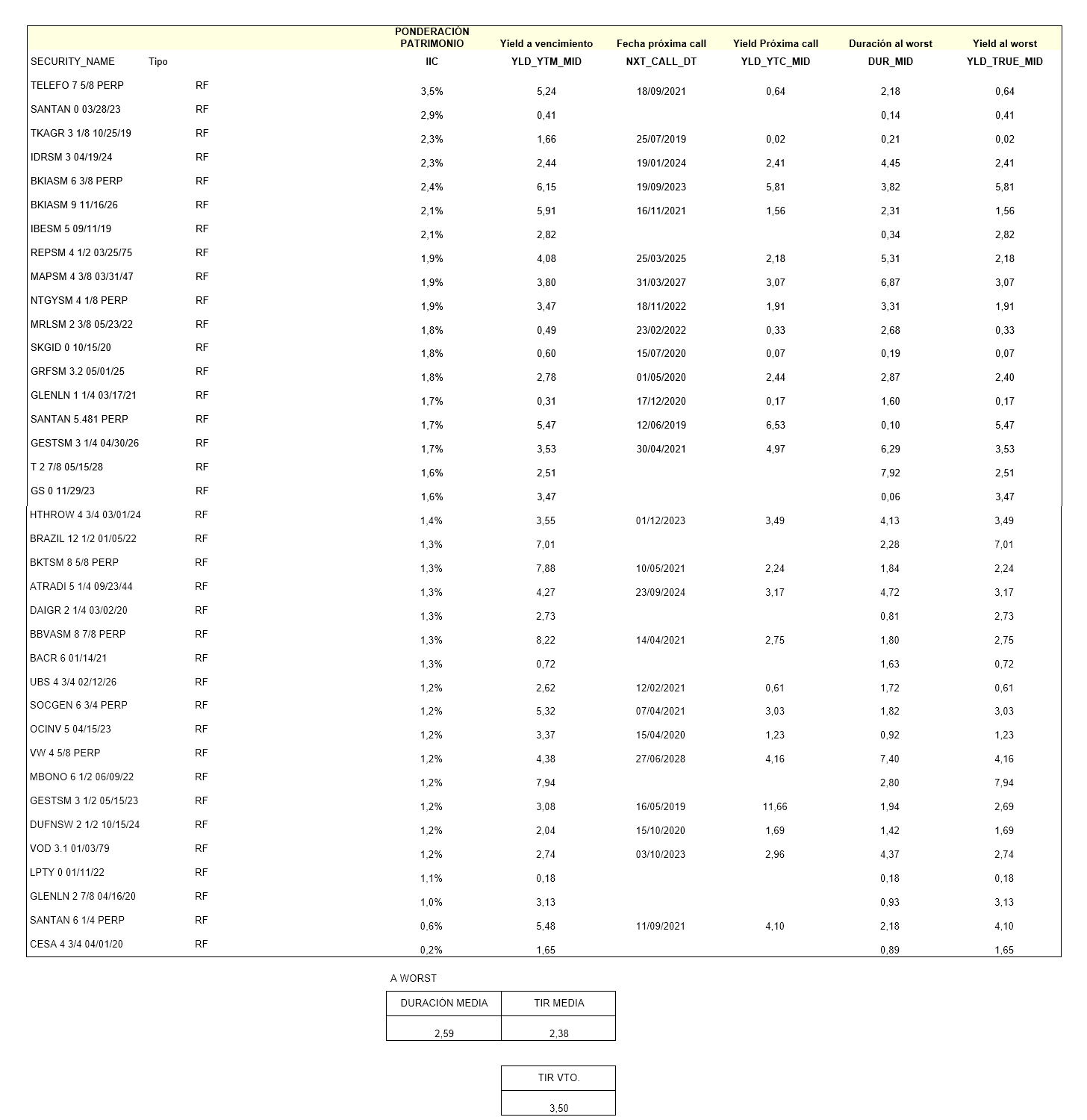

En la parte de renta fija destaca nuestro posicionamiento en bonos de Telefónica, Santander, Bankia, Indra y Thyssenkrupp. La TIR de la cartera es del 3,5% a vencimiento y del 2,4% al worst (o peor escenario)

Muestro la cartera de renta fija con sus tires correctas:

Leer el informe de seguimiento completo

Renta 4 Renta Fija Mixto: +5,2% en abril 2019

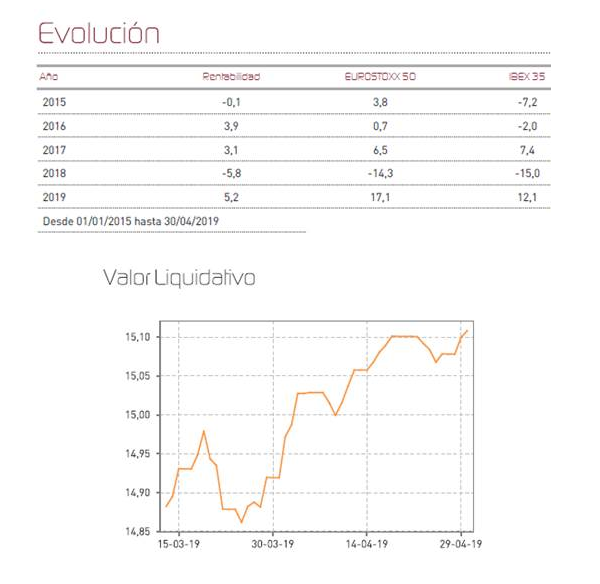

Renta 4 Renta Fija Mixto FI suma en el mes de abril un 1,3%, y acumula ya en 2019 un 5,2%. Los mercados siguen así recogiendo la mejoría gradual esperada en la economía como consecuencia de los nuevos apoyos de los bancos centrales. El índice Eurostoxx ha sumado un +4,9% en el mes, un rendimiento muy notable debido al optimismo sobre los beneficios de las compañías para próximos trimestres. El Ibex 35, sin embargo, ha sumado algo menos al añadir un 3,6% en el mes. Algo ha tenido que ver en este peor comportamiento las dudas que sobrevolaban sobre el resultado electoral en unos comicios muy disputados en un escenario de enorme fragmentación política donde han obtenido mayor número de escaños las formaciones de izquierdas y nacionalistas. El mercado español, no obstante, ha reaccionado sin mostrar gran preocupación ante la evidencia de un largo período de negociaciones previo a la formación de gobierno donde se multiplican los factores que ejercerán su influencia en materia de política económica.

Durante el mes, la cartera tanto de renta fija como de renta variable ha añadido rentabilidad al fondo, y hemos aprovechado las subidas para reducir ligeramente la exposición a renta variable que ha pasado desde el 24,2% en el mes de marzo a un 22,9% al cierre de este informe. Tras la intensa rotación de valores del mes de marzo, durante abril hemos practicado menos movimientos, donde destaca la desinversión en títulos de AXA tras un excelente comportamiento, y la toma de beneficios parcial en títulos de Amadeus e Ingenico, igualmente tomando beneficios. En el apartado de compras, hemos reforzado algo la posición en títulos de Bankinter (sin riesgo en el asunto del IRPH, y que podría beneficiarse de un mejor entorno de tipos de interés en el futuro, toda vez que los tipos vuelven a estar en estos momentos en mínimos históricos).

En renta fija, la recuperación ha sido muy intensa, y el éxito en la gestión de la cobertura mediante futuros de Bund ha permitido añadir aún algo más de rentabilidad.

Leer el informe de seguimiento completo

Renta 4 Pegasus: -0,2% en abril 2019

No ha habido grandes cambios en la estrategia de este mes. Estamos invertidos al 50% en renta fija, en su mayoría corporativa, una vez que bajamos exposición en los últimos meses. Podríamos seguir balanceando la cartera con ventas de algunos bonos de high yield que han tenido muy buen comportamiento. Esta parte de la cartera ha aportado ligeramente en positivo este mes. Hemos aumentado nuestras inversiones en pagarés de FCC, CIE y Euskaltel como forma de maximizar la rentabilidad de los activos monetarios.

En renta variable, estamos invertido al -4,7% de exposición neta al tener futuros de SP 500 y Eurostoxx vendidos, que no han tenido buena evolución en abril ya que los mercados han subido.

Respecto a valores concretos, seguimos manteniendo las posiciones en los bonos de Día, que representan un 3,6% del patrimonio. Después de las ultimas noticias, parece probable el éxito de la OPA y por tanto la inyección de recursos en la compañía (primero como préstamo participativo y después como ampliación de capital).

Para el mes de junio, no esperamos muchos cambios. No somos muy positivos con el mercado después de las últimas subidas y nos parece apropiado tener exposición neta negativa a bolsa que además compense las inversiones en renta fija. El consenso descuenta una recuperación para el segundo semestre del año, liderada por China, cuyos datos estamos monitorizando especialmente. En todo caso, si se cristaliza dicha recuperación, las expectativas sobre los tipos de interés podrían cambiar, una vez que el mercado espera que el próximo movimiento de la FED sea a la baja.

Leer el informe de seguimiento completo

Renta 4 Nexus: +0,3% en marzo 2019

No ha habido grandes cambios en la estrategia de este mes. Estamos invertidos al 37% en renta fija, en su mayoría corporativa, una vez que bajamos exposición en los últimos meses. Podríamos seguir balanceando la cartera con ventas de algunos bonos de high yield que han tenido muy buen comportamiento. Esta parte de la cartera ha drenado ligeramente este mes.

Hemos terminado el mes con una exposición del 12% en renta variable, incluidos los futuros vendidos que no han tenido buena evolución en abril debido a la subida de los mercados. En el lado positivo, mencionar las acciones de Facebook (1 posición del fondo), Essilor y Société Générale.

Respecto a valores concretos, seguimos manteniendo las posiciones en Día (principalmente bonos). Después de las ultimas noticias, parece probable el éxito de la OPA y por tanto la inyección de recursos en la compañía (primero como préstamo participativo y después como ampliación de capital).

Seguimos manteniendo una cartera muy diversificada, con unos niveles de exposición bajos a la espera de mejores oportunidades. Los resultados empresariales en Europa están siendo bien recogidos en Europa en líneas generales debido a unas bajas expectativas. Dentro de los sectores, mantenemos inversiones en el sector financiero europeo. La segunda derivada dentro de una posible recuperación económica en el segundo semestre sería un cambio en las expectativas de tipos de interés, que podría apoyar a este sector muy correlacionado con los tipos de interés. .

Leer el informe de seguimiento completo