Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de febrero de 2020

Nuestros gestores han elaborado, como todos los meses, informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de febrero de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

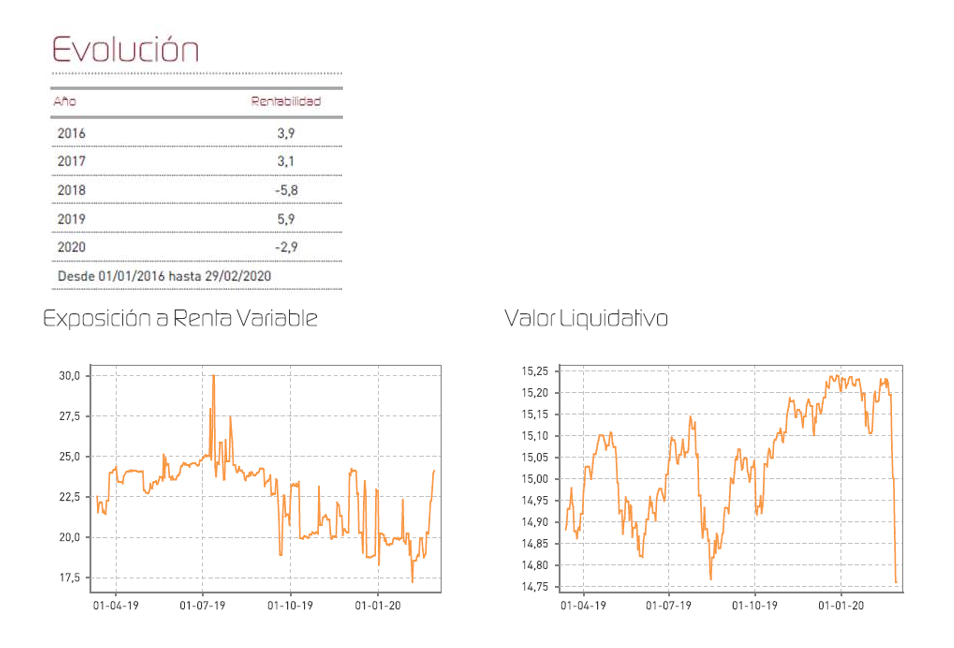

Renta 4 Renta Fija Mixto FI: -2,9% al cierre de febrero

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

Renta 4 Renta Fija Mixto FI se dejó un 2,3% de rentabilidad enero, en un mes donde se agravó la crisis sanitaria por el coronavirus expandiéndose fuera de China a un ritmo creciente. Así, empiezan a constatarse los peores temores del pasado mes en los que la misma está teniendo una seria repercusión económica en todo el mundo. Esto ha originado que se aceleren las pérdidas a nivel de índices que han sido del -6,9% en el Ibex35 y del -8,6% en el Eurostoxx50 en datos del mes de febrero. Las bolsas, que comenzaban el año en zona de máximos, han encontrado en este factor una excusa perfecta para descender en medio del miedo de los inversores ante el escenario de incertidumbre que se abre. En este sentido, ya no sólo el castigo que se ha centrado en valores o sectores más directamente expuestos al miedo por contagio (aerolíneas, ocio y hoteles, viajes o petróleo), sino que se ha extendido por lo largo y ancho del mercado. Nuestra visión es la de que se abre una gran oportunidad para emplear la liquidez existente en la búsqueda de nuevas oportunidades. Ya comentamos el mes pasado que nuestro escenario central es el de que el efecto de esta crisis se vea muy diluido a medio plazo al igual que ha ocurrido en otras ocasiones (SARS, año 2003) y asistamos a una normalización gradual de cotizaciones. Un factor a tener en cuenta también será la reacción de apoyo de los bancos centrales, que se da por segura.

Los niveles de volatilidad han repuntado con contundencia como consecuencia de éste episodio, y ya advertíamos el pasado mes de la posibilidad de este repunte, que ha alcanzado y superado niveles no vistos desde agosto de 2015 cuando los mercados descendieron por el miedo a un enfriamiento económico en China y otras regiones emergentes. Tal y como teníamos previsto, hemos aprovechado la ocasión para ir incrementando gradualmente nuestra exposición a renta variable, que alcanza así ya niveles cercanos al 25%.

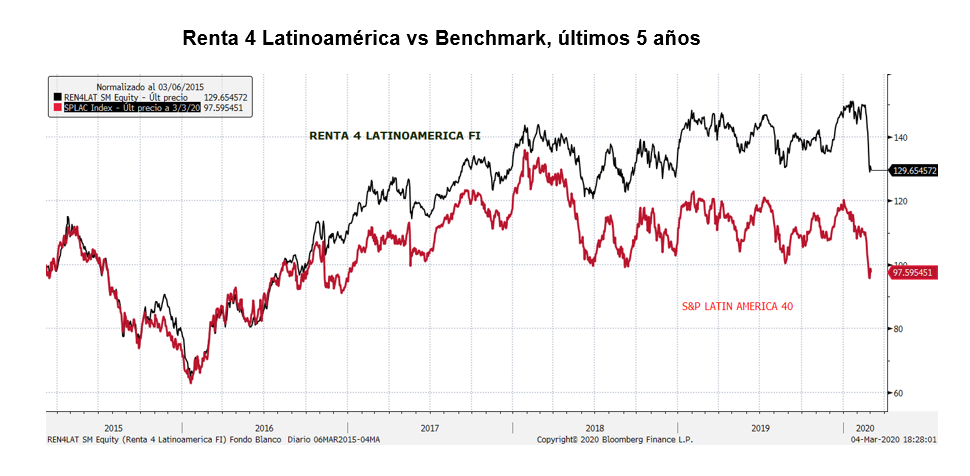

Renta 4 Latinoamérica: -11,6% al cierre de febrero

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

Renta 4 Latinoamérica FI ha finalizado febrero con un descenso súbito del 10,4% en un mes de desplome de los mercados ocasionado por la elevada incertidumbre que está causando la epidemia del Coronavirus. Nuestro fondo, sin embargo, sigue mostrado un comportamiento razonablemente bueno frente a su índice de referencia, el S&P Latin America 40, que ha perdido un 11,48% en euros en el mismo período. Las divisas sudamericanas también se han mostrado muy sensibles al pánico, a pesar de que la mayor parte de contagiados no se encuentran en el continente, pero sí que se encuentra muy ligada o expuesta al comportamiento cíclico de la economía global. Como suele ser habitual en todos los episodios sistémicos, las regiones emergentes suelen verse notablemente afectadas en episodios que pueden provocar desapalancamiento generalizado y aversión al riesgo y a la volatilidad. Por países, el mes de febrero, ha sido relativamente homogéneo en cuanto a sus descensos, si bien el peor comportamiento teniendo en cuenta el impacto divisa ha sido de los mercados brasileño y chileno (-11,98% y -11,17% respectivamente), mientras que Colombia, uno de los mercados en los que estamos sobreponderados frente al benchmark ha registrado el mejor comportamiento (-6,7%).

Por atribución de rentabilidades no ha habido una región destacada especialmente. Volcan minera, Qualitas aseguradora, SQM, Walmart México y Genomma Lab están entre los títulos que mejor comportamiento han mostrado. En el lado de las pérdidas, las grandes metalúrgicas brasileñas como Gerdau o Usiminas, han registrado un mal comportamiento, al igual que otras compañías como la energética Petrobras, la cervecera Ambev o el conglomerado industrial mexicano Alfa.

Ver Informe Completo

Renta 4 Pegasus: -0,7% en febrero

MIGUEL JIMÉNEZ , Gestor de Fondos

Renta 4 Pegasus cede un 0,7% en febrero con lo que la rentabilidad desde principios de año es del -0,8%.

El coronavirus y su potencial impacto económico están teniendo un impacto negativo en la evolución de los activos de riesgo. El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración, ante lo cual el mercado prefiere ser prudente. En el mejor escenario, en el que el virus se logra controlar en primavera, tendríamos un impacto fuerte en la actividad económica en el 1T2020. El peor escenario es que el virus se extiende y causa una recesión global.

En febrero, la caída del valor liquidativo responde a la renta variable y en menor medida a la renta fija. Hemos aprovechado a aumentar nuestras inversiones en renta variable, pasando de una exposición neta negativa (-1,5%) al 5%. Seguimos manteniendo casi el 40% del fondo en liquidez, lo que nos proporciona bastante tranquilidad a la hora de afrontar el escenario incierto en el que nos encontramos.

El mercado ha empezado a descontar mayores bajadas de tipos de interés, sobre todo, en USA, aunque consideramos que la utilidad de este movimiento es limitada. Algo más de impacto podría tener una política fiscal expansiva. Sin embargo, la clave para las próximas semanas es saber el grado de contagio del virus y las medidas que toman las autoridades para controlarlo. Ello marcará la dirección de los mercados en el corto plazo.

Sin embargo, tiene sentido aprovechar las fuertes caídas para ir invirtiendo en acciones con vistas a un medio plazo. No hay que olvidar que el problema principal para los inversores conservadores es la ausencia de activos interesantes debido a los tipos de interés en negativo. Hoy nos encontramos con acciones poco endeudadas, que incluso en el peor escenario, van a distribuir un dividendo entre el 4% y 5%.

Renta 4 Nexus: -3,05% en febrero

MIGUEL JIMÉNEZ , Gestor de Fondos

Renta 4 Nexus cede un 3,05% en febrero con lo que la rentabilidad desde principios de año es del -4,2%.

El coronavirus y su potencial impacto económico están teniendo un impacto negativo en la evolución de los activos de riesgo. El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración, ante lo cual el mercado prefiere ser prudente. En el mejor escenario, en el que el virus se logra controlar en primavera, tendríamos un impacto fuerte en la actividad económica en el 1T2020. El peor escenario es que el virus se extiende y causa una recesión global.

En febrero, la caída del valor liquidativo responde a la renta variable y en menor medida a la renta fija. Una estructura de opciones sobre Tesla (ya cerrada) nos ha aportado positivamente en el mes.

Hemos aprovechado a aumentar nuestras inversiones en renta variable, pasando de una exposición del 18% del patrimonio al 28%. Seguimos manteniendo un tercio del fondo en liquidez, lo que nos proporciona bastante tranquilidad a la hora de afrontar el escenario incierto en el que nos encontramos.

El mercado ha empezado a descontar mayores bajadas de tipos de interés, sobre todo, en USA, aunque consideramos que la utilidad de este movimiento es limitada. Algo más de impacto podría tener una política fiscal expansiva. Sin embargo, la clave para las próximas semanas es saber el grado de contagio del virus y las medidas que toman las autoridades para controlarlo. Ello marcará la dirección de los mercados en el corto plazo.

Sin embargo, tiene sentido aprovechar las fuertes caídas para ir invirtiendo en acciones con vistas a un medio plazo. No hay que olvidar que el problema principal para los inversores conservadores es la ausencia de activos interesantes debido a los tipos de interés en negativo. Hoy nos encontramos con acciones poco endeudadas, que incluso en el peor escenario, van a distribuir un dividendo del 4%/5%.

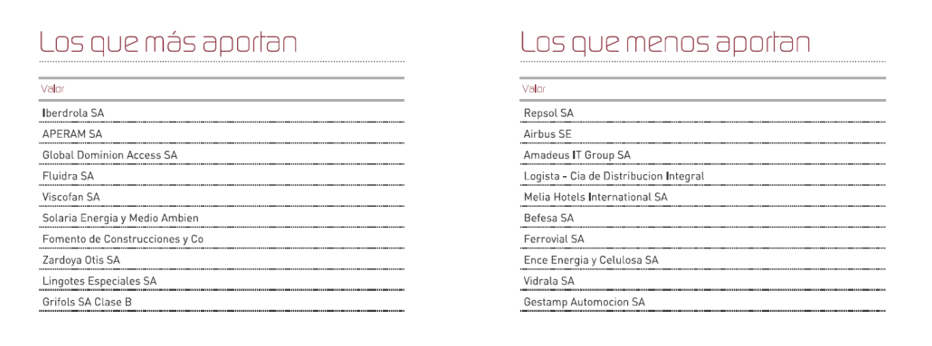

Renta 4 Valor Europa FI: -11,58% a cierre de febrero 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de -11,58% en lo que llevamos de 2020 a cierre de febrero, en línea con la caída de la bolsa europea. La rentabilidad a 3, 5 y 10 años es de: +5,5%, +16% y +74,04% que corresponde con una rentabilidad anualizada de +1,8%, +3,2% y +5,7% respectivamente.

La causa de las fuertes correcciones en la renta variable en los últimos días de febrero ha sido la aceleración de casos de Coronavirus fuera de China. El mercado está asumiendo que el virus pueda expandirse en mayor medida a otras regiones como Estados Unidos y Europa (es cuestión de tiempo que las medidas de cuarentena sean introducidas en muchos países desarrollados, incluido regiones de Estados Unidos). El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración.

Como consecuencia de las medidas para frenar la expansión del Coronavirus, los datos macro y micro de 1T20 serán muy débiles. Esto es algo ya esperado, pero las cifras macro y beneficios en el muy corto plazo tienen una importancia relativa. La revisión a la baja de los beneficios para 2020 va a ser evidente con el paso de los meses. El crecimiento del +5%/+7% en BPA que se esperaba para 2020 a principios de año, debería recortarse a cero o negativo, si la disrupción en las cadenas de producción tiene un impacto global, como parece el caso. Recordar, no obstante, que si el efecto es temporal, es muy probable que acaben por volverse a revisar al alza en una cantidad muy parecida, en las estimaciones de finales del 2020 y especialmente 2021.

El flujo de noticias va a seguir siendo negativo en el corto plazo, y saber cuándo se va a dar la vuelta el mercado en periodos de pánico es muy difícil. No se pueden descartar caídas de la renta variable adicionales hasta que se normalice la situación y se conozca el impacto de la disrupción que, en cualquier caso, será de los meses que dure la alerta sanitaria y no una disrupción estructural. En nuestra opinión los mercados están generando una oportunidad de compra para el inversor paciente de largo plazo como hemos tenido en otros episodios históricamente.

Las compañías que más y menos han aportado en el mes de febrero han sido:

Renta 4 Small Caps Euro FI: -5,3% en febrero 2020 (-8,2% en 2020)

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI (clase R) cae en febrero 2020 un 5,3%, que lleva la caída acumulada en el 2020 al -8,2%. El coronavirus y su potencial impacto económico están teniendo un impacto negativo en la evolución de los activos de riesgo, llevando a los principales índices a cerrar febrero con importantes caídas. En lo que llevamos de 2020, el Eurostoxx 50 cae un -11,1%, y el Stoxx Small 200 un -10,0%.

Las compañías que más han aportado a la rentabilidad de febrero han sido Fluidra, Atento, Aperam, Corestate e Interpump. Las que nos han drenado más rentabilidad son Ambea, Trigano, Ontex y Elis. El fondo está teniendo un mejor comportamiento en las caídas gracias a la distribución sectorial (mayor peso de sector salud, tecnología, nichos industriales) y selección de valores. Compañías como Blue Prism, Solaria, Rentokil, Corestate o MIPS, con crecimiento idiosincrático, acumulan rentabilidad de doble dígito en lo que llevamos de año.

A lo largo del mes hemos aumentado la exposición neta al 95% (frente al 90-92% en el que estábamos en los últimos meses). Hemos aprovechado caídas en algunas compañías que teníamos en el radar dentro de sectores salud y tecnología, para incluirlas en la cartera: Nexus AG (Alemania, IT para sistemas de salud), Shop Apotheke (Alemania, ecommerce farmacéutico), Datalogic (Italia, soluciones para automatización de procesos), y Vitrolife (Suecia, fecundación in vitro). Hemos incluido también a Catalana Occidente y Sacyr, donde vemos infravaloración evidente a precios actuales, y hemos vendido la posición en Verralia tras su buen comportamiento y cercanía a valoración teórica.

Renta 4 Activos Globales FI: -4,08% a cierre de febrero 2020

JAVIER GALÁN PARRADO , Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de -4,08% en lo que llevamos de 2020 a cierre de febrero. Los mercados sufren correcciones significativas entre el -9% de la bolsa estadounidense y el -11% de la bolsa europea. Las rentabilidades a 3, 5 y 10 años de Renta 4 Activos Globales FI son de: +6,01%, +15,4% y +36,5% respectivamente que corresponden con rentabilidades anualizadas de +2%, +2,9% y +3,2% respectivamente.

La causa de las fuertes correcciones en la renta variable en los últimos días de febrero ha sido la aceleración de casos de Coronavirus fuera de China. El mercado está asumiendo que el virus pueda expandirse en mayor medida a otras regiones como Estados Unidos y Europa (es cuestión de tiempo que las medidas de cuarentena sean introducidas en muchos países desarrollados, incluido regiones de Estados Unidos). El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración.

Como consecuencia de las medidas para frenar la expansión del Coronavirus, los datos macro y micro de 1T20 serán muy débiles. Esto es algo ya esperado, pero las cifras macro y beneficios en el muy corto plazo tienen una importancia relativa. La revisión a la baja de los beneficios para 2020 va a ser evidente con el paso de los meses. El crecimiento del +5%/+7% en BPA que se esperaba para 2020 a principios de año, debería recortarse a cero o negativo, si la disrupción en las cadenas de producción tienen un impacto global, como parece el caso. Recordar no obstante que, si el efecto es temporal, es muy probable que acaben por volverse a revisar al alza en una cantidad muy parecida, en las estimaciones de finales del 2020 y especialmente 2021.

El flujo de noticias va a seguir siendo negativo en el corto plazo, y saber cuándo se va a dar la vuelta el mercado en periodos de pánico es muy difícil. No se pueden descartar caídas de la renta variable adicionales hasta que se normalice la situación y se conozca el impacto de la disrupción que en cualquier caso, será de los meses que dure la alerta sanitaria y no una disrupción estructural. En nuestra opinión los mercados están generando una oportunidad de compra para el inversor paciente de largo plazo como hemos tenido en otros episodios históricamente.

Renta 4 Bolsa FI: -9,04% a cierre de febrero 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -9,04% en lo que llevamos de 2020 a cierre de febrero, en línea con la caída de la bolsa española. La rentabilidad a 3, 5 y 10 años es de: +4,5%, +13,8% y +60,6% que corresponde con una rentabilidad anualizada de +1,5%, +2,6% y +4,8% respectivamente.

Las compañías que más y menos han aportado en el mes de febrero han sido:

La causa de las fuertes correcciones en la renta variable en los últimos días de febrero ha sido la aceleración de casos de Coronavirus fuera de China. El mercado está asumiendo que el virus pueda expandirse en mayor medida a otras regiones como Estados Unidos y Europa (es cuestión de tiempo que las medidas de cuarentena sean introducidas en muchos países desarrollados, incluido regiones de Estados Unidos). El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración.

Como consecuencia de las medidas para frenar la expansión del Coronavirus, los datos macro y micro de 1T20 serán muy débiles. Esto es algo ya esperado, pero las cifras macro y beneficios en el muy corto plazo tienen una importancia relativa. La revisión a la baja de los beneficios para 2020 va a ser evidente con el paso de los meses. El crecimiento del +5%/+7% en BPA que se esperaba para 2020 a principios de año, debería recortarse a cero o negativo, si la disrupción en las cadenas de producción tiene un impacto global, como parece el caso. Recordar no obstante que si el efecto es temporal, es muy probable que acaben por volverse a revisar al alza en una cantidad muy parecida, en las estimaciones de finales del 2020 y especialmente 2021.

El flujo de noticias va a seguir siendo negativo en el corto plazo, y saber cuándo se va a dar la vuelta el mercado en periodos de pánico es muy difícil. No se pueden descartar caídas de la renta variable adicionales hasta que se normalice la situación y se conozca el impacto de la disrupción que en cualquier caso, será de los meses que dure la alerta sanitaria y no una disrupción estructural. En nuestra opinión los mercados están generando una oportunidad de compra para el inversor paciente de largo plazo como hemos tenido en otros episodios históricamente.