Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de julio de 2020

Como todos los meses, nuestros gestores han elaborado informes de seguimiento sobre los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de julio de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus cede un 1,1% en julio con lo que la rentabilidad desde principios de año es del -8,1%

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Nexus cede un 1,1% en julio, con lo que la rentabilidad desde principios de año es del -8,1%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +32% lo que implica un 3% anualizado.

El escenario macro durante el mes de julio refleja una situación de incertidumbre ante el devenir de la actividad económica en los próximos meses. Los contagios por el COVID 19 han continuado al alza lo que está pesando en la actividad económica. En la parte empresarial estamos conociendo los resultados del 1 semestre de las compañías que reflejan una dicotomía importante entre empresas beneficiadas (las menos) y perjudicadas por la nueva situación.

En el mes, los activos que mejor se han comportado han sido las coberturas de tipo de cambio, Facebook y los bonos de Día. Por el lado negativo, destacar las acciones de Unibail, BBVA e Imperial Brands.

No hemos hecho cambios importantes en la cartera y seguimos con una exposición a bolsa del 33% del patrimonio. Es menos de los que estuvimos en marzo (> 50%) pero más de lo que hemos estado en los últimos años (25% del patrimonio). Hemos comprado Grifols como ya comentamos en el comentario anterior y hemos vendido Danone.

De cara a los próximos meses, a la incertidumbre principal de la evolución del virus y la posibilidad de una segunda oleada en otoño que pudieran volver a provocar el cierre de la economía se une las elecciones americanas en las que hoy Trump aparece según las encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico.

Por otra parte, en el mundo actual hoy tenemos mucha liquidez y pocos activos que nos proporcionen una rentabilidad, lo que implica como estamos viendo una presión al alza sobre los precios de los activos financieros. No esperamos grandes cambios en la estrategia para agosto en el escenario actual, aunque un escenario de volatilidad y caídas de los mercados financieros sería aprovechado para aumentar nuestras inversiones.

Los resultados del 2 trimestre están siendo un auténtico examen para muchas compañías. En esta situación complicada, es dónde se puede examinar los buenos y no tan buenos equipos gestores. En muchos casos, nos encontramos con empresas muy golpeadas por la crisis, pero que han gestionado muy bien este escenario adverso y esto nos hace tener una mayor convicción sobre la tesis de inversión de esas empresas.

Renta 4 Pegasus sube un 0,5% en julio con lo que la rentabilidad desde principios de año es del -2,2%

MIGUEL JIMÉNEZ , Gestor de Fondos

El escenario macro durante el mes de julio refleja una situación de incertidumbre ante el devenir de la actividad económica en los próximos meses. Los contagios por el COVID 19 han continuado al alza lo que está pesando en la actividad económica. En la parte empresarial estamos conociendo los resultados del 1 semestre de las compañías que reflejan una dicotomía importante entre empresas beneficiadas (las menos) y perjudicadas por la nueva situación.

En el mes, los activos que mejor se han comportado han sido las coberturas de tipo de cambio, y los bonos de Cellnex y Día. Por el lado negativo, destacar las acciones de Unibail, Imperial Brands y bono de Chevron.

No hemos hecho cambios importantes en la cartera. Damos por concluido nuestro objetivo de bajar la liquidez del fondo desde un nivel de partida muy alto a principios de año. Estas inversiones se han producido mayoritariamente en bonos de compañías globales, para evitar concentración de empresas periféricas. Mantenemos un 16% en pagarés de empresas y en bolsa mantenemos una exposición mínima del 3%.

De cara a los próximos meses, a la incertidumbre principal de la evolución del virus y la posibilidad de una segunda oleada en otoño que pudieran volver a provocar el cierre de la economía se une las elecciones americanas en las que hoy Trump aparece según las encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico.

Por otra parte, en el mundo actual hoy tenemos mucha liquidez y pocos activos que nos proporcionen una rentabilidad, lo que implica como estamos viendo una presión al alza sobre los precios de los activos financieros. No esperamos grandes cambios en la estrategia para agosto en el escenario actual.

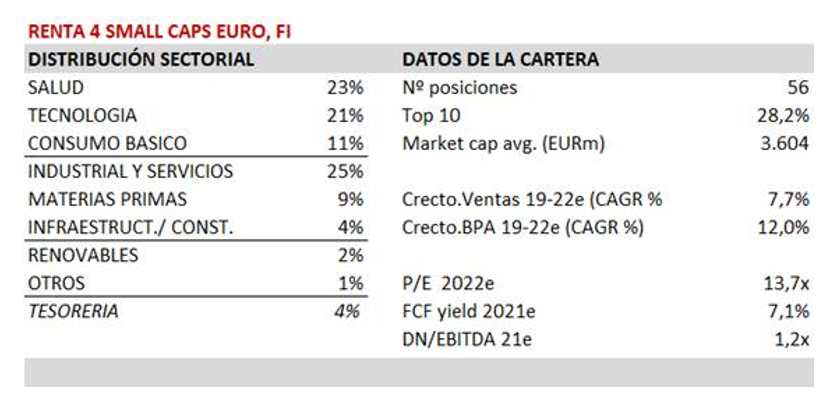

Renta 4 Small Caps Euro FI -8,2% a julio 2020

DAVID CABEZA JAREÑO, Gestor de Fondos

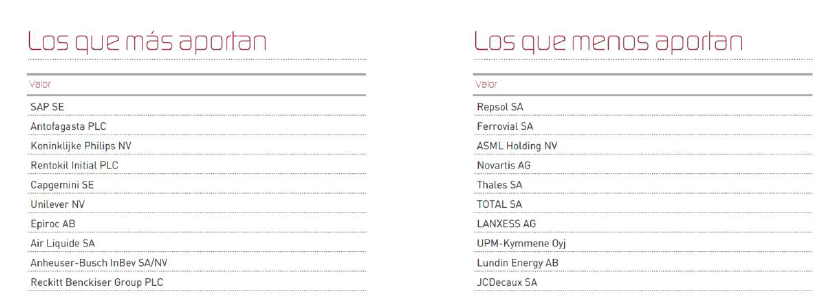

El fondo cierra julio con una exposición neta a renta variable del 97% (vs. 94% a jun-20). Las compañías que más han aportado a la rentabilidad del mes han sido Sdiptech, Rovi, Guillemot, Fluidra y MIPS. Las que nos han drenado más rentabilidad son CAF, Almirall, Ontex, CIE y Applus.

Respecto a movimientos en el mes, hemos dado salida a Corestate y Meliá. Hemos seguido incorporando compañías en sectores consumo básico (Corbion), tecnología (Kindred) y salud (Novocure, Renalytix).

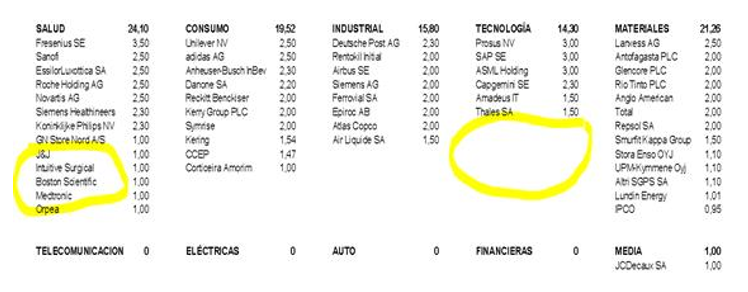

La cartera actual está formada por 56 compañías, con las primeras 10 posiciones representando un 28% del patrimonio. Si bien hay una parte significativa de compañías de calidad y crecimiento defensivo (salud, tecnología y consumo básico suponen >55%), los sectores industriales y relacionados con las materias primas también gozan de una exposición relevante (1/3 de la cartera), lo que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto.

A continuación, mostramos la tesis de inversión resumida de las incorporaciones:

Ver informe completo

Renta 4 Renta Fija Mixto FI -5,7% al cierre de julio de 2020

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

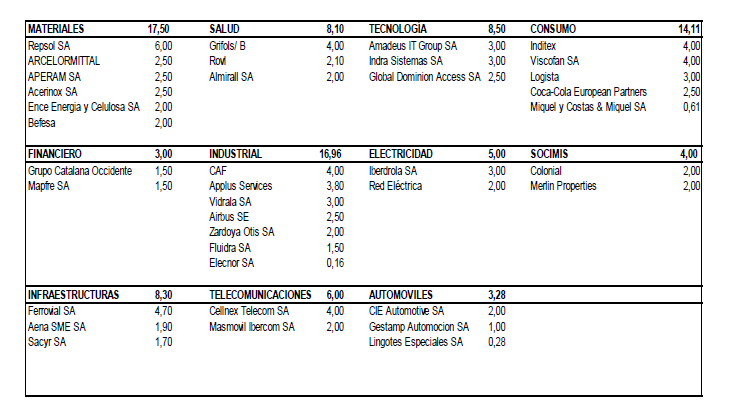

Renta 4 Valor Europa FI -11,42% YTD a cierre de julio de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Los activos que más y menos han aportado a Renta 4 Valor Europa FI en el mes de julio han sido:

La inversión en las FAMG la dejamos para más adelante, pero no las descartamos por no ser compañías europeas. Creemos que son empresas únicas y todavía con un recorrido muy grande en términos de crecimiento y ganancia de cuota de mercado. A modo de ejemplo, el comercio electrónico según Jeff Bezos es solo el 1% de las ventas minoristas a nivel mundial y de tan solo el 4% en EEUU. Es obvio que el recorrido sigue siendo inmenso.

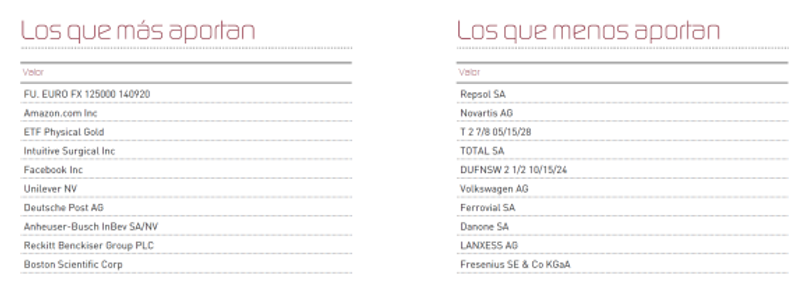

Renta 4 Bolsa FI -23,2% YTD a cierre de julio de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Los activos que más y menos han aportado a Renta 4 Bolsa FI en el mes de julio han sido:

El siguiente ciclo económico y bursátil es poco probable que sea impulsado por las bajadas de tipos de interés que ha favorecido la inversión en compañías con generación de caja estable y creciente en detrimento de los sectores financieros. La expansión de la valoración (PERes más altos) por la expectativa de bajos tipos de interés durante muchos más años puede que le quede todavía recorrido al estar actualmente en el periodo de mayor diferencia entre el Earnings Yield y los Bond Yields junto a 2010 y 1973 en el que la diferencia es superior al 5% como se puede ver en el gráfico de abajo (fuente Goldman Sachs).

Renta 4 Activos Globales FI -3,8% a cierre de julio de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Los activos que más y menos han aportado a Renta 4 Activos Globales FI en el mes de julio han sido:

El liderazgo del mercado en la última década ha estado impulsado por la fuerte bajada de tipos de interés y la abrupta bajada de las rentabilidades de los activos considerados de bajo riesgo, llegando a ofrecer en la actualidad rentabilidades negativas. Este mercado alcista que empezó en marzo de 2009, llegó a su fin en febrero de 2020 por la crisis provocada por el Covid-19, y la pregunta que nos hacemos es si hemos empezado un nuevo mercado alcista o si por el contrario, la crisis tardará más en recuperar los niveles previos a la crisis y todavía nos quedan por vivir el resultado económico de la crisis sanitaria.

Ver el informe completo

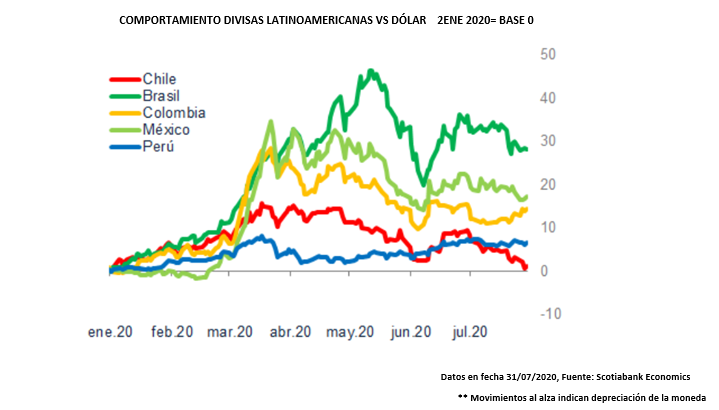

Renta 4 Latinoamérica -31,2% al finalizar julio de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

El mes de julio, ha sido un mes de tímida recuperación. El mercado brasileño, a pesar de todo, de la preocupante situación sanitaria y del deterioro económico y en términos de empleo, ha logrado sumar en julio un 8,3% medido en euros por su índice Bovespa, y México, sin embargo, ha vuelto a retroceder un 3,2% en euros afectado por su moneda. Otro mercado que ha vuelto a registrar un mal comportamiento ha sido el colombiano al dejarse también un -2,1% en euros, en medio de un nuevo cuadro de tensión político tras el arresto domiciliario del ex presidente de la nación Álvaro Uribe. El mercado chileno por su parte, ha mostrado ganancias cercanas al 5% en un escenario de recuperación tras la polémica suscitada por la aprobación de retirada de los Fondos de Previsión, que podrían suponer un notable impulso para el consumo privado, mientras el impacto del Covid se muestra contenido. Mientras, Perú, mantiene su tónica de estabilidad en medio de una sorprendente crisis política, que ha dejado a la nación sin su nuevo Primer Ministro y su recién nombrado Gabinete. Estas rentabilidades siguen siendo demasiado escasas a la vista de la recuperación de otros mercados, y obedecen también al mayor retraso en el impacto de la pandemia, que ahora mismo se encuentra en pleno apogeo. No nos cabe duda, sin embargo, de que la renta variable sudamericana seguirá la estela de recuperación de otros mercados globales, y disfrutará de una mejoría razonable en próximos meses.