Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de junio de 2020

Aquí tenéis, como todos los meses, los informes de seguimiento que nuestros gestores elabora sobre los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de junio de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Small Caps Euro FI -13,2% en el primer semestre de 2020

DAVID CABEZA JAREÑO , Gestor de Fondos

El primer semestre de 2020 será recordado como uno de los de mayor volatilidad en la historia, con caídas del orden del 35/40% en las principales bolsas americanas y europeas desde los máximos de mediados de febrero hasta los mínimos de mediados de marzo, para a partir de ahí dar paso a una importante recuperación, especialmente en EE.UU. y Europa, con un comportamiento relativo peor en el caso concreto de España. En el conjunto del primer semestre, S&P -4%, Eurostoxx -14% e Ibex -24%, y solo dos índices (ajustado por divisa al euro) tienen revalorizaciones positivas (Nasdaq y Shanghai CSI 300).

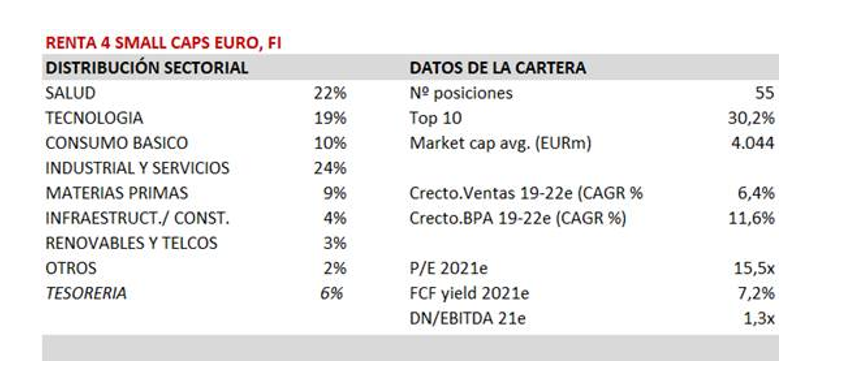

El fondo cierra junio con una exposición neta a renta variable del 94% (vs. 90% a dic-19). Las compañías que más han aportado a la rentabilidad del semestre han sido Shop Apotheke, MIPS, Sdiptech, UCB, Solaria, Avast e Ipsen. Las que nos han drenado más rentabilidad son Applus, Elis, IPCO, RHI Magnesita y Genfit.

Respecto a movimientos en el semestre, hemos rotado la cartera con el objetivo de aumentar los pesos en los sectores salud y tecnología, en detrimento de sectores más cíclicos. Las principales incorporaciones han sido Shop Apotheke, UCB, Vitrolife, Sdiptech, Datalogic, Faes Farma, Ipsen y Grifols (clase B). Otras incorporaciones han sido Masmóvil, Sensient, EDP Renov., Corestate, CIE Automotive y Guillemot (esta última incorporada en junio). Por el lado de las reducciones o salidas de la cartera, destacamos la venta total de acciones de Ipsos, Grandvision, Deutz, LAR, Knorr Bremse, Verallia, Ence, AMG, Spie, UPM, Genfit, Pandora, Atento, Logista, Prosegur y Maire Technimont (estas tres últimas en junio).

La cartera actual está formada por 55 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. Si bien hay una parte significativa de compañías de calidad y crecimiento defensivo (salud, tecnología y consumo básico suponen >50%), los sectores industriales y relacionados con las materias primas también gozan de una exposición relevante (1/3 de la cartera), lo que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto.

Ver informe completo

Renta 4 Nexus sube un 3% en junio

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Nexus sube un 3% en junio, con lo que la rentabilidad desde principios de año es del -7,1%.

La rentabilidad desde el lanzamiento del fondo (2011) es de un +33%, lo que implica un 3% anualizado. Terminamos un semestre histórico por lo vivido en los últimos meses. Caídas muy pronunciadas en el primer trimestre que se han recuperado parcialmente en el segundo. Caídas muy pronunciadas en el primer trimestre que se han recuperado parcialmente en el segundo. El saldo final muestra caídas del 24% de la renta variable española, -13,5% de las bolsas europeas, -4% de la bolsa norteamericana y -7% de las bolsas mundiales.

En el mes, los activos que mejor se han comportado han sido los bonos de OHL, Tencent y Peugeot. En la parte negativa mencionar Meliá, las coberturas de divisas y el bono mexicano. En el semestre, destacar en positivo Tencent, Día y futuros vendidos de SP 500 mientras que en el lado negativo nos han penalizado las acciones de Unibail, Meliá y bono de OHL.

Hemos bajado un poco la exposición a renta variable tácticamente desde el 39% hasta el 33% con el que hemos finalizado el mes. Un aumento de contagios que podría pesar en la actividad económica, publicación de resultados del 2T que lógicamente serán muy malos y la necesidad de consolidar las subidas del 2T20 son los puntos que nos han llevado a tomar esa decisión. Esperamos mejores puntos de compra en las próximas semanas. Hemos vendido en algunos casos parcialmente Airbus, Amadeus, Cap Gemini, Danone, Melia, Peugeot, Reckit Benckiser y Repsol.

Por el contrario, hemos invertido en Grifols. Se trata de una compañía que opera en un sector muy atractivo (fabricación y comercialización de derivados del plasma), que ha crecido en los últimos años al 6%/8%, global y no cíclico y con fuertes barreras de entrada (3 players). La compañía ha invertido mucho en los últimos años y esperamos que aumento de márgenes que acentúe el crecimiento de las ventas en los próximos años. Además, la empresa tiene un compuesto que ha mostrado su efectividad contra el desarrollo del Alzheimer. Una posible opinión positiva por parte de la ASFA (asociación americana de médicos) sería muy positiva para el valor.

Lo que hemos hecho en este último semestre como gestor de fondos es intentar componer una cartera para los próximos años con compañías ganadoras en el medio plazo a una valoración atractiva y en las que estemos como accionistas muchos años. Por ello, seguimos manteniendo nuestras apuestas en tecnología (Tencent, Facebook), consumo básico (Reckitt Benckiser, ABI Inbev), salud (Fresenius y ahora Grifols) y otras empresas que consideramos que tienen una ventaja competitiva duradera como Booking, Vivendi (como propietaria de los derechos de música de Universal) y Essilor. A ello le sumamos algunas empresas cíclicas, no estratégicas para el fondo pero que hoy vemos infravaloradas incluso teniendo en cuenta el incierto panorama actual. En esta temática incluiríamos Unibail, Peugeot, algunas empresas financieras...

De cara al segundo semestre, a la incertidumbre principal de la evolución del virus y la posibilidad de una segunda oleada en otoño que pudieran volver a provocar el cierre de la economía se une las elecciones americanas en las que hoy Trump aparece según las

encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico. Por el contrario, y dependiendo de la evolución del virus, podríamos ver en el segundo semestre una recuperación económica donde los estímulos aplicados podrían impulsar una

recuperación económica.

Renta 4 Pegasus sube un 1,2% en junio

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Pegasus sube un 1,2% en junio, con lo que la rentabilidad desde principios de año es del -2,7%.

La rentabilidad desde lanzamiento del fondo (2007) es de un +52% lo que implica un 3,27% anualizado. Terminamos un semestre histórico por lo vivido en los últimos meses. Caídas muy pronunciadas en el primer trimestre que se han recuperado parcialmente en el segundo.

Ante un panorama de debilidad económica pocas veces visto, hemos tenido una respuesta de las autoridades que explica el buen tono de los mercados con un incremento del gasto público equiparable a un periodo bélico (no en España) unido a la compra de activos por parte de los bancos centrales.

Los mercados financieros han continuado mostrando fortaleza en las últimas semanas, a pesar de que los contagios han aumentado de forma notable en algunos países como consecuencia de la apertura de la economía.

En el mes, los activos que mejor se han comportado han sido los bonos de OHL, Día y Santander UK perpetuo. En la parte negativa mencionar las coberturas de divisas, de renta variable y el bono mexicano. En el semestre, destacar en positivo los bonos perpetuos de Bankia y BBVA y acciones de Día mientras que en el lado negativo nos han penalizado las acciones de Unibail, bonos de Día y de Santander UK.

En el fondo hemos seguido con la estrategia mencionada en anteriores comunicaciones y que va en la línea de aumentar nuestras inversiones y bajar la liquidez en el fondo. Hemos terminado el semestre con una tesorería por debajo del 15%. Estas inversiones se han producido mayoritariamente en bonos de compañías globales, para evitar concentración de empresas periféricas. Mantenemos un 16% en pagarés de empresas y en bolsa hemos bajado la exposición del 5% al 3% con la venta de unos futuros de Eurostoxx. A corto plazo, el aumento de contagios podría pesar en la actividad económica. Por otra parte, en las próximas semanas conoceremos los resultados del 2T que lógicamente serán muy malos.

De cara al segundo semestre, a la incertidumbre principal de la evolución del virus y la posibilidad de una segunda oleada en otoño que pudieran volver a provocar el cierre de la economía se une las elecciones americanas en las que hoy Trump aparece según las encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico. Por el contrario, y dependiendo de la evolución del virus, podríamos ver en el segundo semestre una recuperación económica donde los estímulos aplicados podrían impulsar una recuperación económica.

Nuestra cartera está compuesta mayoritariamente por bonos de compañías globales con una TIR media aprox. del 2%. A ello le sumamos algún bono en situación especial donde la rentabilidad-riesgo es atractiva y algunas acciones de forma limitada que nos ayudan a aumentar el potencial de rentabilidad del fondo.

Rentpensión (Acciones) F.P. -11,4% en el primer semestre de 2020

RENTA 4 PENSIONES

Rentpensión (Acciones) F.P. -11,4% en el primer semestre de 2020

Rentpensión (Acciones) F.P. obtiene una rentabilidad de -11,4% a cierre del primer semestre de 2020 frente a correcciones del -24% de la renta variable española, -13,5% de las bolsas europeas, -4% de la bolsa norte americana y -7% de las bolsas mundiales. Destaca el comportamiento del Nasdaq con revalorizaciones de +16% en el primer semestre del año a pesar de la recesión en la que nos encontramos. A más largo plazo, la rentabilidad a 10 años de Rentpensión (Acciones) F.P. es de +70,1% que supone una rentabilidad anualizada de +5,5%.

Si el primer trimestre del año se caracterizó por una corrección con pocos precedentes históricos debido al cierre de las sociedades mundiales por la crisis provocada por el Covid-19, el segundo trimestre de 2020 los mercados han rebotado con mucha fuerza, especialmente las bolsas americanas por su mayor peso en los sectores tecnológicos y de salud que son los sectores que menor impacto económico están sufriendo por la crisis sanitaria. Se esperan unos $6 trillones de Quantitative Easing a nivel global en los próximos 12 meses, tres veces mayor estímulo que el pico de QE del 2009. Esto ha llevado a los mercados a mirar más a la recuperación del próximo año que al frustrante 2020 que veremos en términos económicos y de beneficios.

El segundo trimestre de 2020 ha sido el mejor para la renta variable global desde 2009 y uno de los más rentables de la historia. Ahora nos debemos plantear y analizar qué implica los niveles y el comportamiento del mercado para el futuro. Las subidas del mercado, impulsadas por el optimismo de las medidas fiscales y monetarias, anticipan una recuperación que ya está en marcha aunque su trayectoria y destino siguen siendo inciertos. En el corto plazo, para que los mercados continúen con su escalada hacia los máximos, se necesita tener mayor certeza de la efectividad de la implementación de las políticas de expansión económica, y tener evidencia de que los bloqueos se pueden relajar para permitir una mayor actividad económica. A largo plazo, sin embargo, los mercados de renta variable seguirán favoreciendo a las empresas y sectores en crecimiento bajo el contexto de un crecimiento potencial y unos rendimientos de la renta fija más bajos de lo habitual.

Las acciones que más y menos han aportado a Rentpensión (Acciones) F.P. en el semestre han sido:

La exposición a bolsa se ha incrementado hasta el 94% desde el 90% con el que empezamos el año.

Los movimientos más relevantes en el semestre fueron el incremento en la cartera de acciones de ASML, Prosus, Total, Reckitt Benckiser, Fresenius, EssilorLuxottica, Philips, Symrise, adidas, Rentokil, Amadeus, Lundin Energy y SAP. Por el lado de las reducciones o salidas de la cartera, destacamos la venta total de acciones de Volkswagen, Continental, Vivendi, Aperam, Knorr-Bremse, RHI Magnesita, Bureau Veritas, Verallia, Avast, Galp y Assa Abloy.

El peso sectorial de la cartera de acciones sigue dominado por consumo estable, salud, tecnología y materiales, en donde, o bien vemos mucha resiliencia y visibilidad de crecimiento de los beneficios, como es el caso de los tres primeros sectores mencionados, o vemos valoraciones excesivamente bajas como es el caso del sector de materiales.

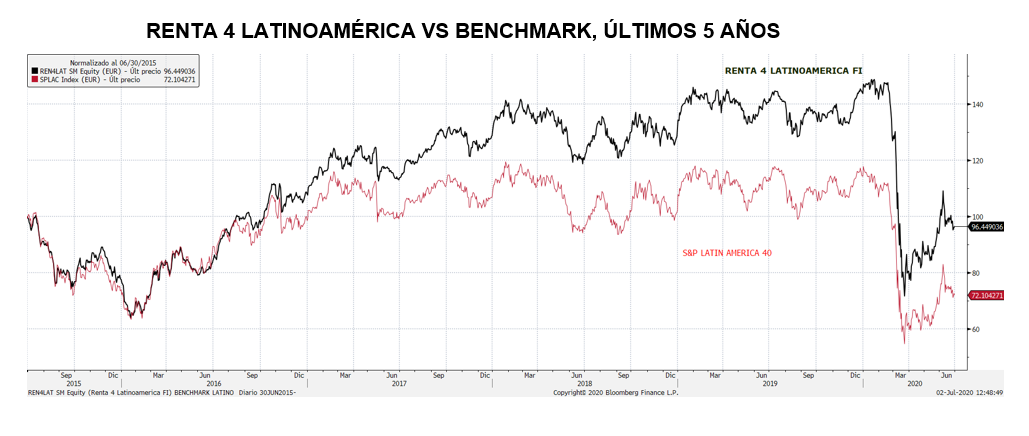

Renta 4 Latinoamérica -32,4% al finalizar el primer semestre de 2020

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

Renta 4 Latinoamérica -32,4% al finalizar el primer semestre de 2020

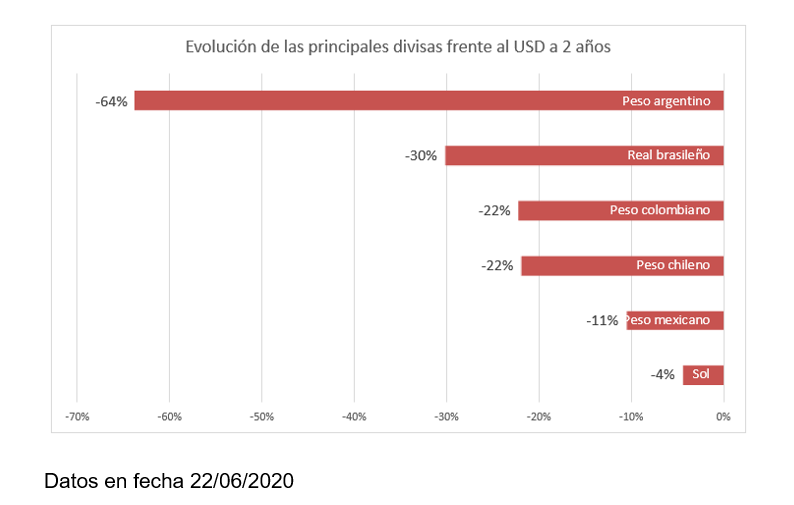

El fondo Renta 4 Latinoamérica ha sumado en el mes de junio un +2,8% mientras al cierre del primer semestre persiste el descenso acumulado del -32,4%. Por su parte, su benchmark, el S&P Latin América 40 ha recuperado también durante el mes, un +4,6% en su comportamiento medido en euros, quedando su acumulado en 2020 en el -35,7%, algo más de 3 puntos porcentuales por debajo de nuestro fondo. Las bolsas latinoamericanas siguen siendo las más rezagadas del mundo en éste cierre de semestre, como fiel reflejo de que la pandemia del Covid19 se encuentra en estos momentos en plena expansión en el continente americano. Esta crisis sanitaria, de terribles consecuencias en el mundo global pero en especial en la región de América Latina, si bien resultará transitorio y no tiene causas intrínsecas, va a suponer un duro golpe que va a poner a prueba la capacidad de resistencia de una región que destaca por su riqueza natural y su excelente demografía, que podría ayudarle a mitigar los efectos nocivos de la pandemia. No obstante, el mundo entero va a sufrir un notable bache económico, y Latam no va a ser menos, pues se calcula que el continente sufrirá una contracción del PIB del 9,4%, la peor de toda su historia, sólo comparable en magnitud con la Gran Depresión de 1930 y la anterior crisis de 1914. De hecho, las economías más grandes, Brasil y México sufrirán una contracción en 2020 que rondará el 10%. Esta situación está teniendo un efecto innegable en los mercados de cambio, que suponen un freno para nuestras inversiones debido a su intensa depreciación, pero que en cualquier momento podrían suponer un revulsivo para la demanda y un aporte de rentabilidad extra en una coyuntura financiera más favorable.

El mes de junio, ha sido un mes de recuperación. No en vano, estamos cerrando el trimestre de mayores ganancias en las bolsas globales desde finales de la década de los 90. El mercado brasileño medido por su índice Bovespa ha sumado en junio un 6,5% medido en euros, y México sin embargo ha retrocedido un 0,7% en euros afectado por su moneda. Otro mercado que ha registrado un mal comportamiento ha sido el colombiano al dejarse también un -0,7% en euros. El mercado chileno por su parte, ha mostrado ganancias cercanas al 5% a pesar de la elevadísima mortalidad por habitante que la pandemia está ocasionando dentro de sus fronteras, al constatarse que su estrategia de lockdown selectivo no ha tenido los resultados esperados.

Mientras, Perú, que acostumbra a tener un comportamiento menos volátil ha sumado un 3,3% a pesar del fuerte retroceso de su divisa cercano al 5%. Estas rentabilidades siguen siendo demasiado escasas a la vista de la recuperación de otros mercados, y obedecen también al mayor retraso en el impacto de la pandemia, que ahora mismo se encuentra en pleno apogeo. No nos cabe duda, sin embargo, de que la renta variable sudamericana seguirá la estela de recuperación de otros mercados globales, y disfrutará de una mejoría razonable en próximos meses.

A pesar del entorno de inversión tan difícil que atraviesa la región, seguimos satisfechos con el comportamiento en términos relativos de nuestro fondo, que marca notables diferencias frente al benchmark regional con que se compara.

Renta 4 Valor Europa FI -10,8% en el primer semestre de 2020

JAVIER GALÁN PARRADO , Gestor de Fondos

Renta 4 Valor Europa FI -10,8% en el primer semestre de 2020

Renta 4 Valor Europa FI obtiene una rentabilidad de -10,8% a cierre del primer semestre de 2020 frente a correcciones del -24% de la renta variable española, -13,5% de las bolsas europeas, -4% de la bolsa norte americana y -7% de las bolsas mundiales. Destaca el comportamiento del Nasdaq con revalorizaciones de +16% en el primer semestre del año a pesar de la recesión en la que nos encontramos.

A más largo plazo, la rentabilidad a 10 años de Renta 4 Valor Europa FI es de +83,2% que supone una rentabilidad anualizada de +6,3% algo por debajo de nuestro objetivo de rentabilidad a 10 años que es la de obtener una rentabilidad superior al +100% en absoluto, o +7%+10% anualizado. Si bien es cierto que obtenemos más de un 20% de mayor rentabilidad que la bolsa europea, y que la media de rentabilidad de los fondos de renta variable europea con los que competimos.

Si el primer trimestre del año se caracterizó por una corrección con pocos precedentes históricos debido al cierre de las sociedades mundiales por la crisis provocada por el Covid-19, el segundo trimestre de 2020 los mercados han rebotado con mucha fuerza, especialmente las bolsas americanas por su mayor peso en los sectores tecnológicos y de salud que son los sectores que menor impacto económico están sufriendo por la crisis sanitaria. Se esperan unos $6 trillones de Quantitative Easing a nivel global en los próximos 12 meses, tres veces mayor estímulo que el pico de QE del 2009. Esto ha llevado a los mercados a mirar más a la recuperación del próximo año que al frustrante 2020 que veremos en términos económicos y de beneficios.

El segundo trimestre de 2020 ha sido el mejor para la renta variable global desde 2009 y uno de los más rentables de la historia. Ahora nos debemos plantear y analizar qué implica los niveles y el comportamiento del mercado para el futuro. Las subidas del mercado, impulsadas por el optimismo de las medidas fiscales y monetarias, anticipan una recuperación que ya está en marcha, aunque su trayectoria y destino siguen siendo inciertos. En el corto plazo, para que los mercados continúen con su escalada hacia los máximos, se necesita tener mayor certeza de la efectividad de la implementación de las políticas de expansión económica, y tener evidencia de que los bloqueos se pueden relajar para permitir una mayor actividad económica. A largo plazo, sin embargo, los mercados de renta variable seguirán favoreciendo a las empresas y sectores en crecimiento bajo el contexto de un crecimiento potencial y unos rendimientos de la renta fija más bajos de lo habitual.

Las acciones que más y menos han aportado a Renta 4 Valor Europa FI en el semestre han sido:

La exposición a bolsa se ha incrementado hasta el 95,6% desde el 93% con el que empezamos el año.

Los movimientos más relevantes en el semestre fueron el incremento en la cartera de acciones de ASML, Prosus, Total, Reckitt Benckiser, Fresenius, EssilorLuxottica, Philips, Symrise, adidas, Rentokil, Amadeus, Lundin Energy y SAP. Por el lado de las reducciones o salidas de la cartera, destacamos la venta total de acciones de Volkswagen, Continental, Vivendi, Aperam, Knorr-Bremse, RHI Magnesita, Bureau Veritas, Verallia, Avast, Galp y Assa Abloy.

El peso sectorial de la cartera de acciones sigue dominado por consumo estable, salud, tecnología y materiales, en donde, o bien vemos mucha resiliencia y visibilidad de crecimiento de los beneficios, como es el caso de los tres primeros sectores mencionados, o vemos valoraciones excesivamente bajas como es el caso del sector de materiales.

Después del shock económico y de mercado provocado por la pandemia, los estímulos monetarios y fiscales a ambos lados del Atlántico han servido de freno a las correcciones de los mercados y en abril comenzamos a recuperar parte de lo perdido en el mes de febrero y marzo. Sin embargo, esta crisis está afectando de forma muy desigual a los sectores, empresas y economías. Esta crisis va a tener más efecto en el PIB que en los beneficios de las compañías cotizadas, por lo que los mercados creemos que van a tener un comportamiento más resistente a las malas noticias de índole macroeconómico. Para bien o para mal, el sector de viajes y ocio, que es el más afectado por la recesión, tiene un peso muy reducido en los índices mundiales, y sin embargo otros sectores prácticamente inmunes a la recesión actual (tecnología, salud, consumo de primera necesidad), pesan en el entorno del 50% en los principales índices mundiales. Los sectores más afectados por la recesión en la que estamos inmersos actualmente no tienen prácticamente presencia en nuestra cartera, por lo que el impacto negativo del cierre económico es muy reducido, y sin embargo la recuperación de los beneficios en las empresas de las que somos accionistas creemos que van a llegar con mayor rapidez y certidumbre.

Renta 4 Activos Globales FI -4,4% en el primer semestre de 2020

JAVIER GALÁN PARRADO , Gestor de Fondos

A más largo plazo, la rentabilidad a 10 años de Renta 4 Activos Globales FI es de +40% que supone una rentabilidad anualizada de +3,1%.

Si el primer trimestre del año se caracterizó por una corrección con pocos precedentes históricos debido al cierre de las sociedades mundiales por la crisis provocada por el Covid-19, el segundo trimestre de 2020 los mercados han rebotado con mucha fuerza, especialmente las bolsas americanas por su mayor peso en los sectores tecnológicos y de salud que son los sectores que menor impacto económico están sufriendo por la crisis sanitaria. Se esperan unos $6 trillones de Quantitative Easing a nivel global en los próximos 12 meses, tres veces mayor estímulo que el pico de QE del 2009. Esto ha llevado a los mercados a mirar más a la recuperación del próximo año que al frustrante 2020 que veremos en términos económicos y de beneficios.

El segundo trimestre de 2020 ha sido el mejor para la renta variable global desde 2009 y uno de los más rentables de la historia. Ahora nos debemos plantear y analizar qué implica los niveles y el comportamiento del mercado para el futuro. Las subidas del mercado, impulsadas por el optimismo de las medidas fiscales y monetarias, anticipan una recuperación que ya está en marcha aunque su trayectoria y destino siguen siendo inciertos. En el corto plazo, para que los mercados continúen con su escalada hacia los máximos, se necesita tener mayor certeza de la efectividad de la implementación de las políticas de expansión económica, y tener evidencia de que los bloqueos se pueden relajar para permitir una mayor actividad económica. A largo plazo, sin embargo, los mercados de renta variable seguirán favoreciendo a las empresas y sectores en crecimiento bajo el contexto de un crecimiento potencial y unos rendimientos de la renta fija más bajos de lo habitual.

Los activos que más y menos han aportado a Renta 4 Activos Globales FI en el semestre han sido:

La exposición a bolsa se mantiene en el entorno del 25% al cierre de junio, aunque en marzo incrementamos la exposición a bolsa hasta el 30% aprovechando la irracionalidad e intensidad de las caídas. Con el rebote de abril y mayo volvimos a una posición neutral.

Renta Fija Mixto FI -5,3% al cierre del primer semestre de 2020

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

Renta 4 Renta Fija Mixto FI ha recuperado un 0,9% en el mes de junio, prosiguiendo con su recuperación paulatina y dejando el acumulado del año en un -5,3% en 2020. Esto compara con unos índices de bolsa todavía con pérdidas abultadas en el año que se cuantifican en un 24,3% en el caso del Ibex 35 y en un 13,6% en el caso del Eurostoxx50. Este trimestre que ahora cerramos, paradójicamente ha registrado las mayores ganancias de las últimas dos décadas, y no deja de sorprender que se haya producido en un contexto como el actual donde la situación económica se ha visto tan perjudicada por la crisis sanitaria que aún no ha finalizado. Esta recuperación de los mercados ha venido avalada por las medidas monetarias que se han ido implementando a nivel global, por la esperanza de nuevos planes fiscales por parte de los gobiernos que contribuyan a la recuperación, y por la constatación de que las economías comienzan a abrirse y a normalizar progresivamente la actividad. Especialmente alentadores han resultados los datos de actividad de la economía China, que muestran una decidida reinstauración de la actividad económica y un rápido control de los rebrotes por nuevos contagios por Covid19.

En Europa estamos viendo una recuperación de los indicadores adelantados desde los niveles mínimos, aunque todavía estamos lejos del terreno expansivo. Los precios del crudo sostenidos por encima del nivel de los 40$ son el reflejo de que vuelve a haber demanda de energía, y se está produciendo el efecto deseable de la vuelta a la actividad, el levantamiento selectivo de fronteras, y la expectativa de que lo peor ha podido quedar ya definitivamente atrás, tras dos meses de un shock sin precedentes en la historia.

En nuestra opinión, a pesar de que tenemos varios trimestres por delante donde asistiremos a un escenario de gradual recuperación de la economía, las bolsas ya están descontando muy probablemente el mejor escenario a corto plazo. En ese sentido nuestro mensaje es prudente para el más corto plazo, pero constructivo para el medio y largo plazo. Es posible, que aún queden noticias positivas que podría llegar, como una eventual vacuna, la progresiva ralentización de la pandemia, un tratamiento eficaz, o una recuperación aún más vigorosa de la economía, pero lo cierto es que en estos niveles de cotización del mercado también hay una elevada incertidumbre debido a que muchos sectores han quedado muy dañados.

Consultar el informe completo

Renta 4 Bolsa FI -20,6% en el primer semestre de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -20,6% a cierre del primer semestre de 2020 frente a correcciones del -24,3% de la renta variable española. A más largo plazo, la rentabilidad a 10 años de Renta 4 Bolsa FI es de casi un +60% que supone una rentabilidad anualizada cercana al 5% algo por debajo de nuestro objetivo de rentabilidad a 10 años que es la de obtener una rentabilidad superior al +100% en absoluto, o +7%+10% anualizado. Si bien es cierto que la bolsa española ha caído en este periodo un -22% que se convierte en un +14% si incluimos los dividendos, es decir, Renta 4 Bolsa FI obtiene un 80% y un 40% de mayor rentabilidad que la bolsa española respectivamente en la última década.

Si el primer trimestre del año se caracterizó por una corrección con pocos precedentes históricos debido al cierre de las sociedades mundiales por la crisis provocada por el Covid-19, el segundo trimestre de 2020 los mercados han rebotado con mucha fuerza, especialmente las bolsas americanas por su mayor peso en los sectores tecnológicos y de salud que son los sectores que menor impacto económico están sufriendo por la crisis sanitaria. Se esperan unos $6 trillones de Quantitative Easing a nivel global en los próximos 12 meses, tres veces mayor estímulo que el pico de QE del 2009. Esto ha llevado a los mercados a mirar más a la recuperación del próximo año que al frustrante 2020 que veremos en términos económicos y de beneficios.

El segundo trimestre de 2020 ha sido el mejor para la renta variable global desde 2009 y uno de los más rentables de la historia. Ahora nos debemos plantear y analizar qué implica los niveles y el comportamiento del mercado para el futuro. Las subidas del mercado, impulsadas por el optimismo de las medidas fiscales y monetarias, anticipan una recuperación que ya está en marcha aunque su trayectoria y destino siguen siendo inciertos. En el corto plazo, para que los mercados continúen con su escalada hacia los máximos, se necesita tener mayor certeza de la efectividad de la implementación de las políticas de expansión económica, y tener evidencia de que los bloqueos se pueden relajar para permitir una mayor actividad económica. A largo plazo, sin embargo, los mercados de renta variable seguirán favoreciendo a las empresas y sectores en crecimiento bajo el contexto de un crecimiento potencial y unos rendimientos de la renta fija más bajos de lo habitual.