Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de septiembre de 2020

Un mes más nuestros gestores han elaborado los informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de septiembre de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Pegasus cae un 0,5% en septiembre, con lo que la rentabilidad desde principios de año es del -1,4%

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Pegasus cae un 0,5% en septiembre, con lo que la rentabilidad desde principios de año es del -1,4%. La rentabilidad desde lanzamiento del fondo (2007) es de un +54% lo que implica un 3,3% anualizado.

La atención de los mercados sigue centrada en la evolución de la pandemia, así como la campaña electoral americana. Los contagios por el COVID 19 han continuado al alza, particularmente en nuestro país lo que sin duda alguna va a pesar en la actividad económica. Las caídas de los mercados financieros en este mes mucho tienen que ver con el aumento de los nuevos casos registrados. No esperamos buenas noticias en este punto a corto plazo, aunque esta falta de visibilidad podría estar al menos en parte recogida en el mercado. Y además hay que tener en cuenta la respuesta de las autoridades monetarias y los gobiernos en forma de nuevos planes de estímulo como se está negociando ahora en USA. De hecho, la actuación de los bancos centrales y Gobiernos ha sido clave para disminuir la incertidumbre de las consecuencias económicas y sociales de la pandemia, si bien es verdad con un aumento de deuda pública generalizado por parte de los países.

Este mes nos hemos visto impactado negativamente tanto en nuestras inversiones en renta variable como en renta fija. Por la parte de acciones, seguimos teniendo una exposición limitada en el 3% pero es verdad que tanto en septiembre como este año nos está perjudicando. La idea de tener algún punto de inversión en acciones habida cuenta la actual situación de tipos de interés no está dando resultados por el momento, aunque seguimos considerando que para un inversor conservador tiene mucho sentido tener un % (¿5%?) limitado en acciones. Parece complicado en el largo plazo que bonos con rentabilidades del 0% -1% tengan una mejor rentabilidad que las acciones que parten con un dividendo del 3% -4%.

En renta fija, seguimos con una cartera de compañías globales con algunos nombres propios. Uno de ellos ha sido Día, donde hemos tenido que bajar significativamente nuestra exposición. LT1, accionista mayoritario de Día, ha lanzado mediante subasta una oferta para comprar los bonos de Día. En los de vencimiento 2021 ha pagado 95 mientras que en los bonos de 2023 el resultado de la subasta ha sido 60. Desgraciadamente nuestra inversión era fundamentalmente en los de vencimiento 2023. Hemos vendido los bonos de vencimiento 2021 (ganancias +30%) y gran parte de los del 23 (ganancias de tan sólo el 9%, precio de compra 55). Cuando el accionista principal invierte 550 millones de euros, pagando 95 nos queda claro que no íbamos mal encaminados en la idea de que el riesgo de la inversión era bastante menor de la que descontaba el mercado. No nos ha quedado más opción que rebajar nuestra exposición incluso a este precio irrisorio debido a la falta de liquidez de la emisión así como la posibilidad del cambio en las condiciones de la deuda (al tener mas de 75% de la emisión LT1 puede tener más fácil un aplazamiento del vencimiento).

Renta 4 Nexus cae un 1,5% en septiembre, con lo que la rentabilidad desde principios de año es del -8,4%

MIGUEL JIMÉNEZ, Gestor de Fondos

La rentabilidad desde lanzamiento del fondo (2011) es de un +31% lo que implica un 2,8% anualizado.

La atención de los mercados sigue centrada en la evolución de la pandemia, así como la campaña electoral americana. Los contagios por el COVID 19 han continuado al alza, particularmente en nuestro país lo que sin duda alguna va a pesar en la actividad económica. Las caídas de los mercados financieros en este mes (-2,4% Eurostoxx 50, -3,6% el Ibex y -3,9% SP 500) mucho tienen que ver con el aumento de los nuevos casos registrados. No esperamos buenas noticias en este punto a corto plazo, aunque esta falta de visibilidad podría estar al menos en parte recogida en el mercado. Y además hay que tener en cuenta la respuesta de las autoridades monetarias y los gobiernos en forma de nuevos planes de estímulo como se está negociando ahora en USA. De hecho, la actuación de los bancos centrales y Gobiernos ha sido clave para disminuir la incertidumbre de las consecuencias económicas y sociales de la pandemia, si bien es verdad con un aumento de deuda pública generalizado por parte de los países.

La exposición a bolsa se ha mantenido en el 32%. La cartera actual refleja nuestras preferencias por compañías globales. Hemos aprovechado estos últimos meses para hacer la cartera de los próximos años: Essilor, Booking, Siemens Healthiness, Applied Materials, Grifols ... se suman a las Facebook, Tencent, Fresenius, Vivendi (Universal), Reckit Benckiser (algo más ajustadas éstas últimas) que vemos como empresas ganadoras en los próximos años. Son empresas líderes, globales, en sectores de crecimiento con ventajas competitivas sostenibles. Múltiplo hoy puede parecer caro, pero es barato con el paso del tiempo.

Adicionalmente mantenemos otras inversiones no con tan buenas perspectivas en el corto plazo, pero con mucho potencial al tener precios demasiado deprimidos (materias primas, real estate, financieras, cíclicas). Precisamente son estas compañías las que este mes (y este año) nos están penalizando de forma importante. Es complicado en estos momentos defender una tesis de inversión sobre estas compañías, pero - evitando las trampas de valor (siempre hemos dicho que hay ganadores y perdedores en este mundo, tendencia que el COVID ha acentuado)- son compañías que en miedo plazo tienen mucho recorrido asumiendo en algún momento una vuelta a la normalidad.

Si en 2020 el "pandemic trade" ha proporcionado grandes beneficios, en algún momento la estrategia ganadora podría ser el "reoppening trade". Quizás no es el momento hoy pero asumiendo que podríamos tener una vacuna en algún momento del año que viene (¿2T?) y que la bolsa siempre se adelanta a los acontecimientos, no estamos tan lejos de ese momento. Los flujos de fondos actuales, sobreponderando unos sectores en detrimento de otros, podría acentuar una evolución inversa a la de este año.

Renta 4 Activos Globales FI se revaloriza un +1,4% en el tercer trimestre de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

En el corto plazo, una aceleración en el número de casos de COVID- 19 y la creciente probabilidad de que el Congreso de EEUU no apruebe un segundo estímulo fiscal antes de las elecciones, podrían provocar algún episodio correctivo, pero si el desarrollo de medicamentos contra el virus o el tratamiento del Covid-19 a través de vacuna, consiguen calmar la pandemia, el efecto positivo tendrá suficiente potencia como para estimular la economía por sí misma para el próximo año.

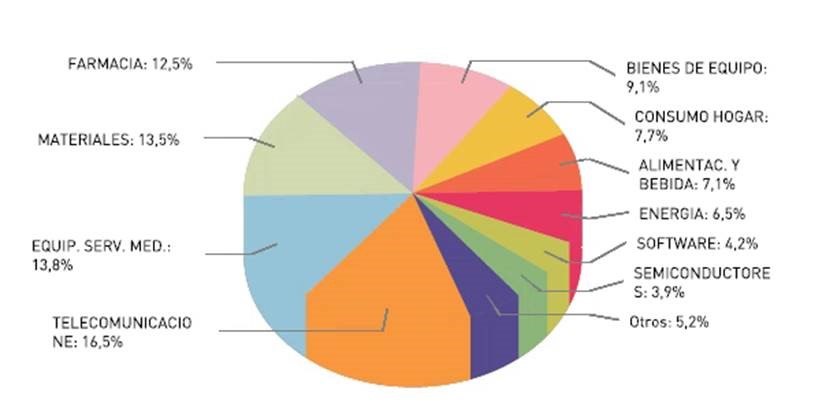

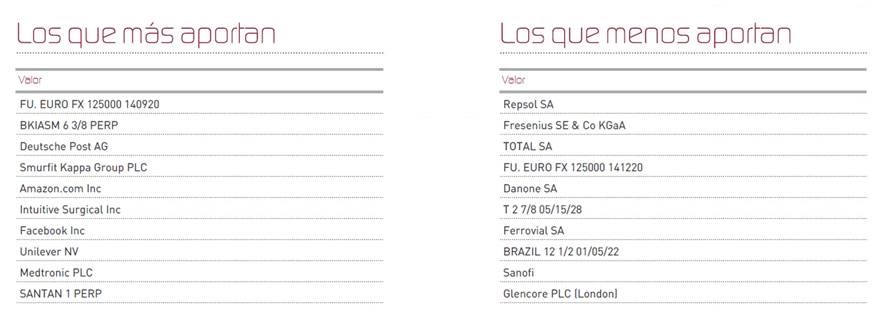

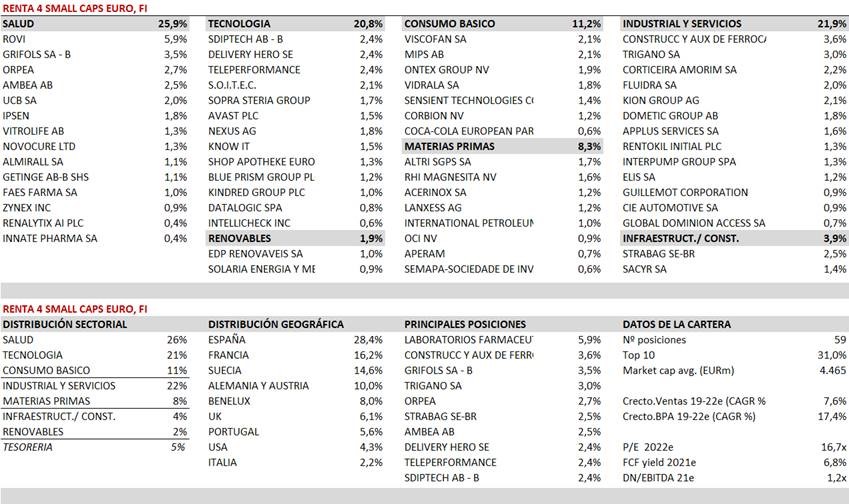

Renta 4 Small Caps FI se revaloriza un +10,9% en el 3T20 (+1,8% en septiembre)

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI se revaloriza un +10,9% en el 3T20 (+1,8% en septiembre), reduciendo sus caídas en el año al -3,7% al cierre de septiembre 2020. El comportamiento compara positivamente con la caída en el año del -9,6% en el Stoxx Europe Small 200, y del -13,2% del Stoxx Europe 600.

* El fondo cierra septiembre 2020 con una exposición neta a renta variable del 94,6% (frente al 93,5% a junio 2020). Las compañías que más han aportado a la rentabilidad del 3T20 han sido Rovi, Sdiptech, Guillemot, Trigano y Novocure. Las que nos han drenado más rentabilidad son Ontex, Innate Pharma, CAF, Almirall y Altri. *

* Respecto a movimientos en el trimestre, seguimos aumentando los pesos en los sectores tecnología, salud, y consumo. Las principales incorporaciones han sido Kindred, Intellicheck (tecnología), Novocure, Renalytix, Zynex, Getinge (salud), Corbion y Coca Cola European Partners (consumo básico). Por el lado de las salidas de la cartera, destacamos la venta total de acciones de Corestate, Meliá Hotels y MasMóvil.

* El posicionamiento a comienzo del último trimestre del año se mantiene fiel a la política y filosofía del fondo. En torno al 2/3 se mantiene invertido en compañías de calidad y crecimiento visible (sectores salud, tecnología, consumo básico y renovables), y 1/3 restante donde vemos una infravaloración evidente, principalmente sectores industriales y materias primas, que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto. No tenemos exposición al sector financiero.

* La cartera actual está formada por 59 compañías, con las primeras 10 posiciones representando un 31% del patrimonio, y descuenta unos múltiplos medios de 16,7x beneficios 2022e y FCF yield 21e c.6.8%, para un crecimiento del BPA 2019-22e del 17% y una DN/EBITDA 21e 1,2x

PERSPECTIVAS 4T20

De cara al último trimestre del año, los aspectos sanitarios (posible segunda oleada del Covid-19, o vacuna exitosa), junto con la respuesta de gobiernos a la pandemia (estímulos fiscales y monetarios) seguirán marcando los mercados. A ello se unen aspectos geopolíticos (elecciones en Estados Unidos, guerra comercial) y económicos (posible aumento de tasas de desempleo, menor crecimiento derivado de restricciones asociadas a rebrotes).

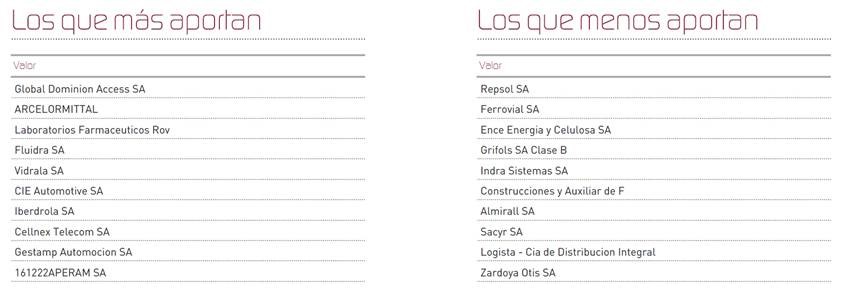

Renta 4 Bolsa FI corrige un -3,4% en el tercer trimestre

JAVIER GALÁN PARRADO, Gestor de Fondos

La exposición a bolsa ha incrementado en 2 puntos con respecto al cierre de junio de 2020 hasta el 96,3% sin cambios relevantes en la composición de la cartera. Hemos incrementado en empresas históricas del fondo y que conocemos muy bien debido al débil comportamiento de casi toda la renta variable española en este trimestre. Así, Ferrovial, Inditex, Grifols, Viscofán, Amadeus, Cellnex o CAF son junto a Repsol, las principales posiciones del fondo.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Bolsa FI en el trimestre han sido:

La bolsa española sigue sin recuperar a la velocidad que están recuperando el resto de índices europeos, y no digamos de la bolsa norte americana. El Ibex 35 se deja un -30% en 2020 frente al -15% de la bolsa europea y de la subida de +4% de la bolsa estadounidense. Achacarlo a la situación macroeconómica de España no se ajusta del todo a la realidad, especialmente porque los beneficios deprimidos de un año no explican prácticamente nada de las valoraciones de las empresas: La bolsa descuenta expectativas y no beneficios pasados ni presentes.

Los motivos de la mala rentabilidad del índice español se encuentran fundamentalmente en su composición. Santander, BBVA, Telefónica, Repsol, Amadeus e Inditex, son los principales causantes del mal comportamiento, pero todas ellas, son multinacionales que no dependen de las ventas de sus filiales españolas. La realidad es que todos los sectores de los que forman parte estas empresas (bancos, petróleo, telecomunicaciones y turismo y ocio) son los que peor comportamiento tienen en lo que llevamos de año, no solo en España sino en todo el mundo.

Los sectores que mejores rentabilidades están teniendo en lo que llevamos de año a nivel global están siendo: tecnología (especialmente internet), salud y el sector químico, sectores donde el índice español no tiene casi presencia.

El Ibex 35 no refleja desde hace muchos años las bondades de la economía española y sus empresas. De hecho, de 2013 a 2019 España ha sido uno de los países que más ha crecido en términos de PIB, pero el Ibex 35 no ha seguido la estela del resto de mercados lastrado por el excesivo peso del sector financiero y telecomunicaciones, sectores con muchas dificultades para seguir creciendo, con elevado endeudamiento y que mientras en el PIB español apenas suponen el 5%, en el Ibex 35 pesaban a comienzos de año casi un 50%.

Renta 4 Valor Europa FI se revaloriza un +2% en el tercer trimestre de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

La exposición a bolsa ha incrementado en 2 puntos con respecto al cierre de junio de 2020 hasta el 97,7% con cambios relevantes en la composición de la cartera que pasamos a comentar:

Desde hace muchos años, los sectores que más nos gustan y donde que creemos que hay que estar en el largo plazo son en salud, consumo y tecnología. En Europa tenemos probablemente, a las mejores empresas farmacéuticas del mundo: Novartis, Glaxo, Sanofi, Astrazeneca o Roche, y también tenemos muy buenas compañías de equipación médica como Healthineers, Philips, Smith & Nephew, Sartorius, Grifols etcétera. También las compañías de consumo son posiblemente las mejores del mundo con empresas como Nestle, Reckitt, Danone, Unilever, Symrise, Givaudan, Kerry, L'Oreal, Louis Vuitton, Kering, Adidas, Inditex, H&M etcétera). Donde es evidente que Europa se ha quedado rezagada es en tener empresas líderes en el sector tecnológico.

Llevamos años estudiando y analizando el sector tecnológico y nos ha costado siempre encontrar compañías líderes mundiales tecnológicas en Europa. Llevamos siendo accionistas de ASML, SAP, CapGemini o Amadeus muchos años, pero con la diversificación que nos imponemos de la cartera, no conseguíamos alcanzar niveles de exposición al sector tecnológico superior al 10%. Con la incorporación el último año de Prosus y Adyen, conseguimos incrementar la exposición hasta el 15% pero queremos tener una cartera de acciones que estén compuesta por al menos el 20% en el sector salud, 20% en el sector consumo y 20% en el sector tecnológico.

El reglamento de gestión de Renta 4 Valor Europa FI nos permite invertir hasta un 40% en empresas que no coticen en euros en los que se incluye Reino Unido, Suiza, Suecia, Dinamarca, Noruega y EEUU, siempre y cuando al menos el 60% de la cartera esté invertido en empresas cotizadas en la zona euro. Esta flexibilidad del folleto del fondo la hemos aprovechado para incorporar dos temáticas que no encontramos en empresas europeas y que estamos convencidos que tienen un porvenir desmedido en las próximas décadas: Compañías de tecnología médica y compañías tecnológicas que tengan exposición al crecimiento del comercio electrónico, penetración de la nube, publicidad on-line y crecimiento del uso de los datos para su uso en inteligencia artificial, business intelligence, etc.

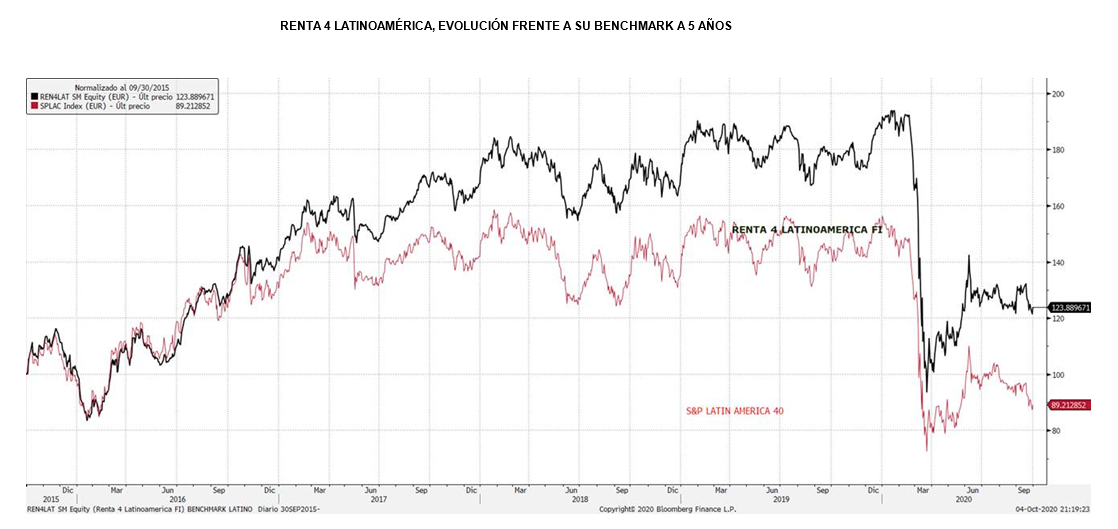

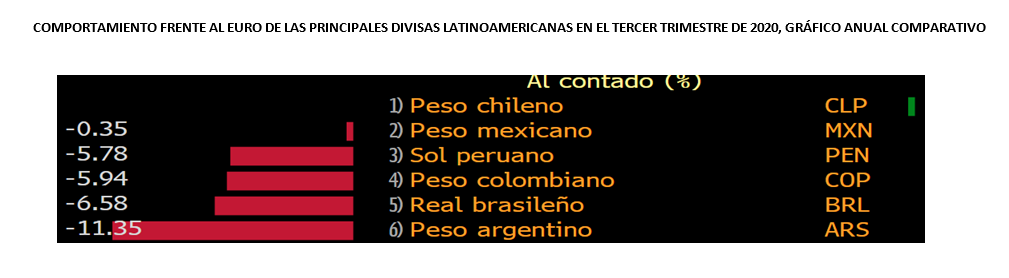

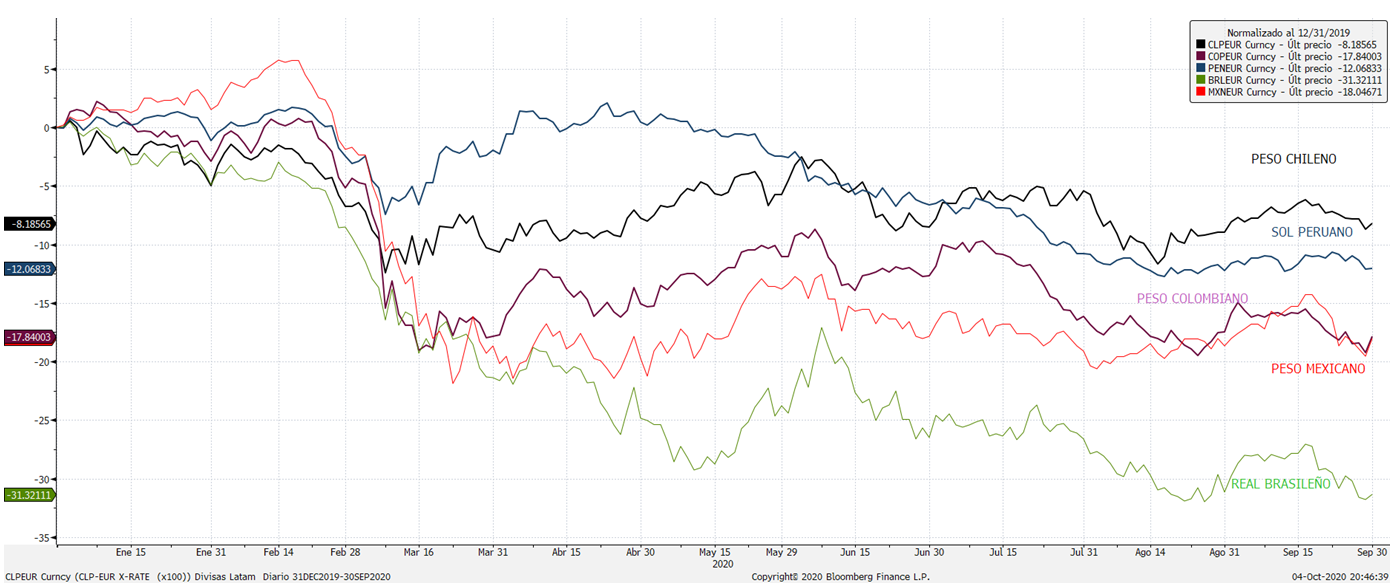

Renta 4 Latinoamérica -33,9% al finalizar septiembre de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

El mes de agosto, por mercados, ha sido únicamente positivo el mercado mexicano, compensando así el peor comportamiento de éste mercado durante el mes pasado. México fue capaz de anotarse ganancias en el mes del 3,04% medido en euros, mientras el resto de mercados descendían mostrando pérdidas abultadas. El peor comportamiento lo ha vuelto a mostrar Brasil, con descensos medidos en euros del 5,76%. Colombia siguió también mostrando muy mal comportamiento con bajadas del 4,57% en euros, mientras el resto de mercados mostraban pérdidas algo más modestas en el entorno del 2,5% (Chile -2,56% gracias a una pequeña aportación de su divisa, Perú -2,95%). En el peor comportamiento relativo de Brasil y Colombia, ha podido pesar la presión que ha sufrido durante el mes todo el mercado de petróleo y energía donde compañías como Petrobrás y Ecopetrol tienen una alta representatividad.

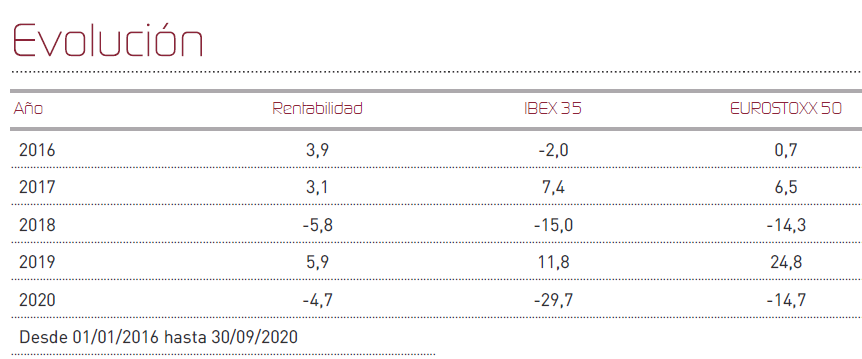

Renta 4 Renta Fija Mixto FI -4,7 % al cierre de septiembre de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Los mercados siguen muy pendientes de la evolución de la pandemia, y han acusado el incremento de contagios en economías como la española, la francesa o la británica. El hecho de que se esté retrasando el control de la enfermedad está incrementando la incertidumbre y los temores de los inversores, en un escenario al que se añade la incertidumbre política por las elecciones presidenciales en los Estados Unidos. En otro orden de cosas, hemos asistido por fin a una corrección de cierto calado en el mercado tecnológico, que a día de hoy ha conseguido ya estabilizarse y creemos con bastante convicción que continuará siendo un segmento de gran crecimiento a futuro y donde se hace necesario seguir invirtiendo.