Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de 2019

Renta 4 Small Caps Euro FI +25,3% / +24,7% en 2019 (+2,3% en diciembre)

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI (clase R) se revaloriza en el año 2019 un 24,7% (+25,3% en la clase I), tras subir en 2,3% en diciembre. La exposición neta a renta variable se ha mantenido en el rango del 90-92% en el mes.

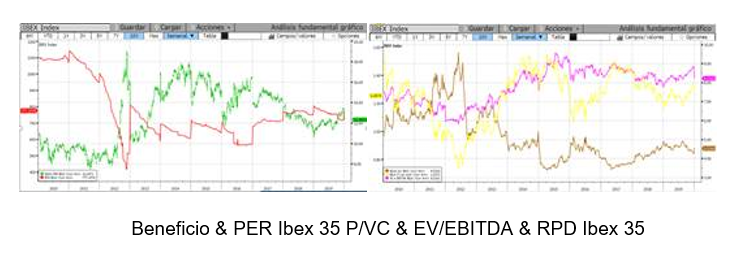

Los elevados retornos de la renta variable en 2019 se explican principalmente por expansión de múltiplos, ya que las estimaciones de beneficios han sido revisadas a la baja durante 2019 hasta dejarlas prácticamente en un año ex growth o sin crecimiento. Todo lo contrario que el año pasado, en el que los beneficios crecieron a doble dígito en Europa y EEUU respectivamente, y sin embargo los retornos de las bolsas fueron negativos entre -10% y -15%. Es importante en cualquier caso, enfatizar que parte de la fuerte subida de las bolsas se debe en gran parte en el bajo punto de partida, es decir, las bolsas a finales de 2018 habían descontado una recesión moderada, que llevaron a unas valoraciones muy bajas en casi todas las métricas de valoración clásicas (PER, P/VC, RPD, EV/EBITDA, FCF yield, etc). Sin embargo, el punto de partida a comienzos de 2020, a nivel de valoración, es sustancialmente más exigente que lo que teníamos a principios de 2019. A 18x PER'20e el S&P 500 y a 15x PER'20e el Stoxx 600, cotizan cerca del rango alto de valoración histórica, lo que significa que el mercado ha puesto en precio parte de la mejora prevista en la actividad económica en los próximos meses.

El fondo acaba el año 2019 con una exposición neta a renta variable del 90% y una cartera compuesta por 54 valores. En el segundo semestre, las posiciones con mayor contribución a la rentabilidad han sido Trigano, Grandvision, Rovi, Ontex y Sopra Steria. Las que más han drenado, OCI, AMG, Maire Technimont y Global Dominion. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. En torno al 60% del fondo se mantiene invertido en compañías de alta calidad y características defensivas (Orpea, Rovi, Elis, CAF, Logista, Corticeira Amorim), y el 40% restante donde vemos una infravaloración evidente (RHI Magnesita, IPCO, OCI, AMG, Deutz, Strabag). Los movimientos más importantes de la cartera en el último mes del año han sido la salida de compañías con buen comportamiento relativo reciente, como TUI y Novozymes (vendidas a precios cercanos a nuestra valoración intrínseca).

Creemos que la cartera tiene un potencial de revalorización interesante para los próximos meses/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (>6,5% FCF yield 20e medio), que cubren sobradamente la rentabilidad por dividendo (por encima del 2,5%) y niveles razonables de endeudamiento (1,2x DN/EBITDA). Otros ratios relevantes de la cartera son PER 20e de 15x para unos crecimientos anuales medios ponderados en el periodo 2019-22e del +8% en ventas y +14% en BPA. Por sectores, los principales pesos están en industrial, servicios, consumo, tecnología, salud y materias primas (conjuntamente un 70% del patrimonio), sin apenas presencia en sector financiero, telecos y utilities. Desde un punto de vista geográfico, los principales pesos están en España, Francia, Holanda, Alemania y Suecia (en total, 70% del patrimonio).

Renta 4 Bolsa FI +15,1% y +14,4% en 2019

JAVIER GALÁN PARRADO , Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de +15,1% y +14,4% en su clase institucional y clase retail respectivamente en 2019. En un año muy complicado para la gestión activa después de un 2018 más difícil aún, el fondo se ha defendido extraordinariamente bien del complejo escenario macroeconómico que se vislumbraba y que a lo largo de los últimos 12 meses se ha ido confirmando. Renta 4 Bolsa FI acaba prácticamente en máximos históricos a pesar del mal comportamiento de la renta variable española los últimos 12 años en los que la bolsa española ha caído un 40% desde los máximos de 2007.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +21,5% (+3,9% anualizado)

A 5 años: +42,2% (+7,3% anualizado)

A 10 años: +55,1% (+4,5% anualizado)

La fuerte apreciación de la renta variable a nivel global no ha sido acompañada al mismo ritmo por la bolsa española, ya que la subida de las bolsas mundiales ha sido impulsada por un encarecimiento de las valoraciones (re-rating) mientras que sectores con mucho peso en el Ibex 35 como el financiero y el de telecomunicaciones no han tenido ese efecto. Es importante en cualquier caso, enfatizar que parte de la fuerte subida de las bolsas se debe en gran parte en el bajo punto de partida, es decir, las bolsas a finales de 2018 habían descontado una recesión moderada con unas valoraciones muy bajas en casi todas las métricas de evaluación clásicas (PER, P/VC, RPD, EV/EBITDA, FCF, etc).

Sin embargo, el punto de partida a comienzos de 2020 a nivel de valoración es sustancialmente más exigente que lo que teníamos a principios de 2018 en los principales índices mundiales (17x PER del MSCI World) y mucho más benévolo en el caso de la bolsa española que apenas cotiza a 12,4x PER'20e, 1,25x P/VC y una rentabilidad por dividendo de 4,5%.

Esperamos que el crecimiento económico global vuelva a acelerarse en 2020 y que Europa siga la misma senda de crecimiento. La menor tensión comercial y el mantenimiento de políticas monetarias y fiscales acomodaticias en las principales economías del mundo, deberían apoyar el escenario de mayor crecimiento para 2020.

Renta 4 Activos Globales FI +11,24% en 2019

JAVIER GALÁN PARRADO , Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de +11,24% en 2019, lo que marca el mejor año de rentabilidad del fondo en los últimos 10 años y cerramos en máximos históricos tanto a nivel de patrimonio como del valor de cada participación.

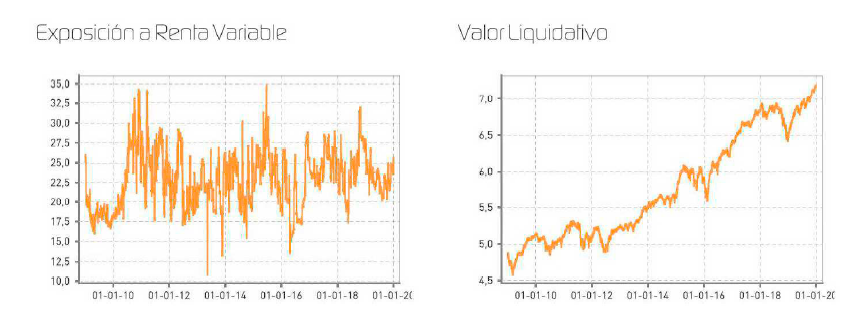

La exposición a renta variable con la que empezamos 2020 es de 25%, un nivel que consideramos neutral al estar invertido entre el 15%-35% a lo largo de su historia.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +12,4% (+4,0% anualizado)

A 5 años: +26,4% (+4,8% anualizado)

A 10 años: +40,0% (+3,4% anualizado)

La renta fija nos ha aportado casi un 4% de rentabilidad en el año por la fuerte apreciación de los precios de los bonos a costa de la reducción de las rentabilidades ofrecidas por los mismos. Para 2020 no podemos esperar que la renta fija de la cartera nos aporte gran rentabilidad al tener una TIR media actual de 1,25%. Para que pongamos la TIR en contexto, el año pasado comenzamos el año con una TIR media de la cartera de renta fija de casi el 4%. La comprensión de yields ha jugado un papel clave en los extraordinarios rendimientos obtenidos por la renta fija del fondo en 2019 pero es ciertamente improbable que nos aporten tanta rentabilidad en 2020.

La renta variable nos ha aportado algo más del +7% de rentabilidad en 2019 a pesar de estar invertidos en bolsa en torno al 25% durante el año. Cabe destacar la elevada apreciación de empresas que están o han estado en la cartera del fondo del sector tecnológico (Amazon, Google o Facebook), salud (Fresenius, Sanofi, Roche, Healthineers o EssilorLuxottica), y en el último trimestre del año de compañías más relacionadas con el ciclo económico (Anglo American, IAG, Aperam, Deutsche Post, Siemens o Applied Materials).

Renta 4 Valor Europa FI +27,1% en 2019

JAVIER GALÁN PARRADO , Gestor de Fondos

JAVIER GALÁN PARRADO , Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de +28% en su clase institucional de Luxemburgo y de +27,1% en la clase retail en 2019. En un año muy complicado para la gestión activa después de un 2018 más difícil aún, el fondo se ha defendido extraordinariamente bien del complejo escenario macroeconómico que se vislumbraba y que a lo largo de los últimos 12 meses se ha ido confirmando. 2019 marca para Renta 4 Valor Europa FI su máximo de rentabilidad anual en sus 10 años de historia, y acabamos en máximos históricos tanto en patrimonio como, en lo que es más importante, el valor liquidativo de cada participación que prácticamente acaba doblando el valor desde su creación hace 10 años.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +23,7% (+7,3% anualizado)

A 5 años: +49,9% (+8,4% anualizado)

A 10 años: +90,3% (+6,7% anualizado)

La fuerte apreciación de la renta variable ha sido impulsada por la valoración (re-rating) ya que las estimaciones de beneficios han sido revisadas a la baja durante 2019 hasta dejarlas prácticamente en un año ex growth o sin crecimiento. Todo lo contrario que el año pasado en el que los beneficios crecieron un +12%/+30% en Europa y EEUU respectivamente, y sin embrago los retornos de las bolsas fueron negativos entre -10% y -15%. Es importante en cualquier caso, enfatizar que parte de la fuerte subida de las bolsas se debe en gran parte en el bajo punto de partida, es decir, las bolsas a finales de 2018 habían descontado una recesión moderada con unas valoraciones muy bajas en casi todas las métricas de evaluación clásicas (PER, P/VC, RPD, EV/EBITDA, FCF, etc). Sin embargo, el punto de partida a comienzos de 2020 a nivel de valoración es sustancialmente más exigente que lo que teníamos a principios de 2019. A 18x PER'20e el S&P 500 y a 15x PER'20e el Stoxx 600, cotizan cerca del rango alto de valoración histórica, lo que significa que el mercado ha puesto en precio parte de la mejora prevista en la actividad económica en los próximos meses.

En 2019, los mercados financieros han ofrecido rentabilidades muy atractivas para casi cualquier tipo de inversor. Así, un perfil conservador habrá obtenido una rentabilidad del entorno del +5% en 2019, un perfil moderado en torno al +10% y un perfil tolerante por encima del +20%.

Esperamos que el crecimiento económico global vuelva a acelerarse en 2020 y que Europa siga la misma senda de crecimiento. La menor tensión comercial y el mantenimiento de políticas monetarias y fiscales acomodaticias en las principales economías del mundo, deberían apoyar el escenario de mayor crecimiento para 2020.

Renta 4 Nexus FI +8,5% en 2019

MIGUEL JIMÉNEZ , Gestor de Fondos

MIGUEL JIMÉNEZ , Gestor de Fondos Renta 4 Nexus ha cerrado el año con una rentabilidad de +8,5%.

La exposición a bolsa ha estado entre el 38% (principios de año) hasta el 17% con el hemos cerrado diciembre.

60% del resultado viene de la inversión en renta variable y 40% de renta fija. Los activos que más han aportado han sido los bonos de OHL, Día y las acciones de Facebook mientras en el lado negativo destacar las coberturas de tipos de interés, de renta variable y de tipo de cambio.

Evolución 2019

Los mercados financieros han registrado un excelente comportamiento en 2019, cerrando en máximos históricos en EEUU (+ 29% el S&P 500) y anuales en Europa (+25% el Eurostoxx 50) con un Ibex 35 que ha "sólo" ha subido un 11,8%.

Sectorialmente ha sido la tecnología y los sectores defensivos los más beneficiados y no otros valores cíclicos como los autos, bancos o materias primas que, aunque han terminado en positivo su desempeño, ha estado a la cola con al resto.

La clave para entender las subidas de los mercados financieros no tiene que ver con una mejoría económica (al contrario, las estimaciones de crecimiento se han revisado a la baja al igual que las previsiones de beneficios) sino con la actuación de los bancos centrales. La FED ha bajados los tipos de interés en 3 ocasiones 25 puntos básicos cada una hasta situarlos en el 1,50% -1,75% mientras que el BCE bajó el tipo de referencia de -0,40% a -0,50% y ha vuelto a comprar renta fija (deuda pública y privada) por valor de 20.000 al mes. La consecuencia de estas políticas es la existencia de una importante liquidez que está apoyando a los precios de los activos financieros.

Perspectivas 2020

La estrategia defensiva con la que comenzamos el año tiene que ver más con los precios alcanzados por muchos activos que por los temores a una recesión económica, que seguimos sin ver. Los datos económicos de los últimos meses han sido débiles, pero sobre todo los relacionados con la actividad industrial. El consumo, apoyado por un desempleo en mínimos en muchos países, se mantiene estable. Para 2020 debería haber cierta mejoría a partir del segundo

trimestre: las condiciones financieras se han rebajado en los últimos meses debido a los estímulos de los bancos centrales tanto en Asia (China) como en Europa (BCE) o USA (FED). La política fiscal también debería apoyar también la actividad económica en 2020 (UK, China ... sin olvidar que es año electoral en USA). Una menor tensión geopolítica (acuerdo "temporal" USA- China; Brexit) debería apoyar igualmente a la economía.

Renta 4 Pegasus FI +5,2% en 2019

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Pegasus ha cerrado el año con una rentabilidad de +5,2% (+5,6% en la clase I y +5,8% en clase P).

No hemos tenido exposición neta a bolsa destacable. El máximo ha sido de +4% a principios de año y el mínimo ha sido -4% (abril). Los activos que más han aportado han sido los bonos de OHL, Día y Netflix mientras en el lado negativo destacar las coberturas de tipos de interés, de renta variable y de tipo de cambio. Mantenemos inversiones en renta fija y pagarés que suponen un 55% del patrimonio.

Evolución 2019

2019 ha sido un año muy positivo para los inversores, con un muy buen comportamiento en prácticamente todos los activos. Las bolsas mundiales han cerrado en máximos históricos en el caso de USA (+ 29% el S&P 500) y anuales en Europa (+25% el Eurostoxx 50). Los índices de renta fija se han anotado subidas importantes debido a la bajada de tipos de interés y spread en mínimos.

La clave para entender las subidas de los mercados financieros no tiene que ver con una mejoría económica (al contrario, las estimaciones de crecimiento se han revisado a la baja al igual que las previsiones de beneficios) sino con la actuación de los bancos centrales. La Fed ha bajado los tipos de interés en 3 ocasiones 25 puntos básicos cada una hasta situarlos en el 1,50% -1,75% mientras que el BCE bajó el tipo de referencia de -0,40% a -0,50% y ha vuelto a comprar renta fija (deuda pública y privada) por valor de 20.000 millones de € al mes. La consecuencia de estas políticas es la existencia de una importante liquidez que está apoyando a los precios de los activos financieros.

Perspectivas 2020

La estrategia defensiva con la que comenzamos el año tiene que ver más con los precios alcanzados por muchos activos que por los temores a una recesión económica, que seguimos sin ver. Los datos económicos de los últimos meses han sido débiles pero sobre todo los relacionados con la actividad industrial. El consumo, apoyado por un desempleo en mínimos en muchos países, se mantiene estable. Para 2020 debería haber cierta mejoría a partir del segundo

trimestre: las condiciones financieras se han rebajado en los últimos meses debido a los estímulos de los bancos centrales tanto en Asia (China) como en Europa (BCE) o USA (Fed). La política fiscal también debería apoyar también la actividad económica en 2020 (UK, China ... sin olvidar que es año electoral en USA). Una menor tensión geopolítica (acuerdo "temporal" USA- China; Brexit) debería apoyar igualmente a la economía.

Renta 4 Renta Fija Mixto: +5,9% al finalizar 2019

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

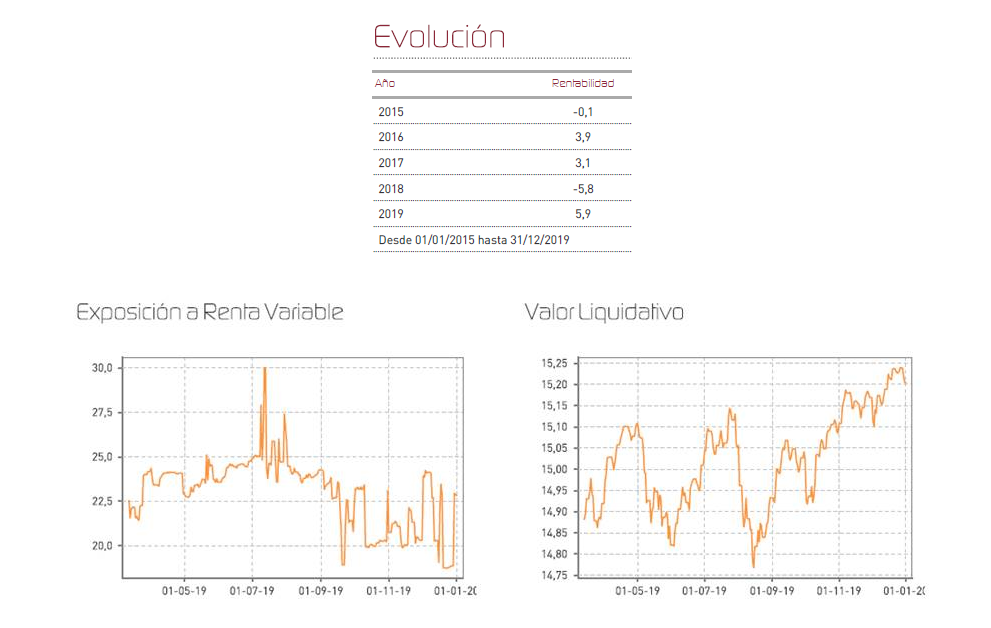

Renta 4 Renta Fija Mixto FI sumó dos décimas más de rentabilidad en noviembre, para cerrar el año con una rentabilidad acumulada del 5,9%, en un año marcado por la guerra comercial y por el viraje de los Bancos Centrales al frenar en seco el proceso de normalización monetaria emprendido por la Reserva Federal en 2018. Esto ha permitido a las bolsas mostrar buenas revalorizaciones acumuladas sin excepción, aunque sin embargo la bolsa española sí que ha mostrado uno de los comportamientos más discretos a nivel global debido a la inestabilidad política y a su mayor componente del sector financiero, uno de los peores sectores de 2019. Por otro lado, la recta final del año se ha caracterizado por el acercamiento de posturas entre Estados Unidos y China en materia de comercio, congelando aranceles que estaban previsto incrementar, y con un cruce de declaraciones positivo, lo que ha permitido cerrar los mercados de acciones en zona de máximos anuales.

Los niveles de volatilidad han repuntado ligeramente en las últimas sesiones el ejercicio, pero permanecen en zona de mínimos relativos, lo que nos sugiere que debemos permanecer alerta ante la posibilidad de recortes, aunque sea de carácter técnico. Ésta es la razón por la que comenzamos el año con niveles de inversión en bolsa por debajo del 30% máximo permitido, a la espera de ver algún recorte en los primeros compases del año.

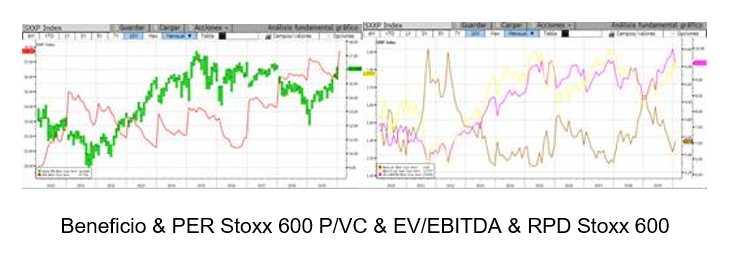

En términos de índices, creemos igualmente que los niveles de cotización alcanzados se muestran relativamente exigentes, y serían necesarias mejoras muy significativas del beneficio empresarial y del entorno macroeconómico para justificar los múltiplos que se desprenden de las valoraciones actuales. Por poner un ejemplo, si bien el Eurostoxx 50 muestra un aspecto técnico bastante saludable, se aprecia intuitivamente la posibilidad de cierta consolidación a través de un gráfico de largo plazo como el que mostramos a continuación:

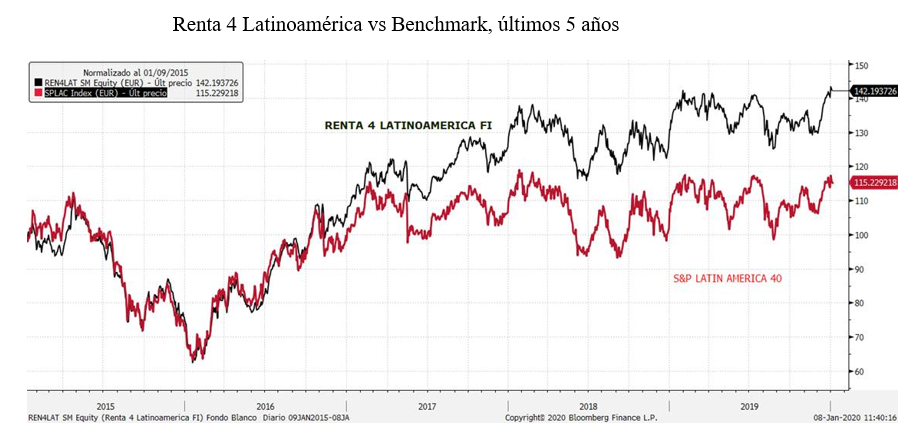

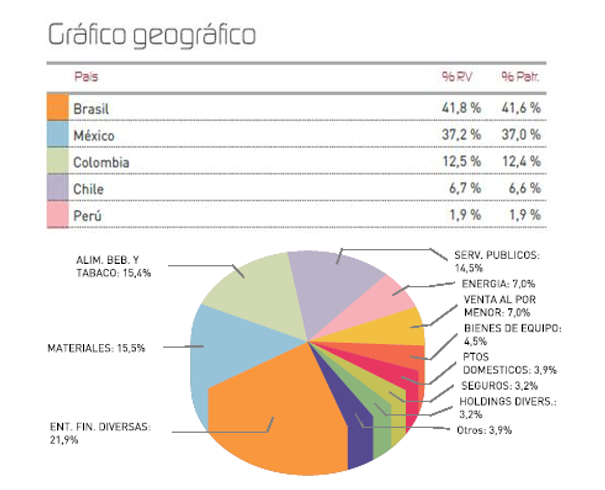

Renta 4 Latinoamérica: +11,7% al cierre de 2019

ALEJANDRO VARELA SOBREIRA , Gestor de Fondos

Renta 4 Latinoamérica FI ha finalizado 2019 con una rentabilidad acumulada del +11,7% tras sumar en diciembre un 7,6% en un mes donde se ha cotizado un hipotético final de la guerra comercial entre Estados Unidos y China, al congelarse la orden prevista para diciembre de incremento de aranceles. Nuestro fondo ha mostrado nuevamente un excelente comportamiento frente a su índice de referencia, el S&P Latin America 40, que se ha anotado en noviembre un 6,81% en su rendimiento en euros, casi un punto menos que nuestro fondo. Este mes sí que ha sido positivo para los mercados de cambios, que han permitido apalancar la rentabilidad del fondo. Así hemos visto fuertes recuperaciones en pesos chilenos, y en pesos colombianos, lo que ha permitido a las bolsas de estos países añadir en euros rentabilidades promedio del 8,06% (índice IPSA de Chile) y del 8,50% (índice COLCAP, de Colombia). El resto de mercados también han mostrado buenos rendimientos, del 10,65% el Bovespa brasileño en euros, y el 3,34% el Mexbol mexicano también en euros. El menor ruido político y las menores tensiones comerciales han sido claves para este buen comportamiento.

Por atribución de rentabilidades y en relación a nuestro fondo, hemos visto destacar de nuevo a las grandes compañías brasileñas como Gerdau, Lojas Americanas, CEMIG, Copel y Eletrobrás, entre otras, al tiempo que nuestra exposición al mercado Colombiano, también ha dado buenos frutos a través de compañías como Grupo Sura o Bancolombia, que han formado parte del grupo de mejores compañías del mes. Creemos que este posicionamiento en una economía colombiana que ha sido la que ha registrado un mayor crecimiento de entre todos los países de América Latina, va a seguir aportando valor a nuestro fondo también en 2020. Este mes, sin embargo, se han tomado un descanso títulos de algunas compañías mexicanas que venían comportándose de forma muy brillante en el acumulado del año, como son la aseguradora Qualitas, la Bolsa Mexicana de Valores o la minera Buenaventura, las dos primeras con rendimientos extraordinarios a lo largo de 2019.