Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de octubre de 2019

Un mes más, nuestros gestores han elaborado informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Tenéis un resumen a cierre de octubre de 2019 y el enlace para consultar los documentos completos.

Además, puedes acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Pegasus se mantiene sin cambios en octubre (+3,96% en el año)

Ha sido un mes de menos a más en los mercados financieros. El escenario de debilidad económica continúa y 2 de las incertidumbres que caracterizan al entorno económico actual no se han disipado en su totalidad, aunque la probabilidad de un desenlace negativo tanto sobre el Brexit como las negociaciones comerciales ha disminuido considerablemente.

Seguimos manejando un escenario de no recesión en los próximos meses. Tipos de interés bajos (La FED volvió a bajar tipos este mes), ausencia de presiones inflacionistas y cierta mejoría económica suele ser un buen entorno para los mercados. Seguimos monitorizando los indicadores adelantados de China. Se trata del país donde primero se reflejó la desaceleración y es dónde deberíamos ver los primeros "brotes verdes".

A pesar de ello seguimos pensando que es bueno tener un estrategia defensiva en renta fija donde los fundamentales (precio, expectativas, profundidad de mercado..) no nos gustan. Hemos bajado el peso de este activo hasta representar un 35% del patrimonio. Destaca los bonos de Día, que representan un 4% del patrimonio después de haber aumentado ligeramente nuestra posición en los últimos días. Hay que recordar que está en nuestro ADN tratar de construir una cartera estable y balanceada a lo que tenemos que sumar posibles oportunidades que el mercado nos brinda para obtener un extra de rentabilidad. Esto ha sido así en el pasado (2009, 2012, 2016) y hoy consideramos que la inversión en bonos de Día a un precio < 50 se trata de una inversión como las mejores que hemos realizado en el pasado.

Lee el informe de seguimiento completo

Renta 4 Nexus: +0,3% en octubre (+6,46% en el año)

Ha sido un mes de menos a más en los mercados financieros. El escenario de debilidad económica continúa y 2 de las incertidumbres que caracterizan al entorno económico actual no se han disipado en su totalidad, aunque la probabilidad de un desenlace negativo tanto sobre el Brexit como las negociaciones comerciales ha disminuido considerablemente.

Seguimos manejando un escenario de no recesión en los próximos meses. Tipos de interés bajos (La FED volvió a bajar tipos este mes), ausencia de presiones inflacionistas y cierta mejoría económica suele ser un buen entorno para los mercados. Seguimos monitorizando los indicadores adelantados de China. Se trata del país donde primero se reflejó la desaceleración y es dónde deberíamos ver los primeros "brotes verdes".

Los activos de mejor comportamiento en el mes han sido IAG, Fresenius y futuro del bono alemán. En el lado negativo, destacar Día (bonos y acciones).

A pesar de mantener un escenario constructivo, seguimos pensando que es bueno tener un estrategia defensiva en renta fija donde los fundamentales (precio, expectativas, profundidad de mercado...) no nos gustan. Hemos bajado el peso de este activo hasta representar un 30% del patrimonio. Destaca los bonos de Día, que representan un 3,5% del patrimonio después de haber aumentado ligeramente nuestra posición en los últimos días. Hay que recordar que está en nuestro ADN tratar de construir una cartera estable y balanceada a lo que tenemos que sumar posibles oportunidades que el mercado nos brinda para obtener un extra de rentabilidad. Esto ha sido así en el pasado (2012, 2016) y hoy consideramos que la inversión en bonos de Día a un precio < 50 se trata de una inversión como las mejores que hemos realizado en el pasado.

En el resto de la cartera, destacan los futuros vendidos de bono alemán, que han sido el activo de mejor comportamiento este mes. Como consecuencia de ello, no tenemos duración en la cartera lo que cuadra con nuestro escenario de no recesión para los próximos meses.

Lee el informe de seguimiento completo

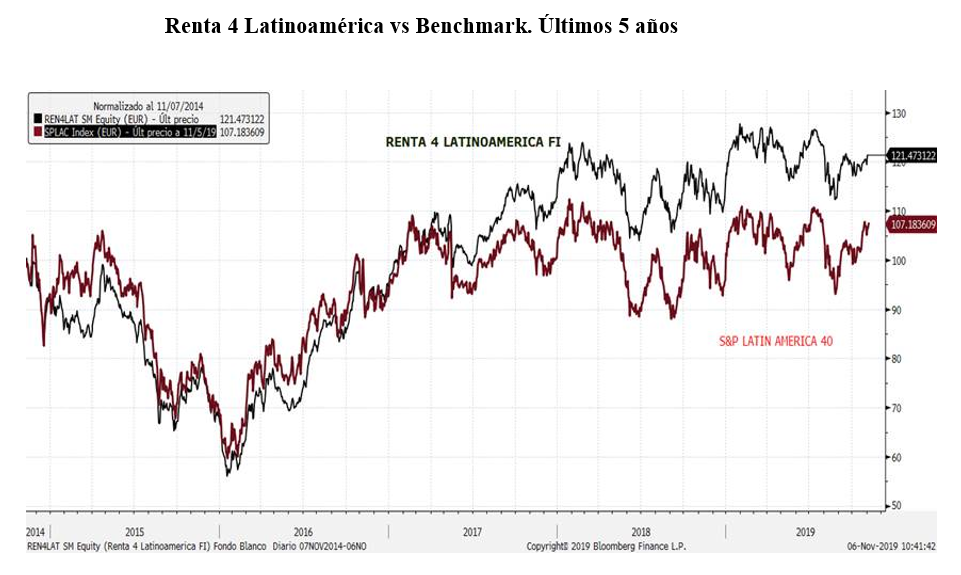

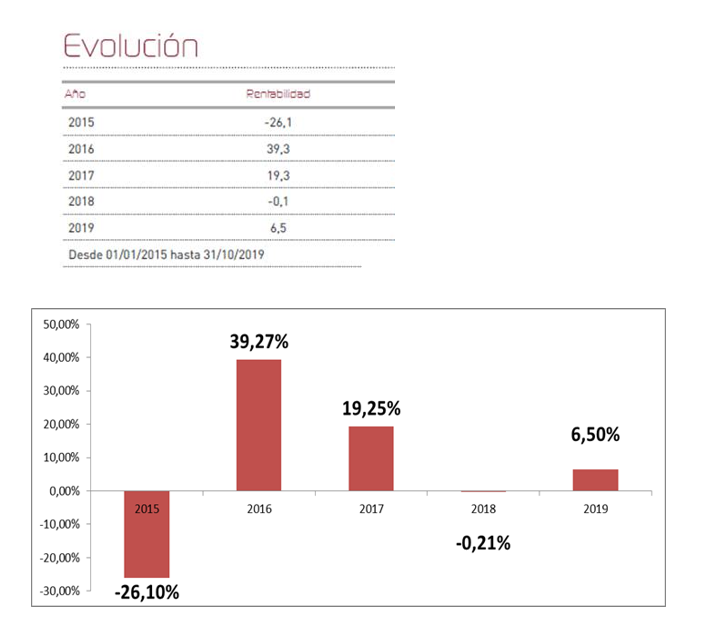

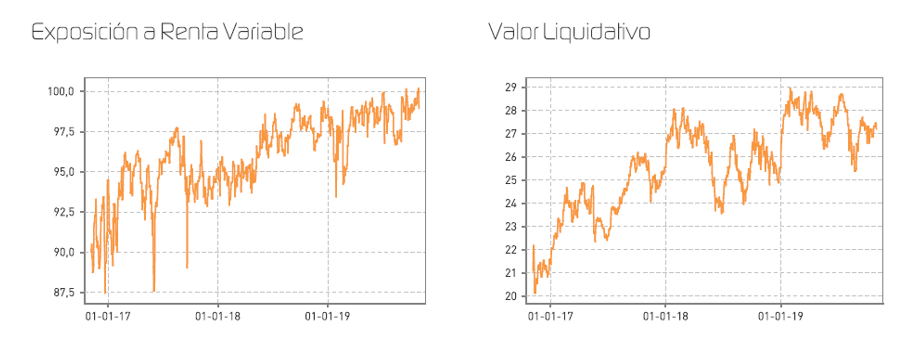

Renta 4 Latinoamérica: +6,5% al cierre de octubre de 2019

Lee el informe de seguimiento completo

Renta 4 Valor Europa FI: +20,8% en el año a cierre de octubre 2019

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +23,2% (+7,2% anualizado)

A 5 años: +42,8% (+7,4% anualizado)

A 10 años: +86,0% (+6,5% anualizado)

Los activos que más han aportado en el mes han sido: Sophos, Fresenius, Airbus, Anglo American, Viscofán, SAP, IAG, Kering, Atlas Copco y Lanxess. Por el lado negativo: ABInbev, RHI, CapGemini, Prosus, Reckitt Benckiser, Unilever, Altri, Danone y OCI fueron los activos que peor se comportaron.

Se han realizado varios cambios durante el mes como ha sido la salida del accionariado de Vinci y Sophos o la reducción en la ponderación en Lanxess, Unilever, Reckitt, Bureau Veritas, Kerry Group o Dufry. Por la parte de las incorporaciones, se han tomado posiciones nuevas en Volkswagen, Rio Tinto, Verallia y Smurfit Kappa, además de completar nuestra posición en Danone, Ab Inbev, Fresenius, SAP, GN Store y Prosus aprovechando caídas de estos valores durante el mes.

Desde principios de año, las bolsas europeas suben un +20% y se encuentran muy cerca de los máximos históricos a pesar de que los indicadores industriales adelantados (PMI manufacturero, IFO alemán) se encuentran en mínimos de 5 años. Los indicadores adelantados más relacionados con el consumo y los servicios, aunque se están deteriorando ligeramente, todavía muestran variables mostrando crecimiento futuro.

En nuestra opinión, las bolsas se han mantenido mejor de lo que sugeriría la recesión industrial europea, en parte debido al apoyo monetario y en parte porque la economía fuera de la manufactura ha sido más resistente teniendo en cuenta los elevados niveles de empleo en Europa. La duda que nos surge ahora es interpretar que harían los mercados si la industria y los indicadores manufactureros comienzan a dar síntomas de mejora desde unos niveles bajos como los actuales y teniendo en cuenta que las bolsas se encuentran no solo cerca de los máximos históricos en cuanto a los precios y retornos, sino también en cuanto a las valoraciones que también se encuentran a ratios más exigentes que los últimos 10 años.

Lee el informe de seguimiento completo

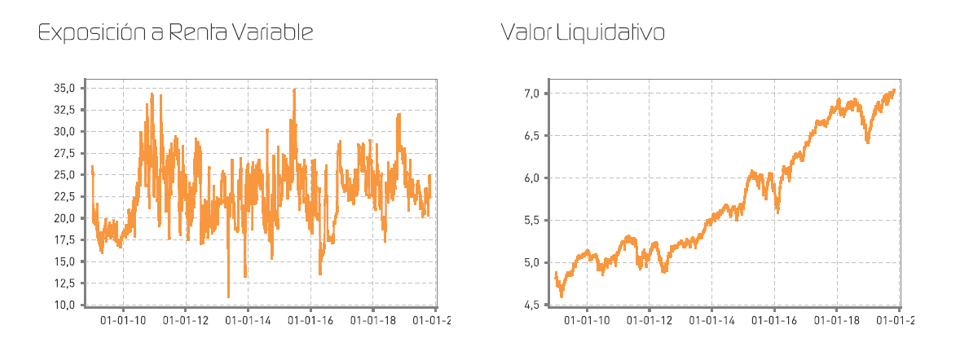

Renta 4 Activos Globales FI: +9,15% en el año a cierre de octubre 2019

Renta 4 Activos Globales FI obtiene una rentabilidad en lo que llevamos de año de +9,15% a cierre de octubre 2019 habiendo obtenido una rentabilidad en el mes de +0,4%. La exposición a bolsa se ha incrementado ligeramente desde el 20,7% del cierre del mes pasado al 22,4% con el que cerramos el mes de octubre.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +12,0% (+3,9% anualizado)

A 5 años: +25,0% (+4,6% anualizado)

A 10 años: +39,2% (+3,4% anualizado)

Los activos que más han aportado en el mes han sido: Fresenius, IAG, Viscofán, Airbus, Healthineers, Siemens, Anglo American, Deutsche Post y Applied Materials. Por el lado negativo: ABInbev, Physical Gold, Reckitt Benckiser, Unilever y Sanofi fueron los activos que peor se comportaron.

Los cambios más relevantes en la cartera han sido la incorporación de Anglo American, Volkswagen y Danone. En el mes salió de la cartera Bureau Veritas.

Desde principios de año, las bolsas europeas suben un +20% y se encuentran muy cerca de los máximos históricos a pesar de que los indicadores industriales adelantados (PMI manufacturero, IFO alemán) se encuentran en mínimos de 5 años. Los indicadores adelantados más relacionados con el consumo y los servicios, aunque se están deteriorando ligeramente, todavía muestran variables mostrando crecimiento futuro.

Lee el informe de seguimiento completo

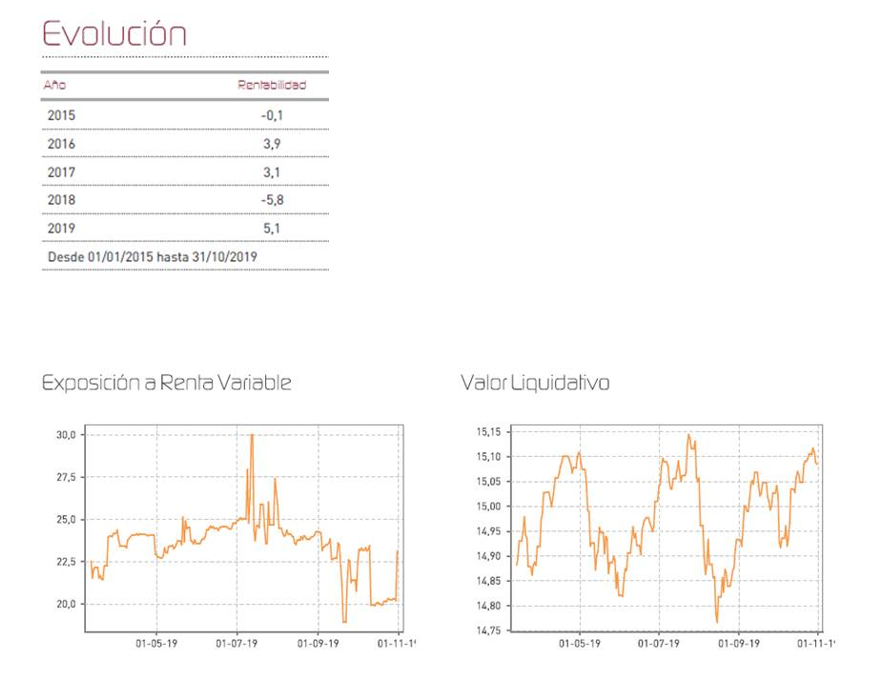

Renta 4 Renta Fija Mixto FI: +5,1 % a cierre de octubre de 2019

Renta 4 Renta Fija Mixto FI siguió sumando rentabilidad en octubre, un 0,7%, y cierra el mes con una rentabilidad acumulada del 5,1%, participando del buen comportamiento que siguen mostrando las bolsas a pesar de la ralentización del crecimiento económico global. El Ibex 35 sube un 8,4% en el año mientras que el Eurostoxx 50 termina octubre con un 20,1% acumulado en 2019 gracias al mejor comportamiento de otras bolsas como París o Frankfurt. Durante el mes vimos nuevamente recaer al sector financiero y como nos temíamos la esperada rotación entre títulos de calidad y compañías cíclicas no termina de producirse de forma contundente. Los datos económicos siguen mostrando debilidad, mientras que ya prácticamente nadie pronostica que el crecimiento global pueda superar con claridad niveles del 3%, al tiempo que en Europa sería difícil superar el 1,6%. Sin embargo, los mercados están optimistas debido al optimismo sobre las negociaciones que están manteniendo Estados Unidos y China en materia comercial.

Octubre se planteaba a priori como un mes complicado, tras el buen cierre del mes de septiembre y donde las bolsas se enfrentaban a sus máximos. Los resultados empresariales se nos presentaban como un importante reto, y la fecha crítica del 31/10 con la posibilidad de un Brexit sin acuerdo, hacía bastante aconsejable afrontar este período con una estrategia eminentemente conservadora.

El desarrollo de los acontecimientos finalmente ha sido algo más benigno, aunque las noticias no nos han permitido rebasar los máximos con claridad. La situación de tipos de interés cero (en realidad negativos), continúa siendo excepcional, sorprendente y constituye a mi juicio una anomalía, pero parece prolongarse en el tiempo. La Reserva Federal ha bajado por tercera vez este año sus tipos de interés de referencia y el Banco Central Europeo ha retornado a su política de expansión cuantitativa que pretendía abandonar el pasado ejercicio. Esto sigue presionando las rentabilidades a la baja en renta fija, pero da soporte a los precios de todos los activos, aunque perjudica al negocio bancario y eso afecta de manera significativa al mercado español.

Lee el informe de seguimiento completo

Renta 4 Small Caps Euro FI: +16,2% en 2019 (+1,2% en octubre)

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI se revaloriza en el año un 16,2% a cierre de octubre, tras subir un 1,2% en el mes (frente al +0,8% Stoxx Europe 600 y +1,8% del Stoxx Small 200). La exposición neta a renta variable se ha mantenido alrededor del 91%, en niveles parecidos a septiembre. Las posiciones que han contribuido en mayor medida a la rentabilidad en el mes han sido Kion, Trigano, Viscofan y Pandora. Las que más han drenado, Innate Pharma, Applus e Interpump. Los cambios más relevantes en la cartera han sido la incorporación de Verallia y Avast.

Hemos incluido Verallia (Francia, market cap 3bn EUR, 1,6% s/NAV), empresa competidora de Vidrala (ya presente en el fondo), y líder europeo (21% de cuota de mercado) en un sector que nos gusta, con fuertes barreras de entrada (elevada intensidad de capital, con periodos de pay-back largos, know-how tecnológico), consolidado (top 5 tienen el 73% del mercado en Europa) con creciente disciplina por parte de competidores, base de clientes fragmentada y visibilidad de resultados. La OPV tuvo lugar a principios de octubre, en la que su principal accionista (Apollo, capital riesgo) ha reducido su participación al 55%. Verallia tiene un potencial significativo de mejora de márgenes operativos en próximos años (apalancamiento operativo y mejora de eficiencias), está presente en segmentos de mayor crecimiento (vino y spirits suponen 60% de las ventas), y está cotizando a múltiplos algo por debajo de comparables (PER 20e de 13x y EV/EBITDA 7,5x).

Hemos incorporado a Avast (market cap 4bn GBp, 1,0% s/NAV), compañía británica del sector de seguridad informática. La reciente operación sobre Sophos (oferta de Thoma Bravo, fondo especializado en ciberseguridad, pagando múltiplos de 32x unlevered FCF), pone de manifiesto el elevado atractivo del sector. Avast tiene una plataforma líder en seguridad informática con más de 400 millones de usuarios, con un buen posicionamiento y una interesante capacidad de monetizar su base de usuarios con su modelo de negocio free-to-paid. A 15 veces beneficios 2020e, creemos que el precio actual no refleja su crecimiento orgánico de dígito simple alto, elevados márgenes (c.55% EBITDA) y conversión a caja (c.80% s/EBITDA), opcionalidad de nuevos productos (Smart Home, protección de privacidad), y buena asignación de capital.

A pesar de la revalorización en lo que llevamos de año, el escenario actual sigue arrojando oportunidades potenciales para la gestión activa y la selección de valores, y entendemos que la mejor forma de hacerlo es diversificando las carteras y encontrando un equilibrio, combinando compañías de calidad y crecimiento a precios razonables, con compañías claramente infravaloradas por el mercado, que a precios actuales pueden estar descontando un escenario muy negativo.

Lee el informe de seguimiento completo

Renta 4 Bolsa FI: +9,5% en el año a cierre de octubre 2019

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad en lo que llevamos de año de +9,5% a cierre de octubre 2019 habiendo obtenido una rentabilidad en el mes de +2,3%. La exposición a bolsa se ha incrementado ligeramente desde el 92,5% del cierre del mes pasado al 93,5% con el que cerramos el mes de octubre.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20,3% (+6,4% anualizado)

A 5 años: +36,4% (+6,4% anualizado)

A 10 años: +57,5% (+4,6% anualizado)

Los activos que más han aportado en el mes han sido: Viscofán, IAG, Indra, Airbus, MásMóvil, Solaria, Zardoya Otis, Grifols, Repsol y Vidrala. Por el lado negativo: Applus, Gestamp, CAF, CCEP, CIE, Miquel Y Costas, Iberdrola, Aena, Inditex y Prosegur fueron los activos que peor se comportaron.

Se han cobrado dividendos de Santander, Merlin, Inditex, Zardoya, Prosegur y Miquel y Costas.

A pesar de que no ha habido cambios relevantes durante el mes, sí que se ha aprovechado para incrementar en momentos de debilidad en empresas más cíclicas como ArcelorMittal, CIE, Acerinox, Indra, Aperam, y ACS que ya teníamos en cartera, mientras que se ha reducido en empresas que han tenido un comportamiento fulgurante como Viscofán, Ferrovial, Zardoya, MasMovil o Merlin Properties.

La bolsa española sigue siendo uno de los peores índices en cuanto a rentabilidad obtenida en los últimos años y en 2019. El sector bancario sigue lastrando junto el sector petrolero y el sector industrial, el comportamiento de la bolsa española, pero creemos que podemos estar en un punto de inflexión importante para los próximos meses si la rotación desde empresas más defensivas a empresas más cíclicas se mantiene al ritmos de los últimos 2 meses.